Perspectives Économiques janvier 2026

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- Les tensions géopolitiques se sont considérablement aggravées au cours du mois dernier. Dans le cadre de sa campagne de pression pour acquérir le Groenland, Donald Trump a annoncé des droits de douane supplémentaires de 10% sur 8 pays européens (entrant en vigueur le 1er février). Les dirigeants européens ont promis de prendre des mesures de rétorsion si ces droits de douane étaient appliqués. Bien que Donald Trump soit revenu sur sa menace, nous considérons toujours la possibilité d'une véritable guerre commerciale entre l'UE et les États-Unis comme un risque important pour notre scénario.

- L'offre élevée de pétrole continue de faire baisser les prix du pétrole. Les prix ont baissé de 2,2% en décembre pour atteindre 60,9 USD le baril. Les tensions au Venezuela (qui fournit environ 1 million de barils par jour) avaient poussé les prix à la hausse au début du mois. Toutefois, les contrats à terme ont baissé à moyen terme, car les marchés s'attendent à ce que les États-Unis augmentent la production vénézuélienne dans les années à venir. Les prix du gaz TTF sont restés inchangés à 28 EUR par MWh le mois dernier, la production élevée de GNL aux États-Unis maintenant une pression sur les prix du gaz naturel en Europe.

- L'inflation dans la zone euro est tombée en dessous de l'objectif de la BCE en décembre, passant de 2,1% à 1,9% en glissement annuel. Parmi les composantes non essentielles, l'inflation énergétique a connu une forte baisse, tandis que l'inflation alimentaire s'est raffermie. L'inflation de base a également diminué, passant de 2,4% à 2,3%. Au sein des composantes de base, l'inflation des biens s'est ralentie. Toutefois, la dynamique de l'inflation des services reste élevée et les pressions salariales se sont accrues. Nous prévoyons maintenant une inflation moyenne de 1,7% en 2026 et de 1,9% en 2027.

- L'inflation américaine a dépassé son pic. En décembre, l'inflation globale est restée inchangée à 2,7% en glissement annuel, tandis que l'inflation de base s'est ralentie, passant de 2,7% à 2,6%. L'inflation liée au logement et à l'alimentation a été élevée, tandis que l'inflation des services de base (hors logement) a été modeste. Les prix des biens sont restés inchangés, grâce à une baisse des prix des voitures et des camions d'occasion. Les autres composantes des biens (sensibles aux droits de douane) ont encore enregistré des hausses importantes. Nous prévoyons maintenant une inflation moyenne de 2,6% et 2,4% en 2026 et 2027, respectivement.

- La croissance de la zone euro reste tiède. Le climat des affaires s'est affaibli le mois dernier (tant dans le secteur manufacturier que dans celui des services). La confiance des consommateurs reste faible, ce qui explique le taux d'épargne historiquement élevé des ménages. Les données relatives à la production industrielle se sont toutefois améliorées. L'orientation budgétaire légèrement stimulante de la zone euro dans son ensemble apportera un soutien modeste aux chiffres de la croissance de cette année. Nous prévoyons une croissance du PIB de 1,0% cette année et de 1,4% l'année prochaine.

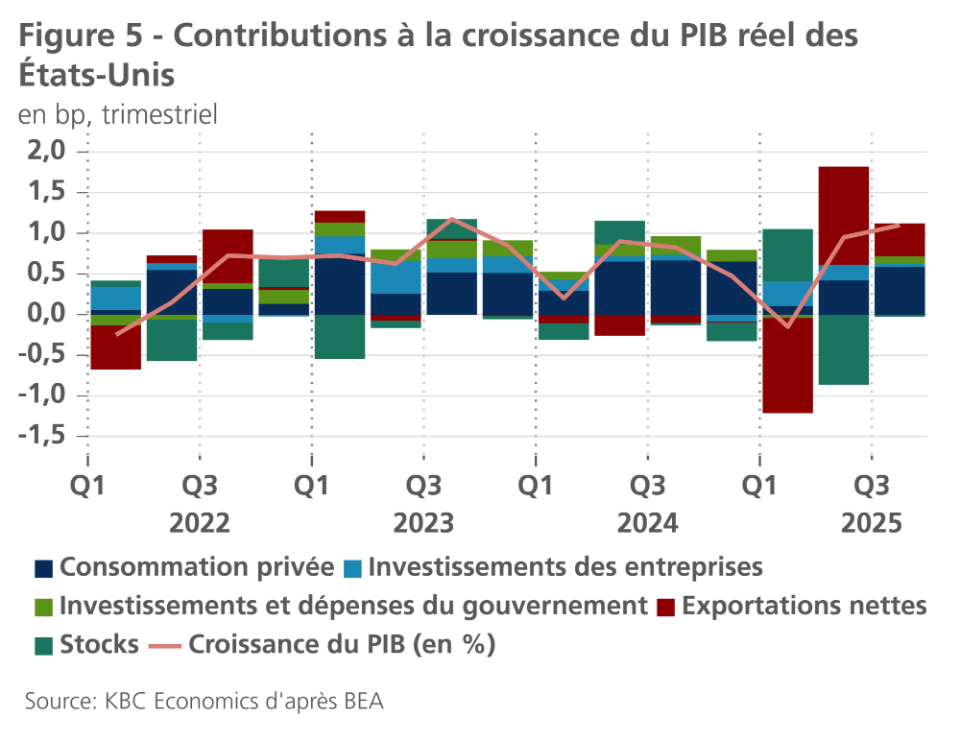

- L'économie américaine reste en bonne santé. La croissance du PIB au troisième trimestre 2025 a atteint 1,1% en glissement trimestriel, grâce à la vigueur des dépenses de consommation. La croissance devrait à nouveau être forte au quatrième trimestre, comme l'indiquent la vigueur des ventes au détail et l'augmentation des exportations. La croissance de l'emploi reste faible, mais la productivité augmente rapidement et le taux de chômage reste sous contrôle. Compte tenu des effets de débordement des chiffres élevés du troisième et du quatrième trimestre, nous prévoyons désormais une croissance du PIB de 2,3% en 2026. Nous prévoyons une croissance de 1,9% en 2027.

- Le PIB réel chinois a augmenté de 5% en 2025, atteignant à la fois l'objectif de croissance officiel du gouvernement et le taux de croissance de 2024. La résistance des exportations a soutenu l'économie face à une demande intérieure morose et à des investissements récemment plus faibles. Nous prévoyons donc que le ralentissement structurel à long terme de l'économie se poursuivra en 2026 et 2027, avec une croissance du PIB réel de 4,6% et 4,2%, respectivement.

- Les banques centrales sont confrontées à des environnements économiques différents. L'inflation restant supérieure à l'objectif et le chômage étant jusqu'à présent maîtrisé, nous prévoyons que la Fed maintiendra ses taux inchangés en janvier. Des chiffres d'inflation plus faibles dans les mois à venir permettront probablement à la Fed de réduire ses taux deux fois de plus au premier semestre, ce qui mettra fin au cycle de réduction des taux. En revanche, la BCE reste en bonne position, car l'inflation de l'euro est conforme aux objectifs. Nous nous attendons donc à ce qu'elle maintienne ses taux inchangés cette année et l'année prochaine.

L'économie mondiale fait preuve de résilience face aux risques géopolitiques accrus et aux tarifs douaniers plus élevés. Cela est particulièrement visible aux États-Unis, où le chiffre de la croissance au troisième trimestre a atteint un niveau élevé de 1,1% en glissement trimestriel. La croissance devrait rester robuste au quatrième trimestre, compte tenu de la forte croissance des exportations, d'une demande décente et d'investissements non résidentiels importants. Le taux de chômage reste également sous contrôle pour l'instant, ce qui, associé à une inflation toujours forte, permettra à la Fed de maintenir son statu quo en janvier. Nous avons également légèrement revu à la hausse nos perspectives pour la Chine, compte tenu de la hausse de la production industrielle et de la résistance des exportations. Le marché immobilier et la faiblesse de la demande intérieure restent toutefois des sujets de préoccupation importants. Dans la zone euro, les derniers indicateurs de confiance indiquent toujours des perspectives de croissance tièdes. Les mesures de relance budgétaire prises par l'Allemagne pourraient toutefois favoriser une amélioration progressive de la dynamique de croissance en 2026.

La dynamique de l'inflation s'est également améliorée dans le monde entier. Aux États-Unis, l'inflation semble avoir dépassé son point culminant puisque l'inflation de base a diminué en décembre. Dans la zone euro, l'inflation globale s'est encore ralentie et se situe désormais légèrement en dessous de l'objectif de 2%. L'inflation de base, bien que plus élevée, reste également sous contrôle. La BCE devrait donc maintenir les taux directeurs à leurs niveaux actuels dans un avenir prévisible. En Chine, l'inflation globale et l'inflation des prix à la production se sont accélérées en décembre, ce qui laisse espérer que le pays évitera une spirale déflationniste.

Malgré l'amélioration des perspectives, les risques de détérioration se sont nettement accrus depuis le début de l'année. D'une part, parce que les tensions autour du Groenland se sont rapidement accrues. Trump a récemment annoncé des droits de douane supplémentaires de 10% sur huit pays (Danemark, Norvège, Suède, France, Allemagne, Finlande, Pays-Bas et Royaume-Uni) dans le cadre d'une escalade de sa campagne de pression visant à acquérir le Groenland. Les pays visés ont récemment envoyé des troupes au Groenland dans le cadre d'une "mission de reconnaissance", ce qui a été perçu comme une preuve de soutien militaire. Comme M. Trump est revenu sur sa menace à Davos, une véritable guerre commerciale a été évitée. Cela dit, les tensions entre les États-Unis et l'UE au sujet du Groenland ne sont pas encore résolues et le risque d'une escalade de la guerre commerciale entre l'UE et les États-Unis reste d'actualité.

Entre-temps, l'incertitude reste grande quant au calendrier de mise en œuvre de l'accord commercial entre l'UE et les pays du Mercosur. Signé au début du mois, cet accord commercial est à nouveau suspendu. Le Parlement européen a en effet décidé de saisir la Cour de justice de l'UE afin qu'elle examine la conformité de l'accord entre l'UE et le Mercosur avec les traités européens. L'attente d'une décision pourrait retarder la mise en œuvre de l'accord de deux ans. L'UE peut toutefois appliquer l'accord à titre provisoire, dans l'attente d'une décision, mais il n'est pas certain qu'elle fera usage de cette possibilité.

Les tensions au Venezuela ont un effet limité sur les prix du pétrole

Les prix du pétrole ont enregistré une nouvelle baisse le mois dernier. En raison de l'importance de l'offre non-OPEP+ et de l'augmentation du quota de production de l'OPEP+, ils ont baissé de 2,2% en décembre pour atteindre 60,9 USD le baril. Les prix sont même brièvement passés sous la barre des 60 USD le baril à la mi-décembre. Cependant, lorsque les États-Unis ont commencé à intercepter les pétroliers transportant du pétrole vénézuélien, les prix du pétrole se sont redressés. La capture du président vénézuélien Maduro a encore poussé les prix à la hausse au début du mois.

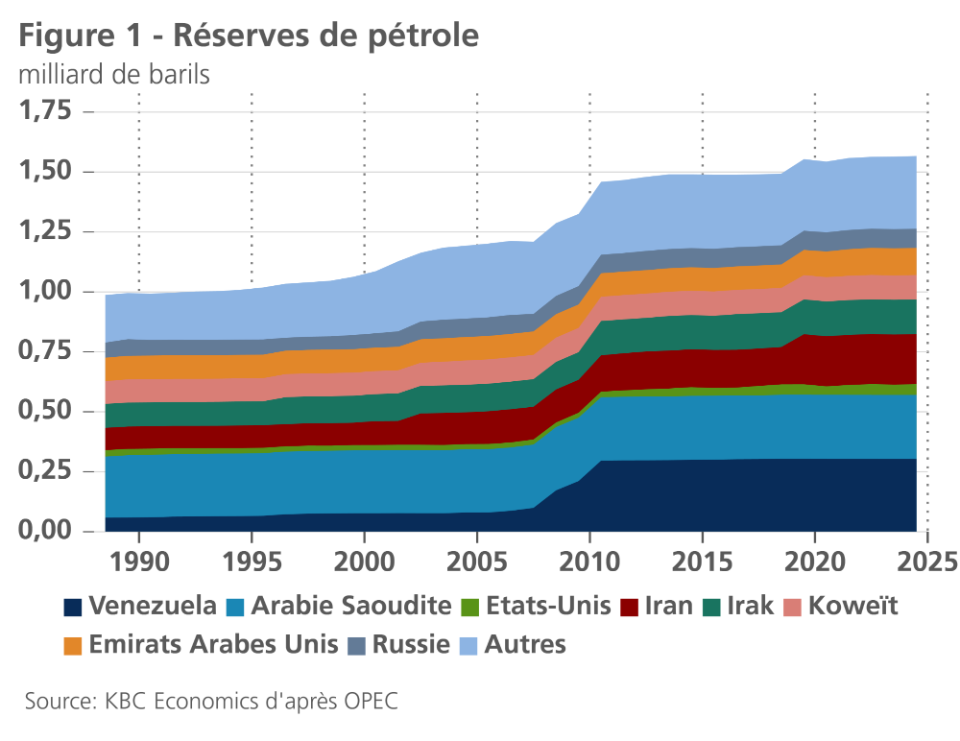

Le Venezuela dispose d'importantes réserves prouvées de pétrole (voir figure 1). Cependant, sa production de pétrole a fortement chuté, passant d'un pic de 3,5 millions de barils par jour en 1998 (5% de la production mondiale) à environ 1 million de barils par jour (moins de 1% de la production mondiale). Les troubles actuels pourraient encore faire baisser la production de pétrole à court terme. Toutefois, compte tenu de l'offre excédentaire actuelle, les marchés pétroliers pourraient facilement absorber une réduction de la production vénézuélienne. À plus long terme, la possibilité d'une levée des sanctions américaines et d'une plus grande participation des grandes compagnies pétrolières américaines pourrait provoquer un important choc positif de l'offre de pétrole. Cependant, le coût d'extraction élevé du pétrole vénézuélien, l'état de délabrement de l'infrastructure pétrolière vénézuélienne et l'incertitude toujours élevée peuvent décourager les investissements au Venezuela. Néanmoins, en prévision d'une augmentation de la production vénézuélienne, la courbe des prix à terme s'est aplatie, les prix diminuant sur la partie la plus longue de la courbe.

Les prix du gaz naturel sont restés globalement inchangés le mois dernier, clôturant le mois à 28 EUR par MWh. L'offre élevée de GNL aux États-Unis exerce une pression à la baisse sur les prix du gaz. Toutefois, les faibles réserves de gaz de l'UE (remplies à 51,4% de la capacité totale) pourraient exercer une pression à la hausse sur les prix du gaz tout au long de l'année.

L'inflation de la zone euro juste en dessous de l'objectif

L'inflation globale de la zone euro a clôturé l'année 2025 à 1,9% en glissement annuel, en baisse de 0,2 point de pourcentage par rapport à novembre. L'inflation de base - la composante des biens non énergétiques et des services - a baissé de 0,1 point de pourcentage pour atteindre 2,3% (0,4% pour les biens non énergétiques et 3,4% pour les services). L'inflation des prix de l'énergie a connu la plus forte baisse, passant de -0,5% en novembre à -1,9% en décembre, tandis que l'inflation des prix des denrées alimentaires s'est légèrement accélérée, passant de 2,4% en novembre à 2,5% en décembre.

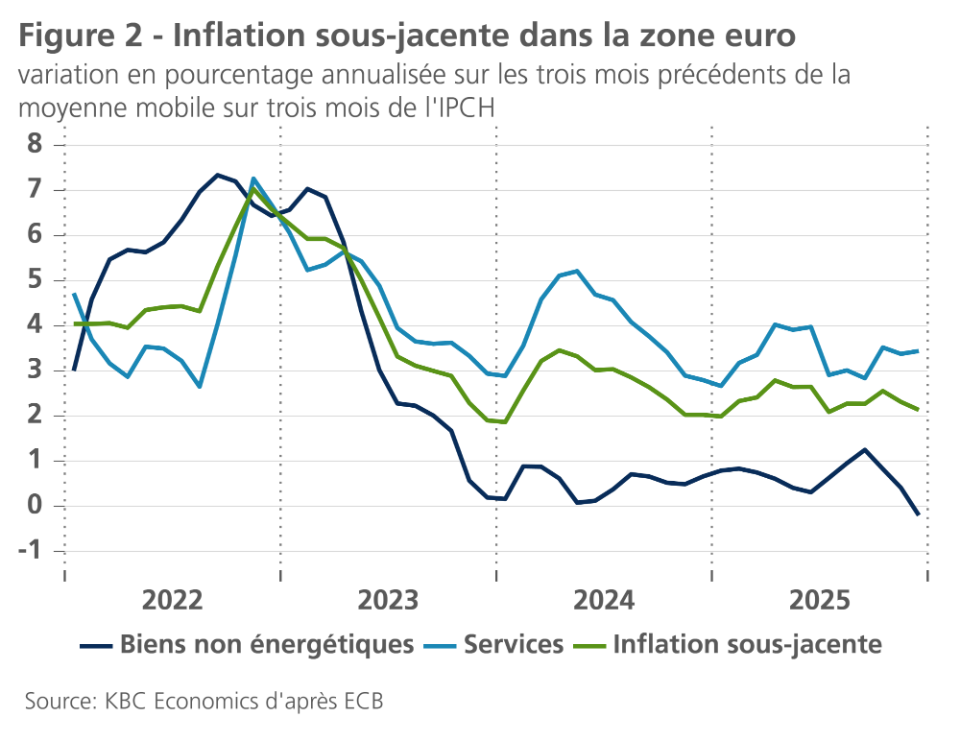

L'inflation semble donc être de nouveau sur la bonne voie pour se refroidir. Toutefois, cela reste principalement dû aux mouvements erratiques des prix de l'énergie. L'inflation de base, quant à elle, reste tenace. Depuis mai 2025, l'inflation de base a toujours été de 2,3% ou 2,4%. L'analyse de la dynamique à court terme de l'inflation de base montre qu'après une poussée temporaire durant les mois d'été, l'inflation des biens s'est fortement ralentie au cours du dernier trimestre. Mais pour l'inflation des services, la dynamique des derniers mois de 2025 a même été légèrement plus forte que durant les mois d'été (voir figure 2).

Cela est probablement dû à un ralentissement un peu plus lent que prévu de la croissance des salaires, qui est un moteur essentiel de l'inflation des services en particulier. Dans les projections de la BCE de décembre 2025, l'estimation de l'augmentation annuelle de la rémunération par salarié pour 2025 et 2026 a été relevée de 0,6 et 0,5 point de pourcentage, respectivement, à 4,0% et 3,2%, contre 4,5% en 2024. Le rythme de croissance des salaires continue donc à se ralentir, mais moins que prévu initialement. Cela peut expliquer pourquoi l'inflation des services, en particulier, a moins ralenti que prévu en 2025.

Dans le même temps, un nouveau ralentissement reste probable, mais il sera plus progressif. Nous avons légèrement relevé notre prévision pour l'inflation de base moyenne en 2026 de 2,0% à 2,1% (contre 2,4% en 2025). Pour 2027, nous prévoyons une nouvelle baisse à 2,0%. Comme les prix de l'énergie continueront à exercer un effet à la baisse sur l'inflation globale, l'inflation totale devrait s'établir en moyenne à 1,7% en 2026 et à 1,9% en 2027.

L'inflation américaine reste inchangée

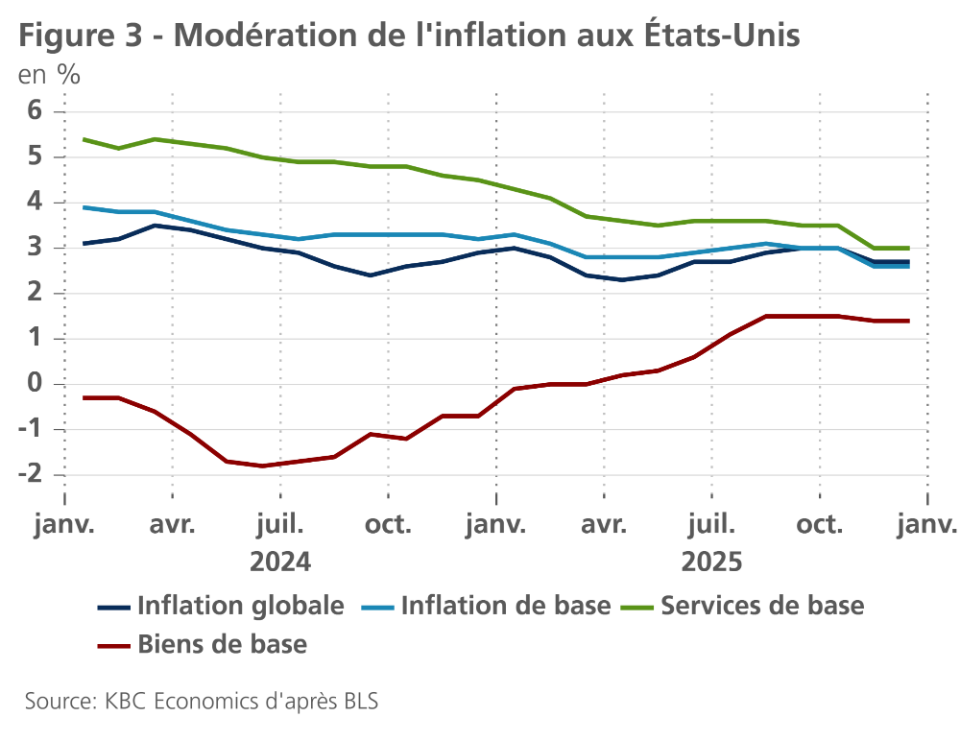

En dépit d'une inflation très faible (et méthodologiquement imparfaite) en novembre, l'inflation globale est restée inchangée en décembre à 2,7% en glissement annuel (voir figure 3). L'inflation de base s'est modérée de 2,7% à 2,6% (et n'a accéléré que de 0,2% sur une base mensuelle). Au sein des composantes de base, les biens sont restés inchangés. Cela est principalement dû à une forte baisse des prix des voitures et des camions d'occasion. D'autres postes, tels que l'habillement, l'ameublement et les fournitures ménagères, ont connu de fortes augmentations, ce qui indique que la pression tarifaire reste importante. Contrairement aux biens, les prix des logements ont été élevés (augmentation de 0,4% en glissement mensuel). Il s'agira probablement d'une hausse ponctuelle, compte tenu de la modération des indicateurs prospectifs. Les services hors logement ont augmenté modestement de 0,14% en glissement mensuel. Le ralentissement de l'inflation dans les services est probablement dû aux faibles pressions salariales. Compte tenu de la lenteur des augmentations et de l'accélération de la productivité, les coûts unitaires de main-d'œuvre n'ont augmenté que de 1,2% en glissement annuel au troisième trimestre.

Parmi les composantes non essentielles, les prix de l'énergie ont légèrement augmenté, grâce à une baisse des prix de l'essence. En revanche, les prix des denrées alimentaires se sont accélérés à un rythme rapide. Dans l'ensemble, l'inflation étant conforme à nos attentes, nous maintenons nos prévisions d'inflation et prévoyons une inflation moyenne de 2,6% et 2,4% en 2026 et 2027, respectivement.

La zone euro attend que le moteur de la croissance allemande se mette en marche

Dans la zone euro, l'économie semble avoir terminé l'année 2025 sur une fausse note. C'est ce que révèlent les enquêtes sur la confiance des entreprises dans l'industrie et les services. Les enquêtes auprès des directeurs d'achat (PMI) et les sondages plus larges de la Commission européenne ont révélé une baisse de la confiance en décembre. L'amélioration de la confiance des consommateurs ne s'est pas non plus poursuivie au cours des deux derniers mois de 2025. Au contraire, il y a eu un (léger) déclin à partir d'un niveau déjà bas.

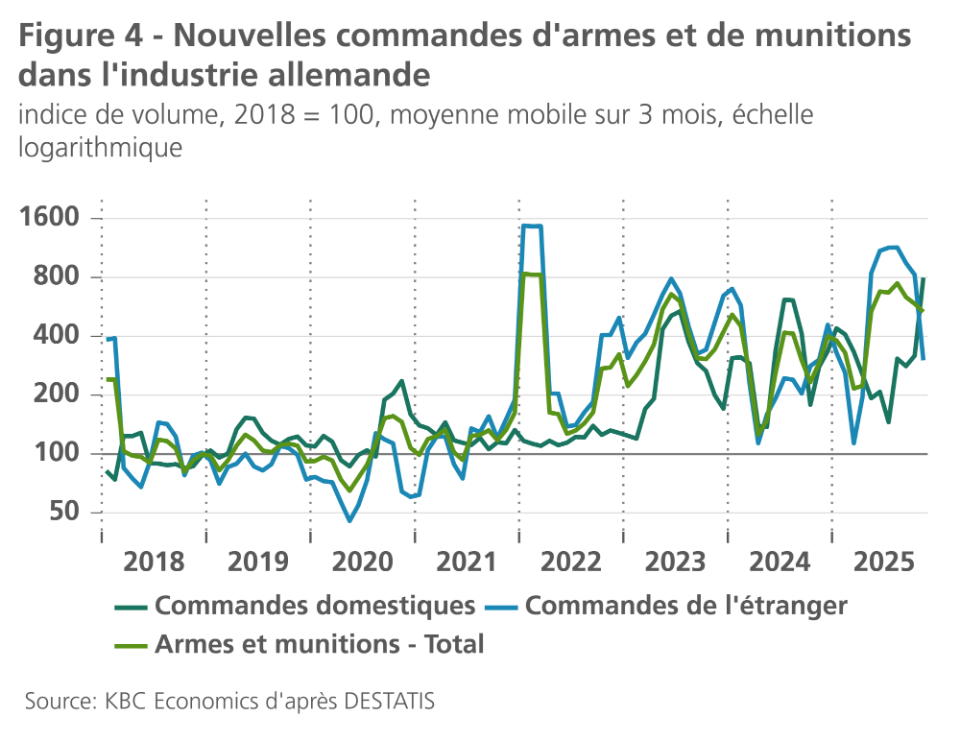

Heureusement, la confiance des entrepreneurs du secteur de la construction a continué à s'améliorer, bien que cette amélioration semble être surtout évidente chez les entrepreneurs allemands du secteur de la construction. Cela pourrait bien être lié au lancement des programmes d'investissement du gouvernement allemand pour l'amélioration des infrastructures. À la fin de l'année 2025, les commandes dans le secteur de la défense - l'autre composante du vaste plan de relance budgétaire - ont également pris de l'ampleur. Les commandes de défense ont joué un rôle important dans la légère augmentation des nouvelles commandes dans l'ensemble de l'industrie allemande.

C'est ce que montre l'analyse des commandes par sous-secteur industriel (voir figure 4). Les nouvelles commandes des producteurs d'armes et de munitions ont été presque huit fois supérieures à la moyenne de 2018 au cours des trois mois précédant novembre 2025, selon les données de Destatis, l'office statistique allemand. En particulier, les commandes nationales ont augmenté au cours du second semestre 2025, tandis que les commandes en provenance de l'étranger ont légèrement diminué. (En outre, il convient de noter qu'une partie importante de la forte augmentation des commandes dans l'industrie de l'armement remonte à la période qui a suivi l'invasion de l'Ukraine par la Russie en février 2022). En revanche, dans les secteurs manufacturiers traditionnels de l'Allemagne, qui représentent évidemment une part beaucoup plus importante de l'industrie allemande dans son ensemble, l'évolution des nouvelles commandes reste plutôt faible, à un niveau bien inférieur à celui de 2018 : dans l'industrie automobile, par exemple, elle dépasse largement les 10% et dans l'industrie chimique, elle avoisine même les 25%.

Cela peut expliquer pourquoi les sondages de l'institut de recherche allemand Ifo sur les perspectives pour les prochains mois dans l'ensemble de l'industrie allemande ne s'améliorent pas encore et que les consommateurs allemands restent également très prudents. En effet, au cours des cinq dernières années, près de 105 000 emplois (nets) ont été perdus dans l'industrie allemande, principalement dans l'industrie automobile (près de 85 000). Si l'augmentation nette de plus de 4 600 emplois dans l'industrie des armes et des munitions au cours de cette période peut représenter une hausse de 44% pour ce secteur, elle ne compense en aucun cas les pertes substantielles subies dans les autres secteurs. Cela illustre la manière dont les mesures de relance de la politique fiscale doivent rivaliser avec les ajustements structurels que l'industrie allemande - et par extension européenne - doit subir. En outre, tout cela se produit dans un contexte géopolitique difficile et très incertain, notamment en raison du repositionnement nécessaire de l'Europe par rapport aux États-Unis.

Pour évaluer l'évolution future du cycle économique - et pour juger si les mesures de relance budgétaire feront réellement redémarrer le moteur allemand - nous devrons attendre de voir, au cours des prochains mois, dans quelle mesure l'amélioration récente de la confiance des entreprises dans le secteur de la construction sera suivie d'un net renforcement de l'activité de construction. Nous devrons attendre les mois à venir pour voir dans quelle mesure l'amélioration récente de la confiance des entreprises dans le secteur de la construction sera suivie d'un net renforcement de l'activité dans ce secteur. Dans ce pays, la précarité des finances publiques nécessite une politique fiscale restrictive, qui risque de peser sur la croissance économique.

Néanmoins, on peut s'attendre à ce que 2026 se présente sous de meilleurs auspices que 2025, surtout pour l'économie allemande. En effet, selon les premières estimations de Destatis, le PIB réel y aurait déjà enregistré une croissance modeste de 0,3% (après correction des effets de calendrier) en 2025, après une contraction de 0,7% en 2023 et de 0,4% en 2024. Pour 2026, nous prévoyons une croissance moyenne du PIB allemand de 0,8%, qui devrait se renforcer pour atteindre 1,6% en 2027. L'Allemagne deviendrait ainsi le moteur de la croissance de la zone euro, aux côtés de l'Espagne. Le fait que la croissance moyenne du PIB réel de la zone euro en 2026 devrait passer de 1,4% en 2025 à seulement 1% environ est uniquement dû à un effet de débordement plus important dû à une croissance forte et inattendue au début de 2025, en prévision des droits de douane américains sur les importations. Dans l'ensemble, la croissance jusqu'en 2026 sera à peu près la même qu'en 2025, mais sa composition sera différente. En effet, la demande intérieure - stimulée par la politique budgétaire - sera beaucoup plus importante en Allemagne.

La croissance américaine est remarquablement forte

Malgré l'augmentation des droits de douane imposés à la plupart des importations, l'économie américaine continue de surperformer. Au troisième trimestre 2025, l'économie a connu une croissance impressionnante de 1,1% en glissement trimestriel (voir figure 5). Ce chiffre élevé est principalement dû aux dépenses de consommation, qui ont contribué à hauteur de 0,6 point de pourcentage à la croissance globale. Comme l'indiquent les enquêtes de consommation, la croissance est alimentée par les plus hauts revenus, qui ont connu une croissance rapide de leur richesse ces dernières années. Les exportations nettes ont également apporté une contribution importante (en partie grâce à l'augmentation des exportations), bien que cela ait été partiellement compensé par une croissance négative des stocks. L'investissement fixe a été plus faible, les investissements résidentiels ayant à nouveau diminué.

La forte croissance devrait se poursuivre au quatrième trimestre. Les ventes au détail ont augmenté de 0,6% en glissement mensuel en novembre. L'augmentation des commandes de biens d'équipement de base laisse également présager des dépenses d'équipement convenables au quatrième trimestre. La balance commerciale s'est également considérablement réduite, en partie grâce à une forte augmentation des exportations de services.

Compte tenu de la lenteur de la croissance de l'emploi, la surperformance actuelle de la croissance peut sembler surprenante. Le nombre d'emplois non agricoles a de nouveau été faible en décembre. Ils n'ont augmenté que de 50 000 le mois dernier, tandis que les chiffres des mois précédents ont été révisés à la baisse de 76 000 au total. Cette faible croissance est en partie due au choc migratoire actuel, qui nuit à l'offre de main-d'œuvre. En effet, malgré la faible croissance de l'emploi, le taux de chômage a baissé de 4,5% à 4,4% le mois dernier.

La forte croissance de la productivité explique la coexistence d'une forte croissance du PIB et d'une faible croissance de l'emploi. La productivité du travail a augmenté de 1,2% en glissement trimestriel au troisième trimestre 2025. Notamment, la croissance de la productivité a été plus élevée dans les services que dans l'industrie manufacturière, ce qui suggère que la productivité rapide pourrait être due à l'IA. En effet, les services sont plus touchés par le développement récent de grands modèles de langage que l'industrie manufacturière.

Pour les trimestres à venir, nous nous attendons à ce que la croissance reste inférieure à son potentiel, car les effets du choc commercial et migratoire en cours se répercutent sur l'économie. Néanmoins, étant donné les effets importants des chiffres élevés des troisième et quatrième trimestre, nous relevons nos prévisions de croissance du PIB pour 2026 de 1,7% à 2,3%. Pour 2027, nous prévoyons une croissance de 1,9%.

La Chine atteint l'objectif d'une croissance de 5% en 2025

Tout au long de l'année 2025, l'économie chinoise a fait preuve d'une résistance remarquable face à un paysage économique turbulent. Le PIB réel a augmenté de 5% en 2025, atteignant à la fois l'objectif de croissance officiel du gouvernement et le taux de croissance de 2024. Cette résistance économique reflète la forte croissance des exportations tout au long de l'année, malgré les nouveaux droits de douane imposés par les États-Unis. Au premier trimestre 2025, la fuite en avant des importateurs américains a expliqué une partie de la vigueur des exportations chinoises, mais comme les exportations vers les États-Unis ont fortement chuté pendant le reste de l'année, les exportations vers toutes les autres régions du monde se sont suffisamment redressées pour plus que compenser la baisse des exportations vers les États-Unis. Dans l'ensemble, les exportations nettes ont contribué à hauteur de 1,64 point de pourcentage à la croissance annuelle, contre 1,51 point de pourcentage en 2024.

Entre-temps, la demande intérieure en Chine reste morose, freinée par des défis structurels à long terme (une population vieillissante, un endettement élevé des ménages, un filet de sécurité faible) ainsi que par le ralentissement du secteur immobilier qui dure depuis des années et par la faible confiance des consommateurs. La faiblesse de la demande intérieure exacerbe les problèmes de surcapacité de la Chine (qui se traduisent par de fortes pressions déflationnistes), ce qui accroît les tensions avec les partenaires commerciaux. Par ailleurs, les efforts déployés par les producteurs pour lutter contre les pressions déflationnistes ont contribué à un recul de l'investissement au cours des derniers mois. Ainsi, le ralentissement structurel de la croissance chinoise se poursuit, la croissance en glissement annuel passant de 5,4% au premier trimestre 2025 à 4,5% au quatrième trimestre 2025. Nous ne relevons donc que marginalement nos perspectives de croissance du PIB pour 2026, en raison de la résistance de la demande extérieure, de 4,4% à 4,6%. Pour 2027, nous prévoyons un nouveau ralentissement de la croissance à 4,2%. Une récente hausse de l'inflation globale à 0,8% en glissement annuel reflète la hausse des prix des denrées alimentaires, tandis que l'inflation de base reste stable à un niveau relativement bas de 1,2% en glissement annuel. Après une baisse de l'inflation globale moyenne annuelle de 0,1% en 2025, nous prévoyons une légère reprise à 0,8% en 2026 et 1,1% en 2027.

La Fed prend plus de temps pour atteindre la neutralité

Par rapport aux "dot plots" des décideurs de la Fed de décembre 2025, le niveau actuel du taux directeur (3,625%) est toujours supérieur au niveau neutre (3%). Par conséquent, si aucun risque supplémentaire à la hausse pour l'inflation ou à la baisse pour le taux de chômage ne se matérialise, notre scénario de base reste inchangé, car nous prévoyons toujours que la Fed réduira son taux directeur de 50 points de base supplémentaires au total pour le ramener à 3,125% en 2026.

Toutefois, ce mouvement devrait être un peu plus lent que ce que nous avions prévu jusqu'à présent. Après la baisse des taux de décembre, le président de la Fed, M. Powell, a déjà indiqué que la politique de la Fed dépendrait davantage des données à l'avenir. Il s'agissait d'une indication implicite qu'une réduction supplémentaire des taux lors de chacune des réunions suivantes ne serait plus évidente. Ce message a été renforcé par le fait qu'en décembre déjà, deux gouverneurs de la Fed ont voté en faveur d'un taux directeur inchangé. Enfin, l'observation de Powell selon laquelle le taux directeur se situe désormais dans une fourchette d'estimations plausibles du taux neutre a également indiqué que la Fed dépendrait davantage des données.

Dans ce contexte, les dernières données macroéconomiques rendent plus probable une Fed plus attentiste. Les révisions à la hausse de nos prévisions de croissance du PIB réel américain suggèrent que les risques de détérioration du marché du travail se sont quelque peu atténués. En outre, nous maintenons inchangées nos perspectives d'inflation pour les États-Unis. Ces deux éléments réunis réduisent la nécessité pour la Fed de réduire son taux directeur dès sa réunion de janvier. Cela ne se produira probablement pas avant le mois de mars, avec une réduction de 25 points de base. La deuxième réduction de 25 points de base du taux estimé neutre par la Fed devrait alors avoir lieu au cours du deuxième trimestre, à condition qu'il n'y ait pas de nouveaux revers imprévus. Dans ce scénario, le taux directeur neutre est atteint plus rapidement que dans la trajectoire actuellement prévue par le marché. Selon le marché, les taux directeurs n'atteindront pas le niveau neutre avant septembre.

Nous pensons que la récente attaque politique contre l'indépendance de la Fed n'affectera pas le processus de prise de décision de la Fed. En tant qu'institution, la Fed dispose de suffisamment de freins et de contrepoids pour s'assurer que les décisions politiques sont prises uniquement sur la base de son mandat politique. L'un de ces éléments est le fait que les décisions relatives aux taux d'intérêt ne sont pas prises par des individus, mais par l'ensemble du FOMC, composé de 12 membres votants, y compris les dirigeants des banques fédérales régionales.

La BCE est toujours dans une "bonne position"

Contrairement à la Fed, la BCE a déjà atteint le bas de son cycle d'assouplissement. Avec un taux de dépôt de 2%, la BCE se considère en "bonne position" pour faire face à d'éventuels chocs économiques. La BCE peut se permettre cette position attentiste, car ses perspectives d'inflation, comme les nôtres à partir de 2027, tablent sur une inflation proche de l'objectif de 2%. Le chiffre relativement plus bas de 2026 ne devrait être qu'un phénomène temporaire, compte tenu de l'évolution attendue des prix de l'énergie d'une année sur l'autre, en particulier. En outre, l'affaiblissement récent des indicateurs de confiance européens n'est pas suffisamment grave pour que la BCE abaisse à nouveau son taux directeur par mesure de précaution afin de soutenir le cycle économique.

Dans ce contexte, les attentes actuelles du marché se caractérisent avant tout par une forte conviction que le taux de dépôt de 2% constituera effectivement le point bas de ce cycle. En outre, le marché estime qu'une nouvelle baisse des taux est le scénario alternatif le plus probable. Cela contraste avec l'opinion du marché, jusqu'à récemment, selon laquelle le prochain mouvement des taux d'intérêt serait à la hausse, ce qui a été alimenté par les commentaires du membre du conseil d'administration de la BCE, M. Schnabel, entre autres. La raison de ce réajustement (limité) des attentes du marché est probablement liée aux récents indicateurs de sentiment quelque peu décevants de la zone euro et à la perspective d'une inflation inférieure à l'objectif en 2026.

Le potentiel de hausse des rendements obligataires allemands reste limité

Avant les derniers événements survenus au Groenland, les rendements des obligations d'État américaines et allemandes à 10 ans étaient restés largement inchangés au cours du mois dernier, avec une légère baisse très récemment pour ces dernières. Cette baisse peut s'expliquer en partie par le fait que, comme indiqué ci-dessus, les marchés ont intégré la (faible) probabilité d'une nouvelle baisse des taux de la BCE.

Si l'on considère les rendements obligataires réels (corrigés des anticipations d'inflation sur la base de swaps d'inflation), la tendance à la hausse des rendements obligataires réels allemands reste clairement visible. Cette tendance repose toujours principalement sur une normalisation à la hausse de la prime de terme. Étant donné que, selon nous, cette normalisation n'est pas encore achevée, nous voyons encore un potentiel de hausse limité pour les taux allemands à 10 ans.

Le rendement des obligations du Trésor américain à 10 ans devrait atteindre le niveau de 4,50% au cours de l'année 2026 et s'y stabiliser. Nous considérons que ce niveau correspond globalement à sa "juste valeur". Notre scénario obligataire suppose que, pour l'instant, la récente montée en flèche de l'incertitude géopolitique et les attaques politiques et juridiques contre la Fed n'entraîneront pas d'augmentation significative ou durable de la prime de risque sur les actifs américains. En effet, les rendements des obligations d'État américaines, les marchés boursiers et le taux de change du dollar ne présentent pas encore de signes clairs en ce sens. Il s'agit toutefois d'un risque que nous continuons à surveiller de près.

Le dollar devrait perdre du terrain

Néanmoins, nous confirmons notre prévision selon laquelle le taux de change du dollar perdra un peu de terrain par rapport à l'euro au cours de l'année 2026. Cela est dû à une surévaluation structurelle persistante du dollar ainsi qu'à l'évolution attendue des différentiels de taux d'intérêt à court terme. Alors que le marché est convaincu que la BCE maintiendra son taux directeur inchangé et n'envisage qu'une prochaine baisse des taux de la Fed en juin, si la Fed réduit ses taux en mars comme nous le prévoyons, les attentes du marché s'ajusteront en conséquence, ce qui exercera une pression à la baisse sur le dollar par rapport à l'euro.

Les écarts de rendement des obligations de l'UEM n'ont plus qu'un potentiel de baisse limité

Les écarts de taux d'intérêt des gouvernements de l'UEM par rapport à l'Allemagne restent à des niveaux bas et, dans certains cas, poursuivent même légèrement leur tendance à la baisse. Nous ne prévoyons pas de renversement de tendance pour le moment. Cette tendance est générale et non spécifique à un pays. Cependant, les marchés réagissent toujours aux événements politiques spécifiques à un pays, comme cela a été le cas récemment au Portugal après l'élection présidentielle. Un facteur important est probablement la tendance à la hausse du taux d'intérêt de référence allemand lui-même, et plus particulièrement de la prime de terme qu'il contient. Après tout, l'époque où les obligations d'État allemandes étaient rares est révolue. Comme la prime de risque allemande elle-même augmente lentement mais sûrement, la prime de risque relative des autres États membres de l'UEM diminue, de même que leurs écarts de rendement obligataire par rapport à l'Allemagne.

En outre, la tendance à la baisse peut encore être soutenue par l'existence de l'instrument de protection de la transmission de la BCE en tant que filet de sécurité et peut-être aussi par l'attente (peut-être injustifiée) du marché d'une intention tacite de "sauvetage" de la part des autres gouvernements de l'UEM au cas où les finances publiques d'un autre État membre connaîtraient de graves difficultés. Après tout, la dernière chose dont la zone euro a besoin dans le contexte géopolitique actuel est une nouvelle crise de la dette européenne.

Tous les cours/prix, statistiques et graphiques historiques sont à jour jusqu'au 19 janvier 2026, sauf indication contraire. Les positions et prévisions fournies sont celles du 19 janvier 2026.