Perspectives économiques décembre 2019

Lisez la publication complète ci-dessous ou cliquez ici pour ouvrir le PDF.

- L’économie de la zone euro laisse entrevoir des signes de reprise. Les indicateurs de confiance des entreprises actives dans l’industrie manufacturière se stabilisent, à des niveaux certes peu élevés. Le secteur des services continue à faire preuve de dynamisme et les consommateurs ne semblent guère s'émouvoir du ralentissement de la croissance mondiale. Les développements économiques sont donc conformes à notre scénario de reprise progressive de la dynamique de croissance dans la zone euro. Nos prévisions de croissance demeurent par conséquent inchangées. En dépit de cet optimisme relatif, notre scénario à court terme reste empreint de prudence.

- Les principaux risques qui pèsent sur ces prévisions sont toujours l’incertitude entourant le Brexit et une nouvelle escalade des conflits commerciaux internationaux, même si les préoccupations à court terme sur ces deux fronts se sont a priori considérablement estompées suite au résultat sans appel des élections au Royaume-Uni, et à l’optimisme croissant quant à une avancée dans les pourparlers commerciaux entre les États-Unis et la Chine. La guerre commerciale se joue désormais sur plusieurs fronts. La menace des États-Unis de relever les droits de douane pour les produits typiquement français, en réaction à l’impôt français sur les services numériques, est particulièrement préoccupante. Elle pourrait donner lieu à des mesures de rétorsion de la part de l’UE, mesures qui, à leur tour, pourraient déboucher sur un conflit commercial bilatéral entre les États-Unis et l’Union européenne. Pareille escalade pourrait compromettre le redressement économique dans la zone euro.

- Plusieurs risques politiques sont de nouveau présents dans la zone euro également. Les protestations françaises contre la réforme des retraites annoncée, l’incapacité à former une coalition gouvernementale stable en Espagne et les incertitudes entourant l’orientation politique de la Grande coalition allemande après l'élection de la nouvelle présidence des sociaux-démocrates allemands (SPD) pourraient influencer la confiance et la croissance économique.

- L’économie américaine est toujours en relativement bonne forme, même si le début du quatrième trimestre livre des résultats mitigés. La production industrielle reste atone, conformément aux développements mondiaux. Les consommateurs américains gardent le sourire, rassurés par les évolutions favorables sur le marché du travail. En attendant, la croissance chinoise continue de ralentir avec, en sus, une augmentation de la pression inflationniste, impulsée pour l’essentiel par la hausse des prix de l’alimentation.

L’économie de la zone euro se stabilise

Les nouveaux chiffres relatifs à la croissance du PIB réel au troisième trimestre dans plusieurs pays de la zone euro se sont avérés légèrement meilleurs qu’attendu (p. ex. en Allemagne, aux Pays-Bas et en France). Mais dans le même temps, plusieurs chiffres de croissance historiques pour le deuxième trimestre ont été revus à la baisse. En fin de compte, l’effet sur les prévisions de croissance pour la zone euro dans son ensemble n’était que marginal. Notre analyse fondamentale n’a donc pas changé. Par conséquent, nos attentes pour la croissance du PIB réel pour la zone euro restent inchangées, à 1,1% pour 2019 et 1,0% pour 2020.

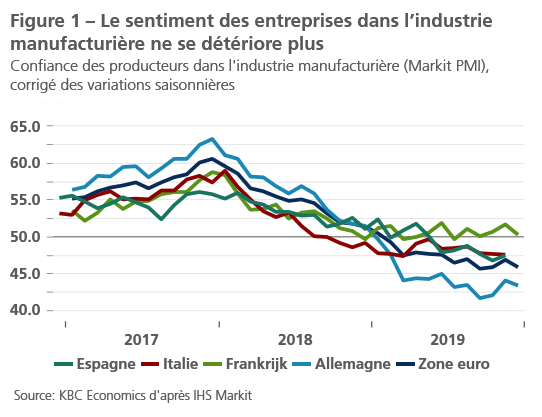

Tout porte à croire que le pire est passé pour l’économie de la zone euro. Les baromètres de la confiance des entrepreneurs pointent toujours vers une stabilisation, voire une légère amélioration du climat économique. La confiance des entrepreneurs dans l’industrie manufacturière reste faible, mais ne s’étiole plus dans la plupart des pays de la zone euro (figure 1). Le secteur des services demeure très dynamique. Il tient relativement bon, même si la confiance des consommateurs a fléchi ces derniers mois.

Les données récentes sur l’activité économique allemande – comme la production industrielle et les nouvelles commandes dans l’industrie manufacturière – vont dans le sens d’un début de quatrième trimestre assez poussif. Les indicateurs prospectifs dénotent néanmoins une embellie prudente. L’indice Ifo de la confiance des entrepreneurs s'est inscrit en légère hausse en novembre grâce à une évaluation plus favorable à la fois de la situation économique actuelle et des prévisions. Le climat s’est notamment réchauffé dans le secteur des services et celui du commerce. La progression, en novembre, de l’indice de confiance des directeurs d’achats dans l’industrie manufacturière montre aussi que la vapeur est en train de s’inverser. La récession industrielle semble donc toucher progressivement à sa fin. En attendant, le marché du travail allemand évolue assez favorablement. La forte baisse du nombre de postes ouverts laisse néanmoins supposer que l’atonie de l’industrie commence aussi à impacter le marché du travail.

À la lumière de ces données et d’une croissance du PIB réel meilleure qu'escompté au troisième trimestre (+0,1% en glissement trimestriel, pour une prévision de -0,1%), nous estimons que la croissance au quatrième trimestre sera de nouveau moins vigoureuse (-0,2% en glissement trimestriel). En effet, la croissance du PIB réel au troisième trimestre a été en partie soutenue par plusieurs facteurs ponctuels et il est dès lors peu probable que le même rythme de croissance puisse être soutenu.

Un début de quatrième trimestre hésitant aux États-Unis

La croissance du PIB réel annualisée aux États-Unis a été revue légèrement à la hausse au troisième trimestre, de 1,9% à 2,1% en glissement trimestriel. En attendant, les premiers signaux sur la croissance au quatrième trimestre partent dans plusieurs directions. La production industrielle a continué de baisser en octobre, même si nous ne tenons pas compte de l’effet de la grève chez General Motors. Trois des quatre principaux indicateurs de la confiance des producteurs dénotent néanmoins une expansion de l’activité économique. Mais compte tenu des nombreuses incertitudes sur les plans domestique et extérieur, les investissements des entreprises demeurent relativement timides.

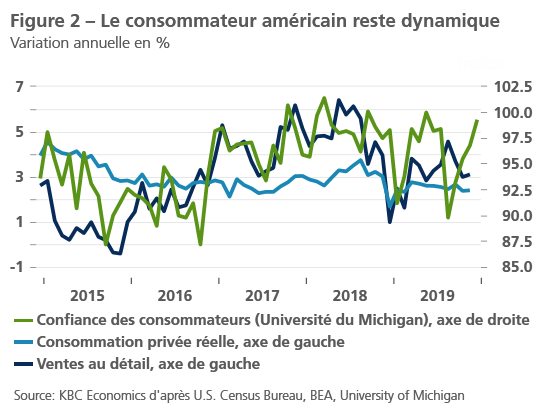

La bonne nouvelle, c’est que les ménages américains n’en souffrent pas. La confiance des consommateurs est toujours au beau fixe. L’indice de la confiance des consommateurs de l’Université du Michigan a même progressé pour le troisième mois d’affilée en décembre (figure 2). En outre, la consommation privée et les ventes de détail augmentent aussi à un rythme soutenu en glissement annuel. La consommation privée surfe toujours sur les évolutions favorables sur le marché du travail. Le rapport de novembre sur l’emploi était étonnamment bon, témoignant d’une croissance plus forte qu’escompté de l’emploi et d’une révision à la hausse de la création de postes ces derniers mois. Comme les consommateurs américains continuent de jouer leur rôle de moteur de la croissance économique, nous confirmons nos prévisions de croissance de 2,3% et 1,7% pour respectivement 2019 et 2020.

Encadré 1 - Estimation provisoire de l’analyse du cadre de la politique monétaire de la Fed

La gouverneure de la Fed, Lael Brainard, a récemment fait part de sa vision provisoire sur la situation de l’analyse de la stratégie de la politique monétaire de la Banque centrale américaine. L’objectif est de finaliser cette analyse en 2020. D’après la gouverneure, une importante leçon du passé est qu’il a été très difficile d’accentuer la relance monétaire lorsque le taux directeur avait atteint de facto le plus bas niveau possible (ou 'effective lower bound'). Le problème était surtout qu’il a fallu attendre longtemps pour trouver d’abord un consensus sur la nécessité d’une politique monétaire non conventionnelle, et pour ensuite la mettre en œuvre effectivement. Un retard qui a sapé la confiance, rendu le climat monétaire plus restrictif et affaibli la reprise conjoncturelle.

Il est probable qu’à l’avenir, les périodes où le taux directeur touche la limite inférieure effective seront plus nombreuses. C’est pour cette raison que l’analyse du cadre de la politique monétaire doit tenir compte de deux objectifs. Premièrement, la politique de la Fed doit générer effectivement une inflation moyenne de 2% à moyen terme, de sorte que les prévisions d’inflation soient de nouveau ‘ancrées’ à ce niveau-là. Deuxièmement, la Fed doit accroître sa marge de politique pour pouvoir soutenir la croissance économique si nécessaire lorsqu’elle ne peut pas baisser davantage son taux directeur.

En ce qui concerne le premier objectif, Lael Brainard privilégie une approche symétrique pour ancrer les prévisions d’inflation. Concrètement, cela signifie que la Fed a intérêt à compenser une période d’inflation trop basse en autorisant une période d’inflation un peu trop élevée. L’inflation atteindra alors en moyenne l’objectif de 2% à moyen terme. Concrètement, Lael Brainard propose pour ce faire une politique qui fonctionne avec des ‘moyennes d’inflation flexibles’ de ce type. Dans une telle stratégie de communication, la Fed vise à terme une inflation de 2% en moyenne, et indique clairement qu’elle accueillera favorablement une pression inflationniste modérée après une période d’inflation trop basse, et qu’elle ne l’étouffera pas dans l’œuf dès que l’inflation dépasse 2%. On pourrait qualifier cette stratégie de ‘reflation opportuniste’. Dans la mesure où cette stratégie est crédible pour les marchés financiers, elle pourrait effectivement contribuer à porter les prévisions d’inflation pour le long terme aux environs des 2% visés et de les y maintenir.

En ce qui concerne le deuxième objectif (l’élargissement de sa marge de politique à côté de la politique monétaire classique), Lael Brainard plaide pour une réaction automatique lorsque le taux directeur touche sa limite inférieure effective. Concrètement, elle propose dans ce cas d’écrêter les taux des obligations d’État de courte à moyenne durée (ce que l’on appelle les yield curve caps). Si elle procède à cet écrêtement, la Fed a intérêt à communiquer (forward guidance) clairement qu’elle ne relèvera son taux directeur à partir de sa limite inférieure effective que si la croissance de l’emploi et l’inflation ont de nouveau atteint un niveau acceptable et clairement défini. Ces deux éléments se renforcent. Une fois que le résultat visé est atteint et que la période d’écrêtement des taux obligataires se termine, les obligations que la Fed a achetées ne sont pas réinvesties à l’échéance finale. Elles disparaissent ainsi automatiquement de son bilan. En d’autres termes, cette politique devrait s’éteindre de façon souple et entièrement prévisible. Lael Brainard s’attend en outre à ce que la quantité d’obligations d’État que la Fed doit effectivement acheter pour écrêter les taux dans le cadre d’une telle politique, sera au final plus petite qu’avec le type de programmes de rachat que nous avons connus par le passé.

Risques politiques

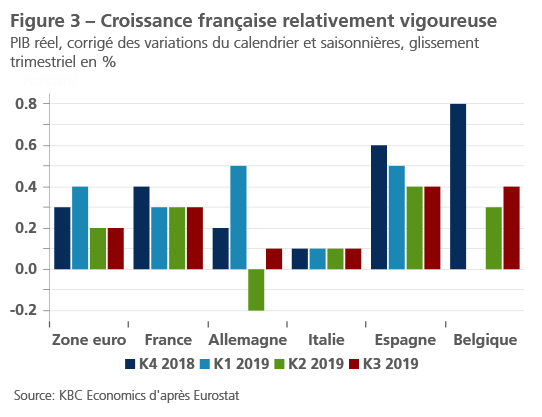

Les événements politiques dans différents pays européens constituent un risque accru pour les prévisions relatives à la croissance européenne. Les plans du gouvernement français de réformer le régime des retraites et de remplacer les différents régimes de retraite existants par un régime uniforme unique, ont entraîné une vague de protestations sociales et une grève générale (voir cadre 2). Même si les protestations sont de nature politique, elles pourraient ébranler la confiance et, éventuellement, la croissance économique. Comme on a pu le voir au plus fort de la crise des gilets jaunes en 2018, la confiance et les dépenses du consommateur pourraient souffrir considérablement dans un contexte d’agitation sociale. L’économie française a malgré tout bien performé récemment, par rapport à d’autres pays de la zone euro (figure 3). Il est clair que les récentes réformes économiques et du marché du travail ont un impact positif sur la croissance économique. Nous maintenons nos prévisions favorables pour l’économie française, pour autant que l’agitation sociale reste sous contrôle.

L’impasse politique perdure en Espagne également. Les élections de novembre ont à nouveau donné lieu à un Parlement très fragmenté. Si la formation du gouvernement demeure un exercice difficile, l’accord provisoire entre le parti socialiste PSOE et le Podemos paraît prometteur. Pourtant, l’incertitude politique restera bien présente, même si la formation d'un gouvernement aboutit, avec le risque de nouvelles élections à la clé. Il est en effet peu probable que ce nouveau gouvernement soit très stable. En outre, l’impasse aura sans doute aussi des conséquences sur le budget. Le budget de 2020 n’a toujours pas été approuvé et celui de 2019 devrait dès lors être prolongé. Cela signifierait alors l'absence de mesures de relance budgétaire (supplémentaires). À plus long terme, un gouvernement instable ne trouvera sans doute pas le soutien nécessaire pour mener les réformes structurelles visant à résoudre les problèmes économiques sous-jacents.

Les récents événements en Allemagne constituent une autre source d’incertitude politique. L’élection du nouveau président du SPD – un des partis de la Grande coalition au pouvoir – pourrait modifier le paysage politique allemand. Le résultat des élections du SPD a tout d’abord fait naître des doutes sur la survie de la Grande coalition. Le SPD est toutefois revenu, un peu plus tard, sur sa menace de se retirer de la coalition gouvernementale avec le parti des chrétiens-démocrates. Une chute de la Grande coalition avant les élections fédérales de 2021 semble donc peu probable. La nouvelle présidence du SPD continue néanmoins d’insister sur une augmentation des investissements publics et sur un renforcement du train de mesures climatiques. La nouvelle direction du SPD représente donc aussi un risque positif pour la croissance économique, dans la mesure où il hors de question question, selon le SPD, que la politique ‘Schwarze Null’ vienne entraver les investissements. Ceci dit, les mesures de relance budgétaire (supplémentaires) seront plutôt limitées dans les prochaines années, conformément à notre scénario. En outre, l’impact sur le cycle conjoncturel devrait être plutôt modéré à court terme dans la mesure où la mise en œuvre effective de la politique budgétaire se traduit généralement dans la croissance économique avec un certain retard.

Le résultat des élections législatives du 12 décembre au Royaume-Uni lève quasiment toutes les incertitudes sur les développements à court terme concernant le Brexit. La large majorité acquise par Boris Johnson lui permettra d’obtenir l’approbation du Parlement pour l’accord de retrait qu’il a négocié avec l’UE en octobre. Cela signifie que le Royaume-Uni quittera officiellement l’UE fin janvier 2020, mais que le Royaume-Uni continuera de ‘profiter’ de son adhésion dans la pratique pendant une période transitoire jusqu’à fin 2020. Boris Johnson a promis qu’un accord de libre-échange serait conclu entre l’UE et le Royaume-Uni durant cette période, accord qui permettra de sortir de l’UE totalement et définitivement d’ici fin 2020.

La grande majorité qu’a contre toutes attentes obtenue Boris Johnson le 12 décembre signifie qu’il n’est plus entièrement tributaire des tensions minimes (mais auparavant importantes) au sein du parti conservateur, ni du soutien du Democratic Unionist Party d’Irlande du Nord. Cela devrait lui donner davantage de flexibilité dans les négociations sur un accord commercial futur avec l’UE, et pourrait se traduire par un Brexit ‘plus doux’ que ce n’aurait été le cas autrement. Cela devrait également permettre au Royaume-Uni de prolonger la période transitoire, si nécessaire, au-delà de 2020 (un prolongement de cette période peut être autorisé si un accord est conclu à ce sujet mi-2020).

L’incertitude à court terme est donc quasi totalement dissipée. Toutefois, des questions plus fondamentales concernant la forme précise d’un accord final et, plus important encore, la question de savoir si un accord global est réalisable d’ici la fin de l’année prochaine, se traduiront probablement par des incertitudes pendant une grande partie de 2020. Cela signifie aussi que certaines préoccupations pourraient refaire surface à certains moments en 2020, quant au risque que le Royaume-Uni quitte l’UE de manière désordonnée. Pareille sortie aurait des conséquences immédiates et vraisemblablement majeures sur le sentiment économique au Royaume-Uni et au niveau de ses principaux partenaires commerciaux.

En dépit des résultats sans appel des élections britanniques, parvenir à un accord de libre-échange complet entre le Royaume-Uni et l’UE d’ici la fin de l’année prochaine paraît extrêmement ambitieux. D’autant que le gouvernement britannique a l’intention de ne conclure qu’un accord limité pour le commerce des biens, de sorte que le Royaume-Uni aura davantage les mains libres pour conclure des accords commerciaux avec d’autres pays. Si le Royaume-Uni fait usage de cette possibilité, les contrôles sur la réglementation du commerce avec l’UE notamment, seront renforcés (pour éviter que l’intégrité du marché unique de l’UE ne soit mise en péril par le biais du Royaume-Uni).

L'un des événements politiques majeurs aux États-Unis est la procédure de destitution du président Donald Trump. Même si le Parti démocrate dispose d'arguments convaincants pour affirmer que le président a abusé de son pouvoir politique, il est peu probable que Donald Trump soit effectivement destitué. Le Parti républicain détient en effet une majorité au Sénat américain, l’organe politique qui décide de la destitution.

Le reste du monde demeure également touché par différents risques politiques. Les mouvements de protestation dans les rues de Hong Kong continuent, après la victoire écrasante du camp pro-démocrate aux élections locales. Même si les manifestations restent massivement suivies, plus aucun acte de violence n’est à déplorer. En attendant, l’agitation sociale règne aussi en Amérique latine, où les décideurs politiques locaux auront fort à faire. Ces événements ne devraient toutefois pas impacter les perspectives pour l’économie mondiale.

La guerre commerciale sur de nouveaux fronts

Le ton de l’actualité sur les pourparlers commerciaux entre Washington et Pékin varie de jour en jour. Aucun accord commercial de ‘phase I’ n’a encore été signé et le délai du 15 décembre approche. Faute d’accord à cette date, le gouvernement américain imposera sans doute des droits de douane supplémentaires sur les importations depuis la Chine. L'une des principales exigences chinoises pour un accord de ‘phase I’ est que les États-Unis réduisent une partie des droits de douane déjà imposés. Les États-Unis n’y sont toutefois pas disposés si l’accord ne prévoit pas de règlement concernant certains dossiers clés comme la protection de la propriété intellectuelle. Autre question non résolue: la façon dont l’accord contraindra la Chine à acheter davantage de produits agricoles américains. En tout cas, un accord commercial de ‘phase I’ ne signifierait pas la fin du conflit commercial entre les deux économies étant donné que des problèmes fondamentaux subsistent et que la guerre technologique perdurera dans les prochaines années également.

En attendant, le président américain élargit la guerre sur de nouveaux fronts. Il a annoncé des droits de douane sur l’acier et l’aluminium en provenance du Brésil et de l’Argentine, après avoir accusé ces pays d’avoir fortement dévalué leur monnaie ces dernières années. Donald Trump a également ravivé le conflit commercial entre les États-Unis et l’UE. Répondant à l’impôt français sur les services numériques, le représentant au Commerce américain a annoncé des taxes complémentaires jusqu’à 100% sur des produits français, d’une valeur commerciale de 2,4 milliards de dollars environ. Soit 5% environ de la valeur des importations américaines totales de biens en provenance de France en 2018. L’impôt a été introduit en France dans le courant de cette année et se monte à 3% des revenus bruts des grandes entreprises numériques actives dans l’Hexagone. Une étude américaine portant sur ledit impôt sous-entend qu’il serait discriminatoire pour les entreprises numériques américaines comme Google. C’est la raison pour laquelle une liste des produits visés a été rédigée, liste qui cible notamment le fromage, le vin mousseux, les sacs à main et quelques produits de beauté. Les droits de douane pourront être imposés après une séance d’audition publique en janvier. La Commission européenne a déjà annoncé que si cela s’avérait nécessaire, elle soumettrait le conflit à l’Organisation mondiale du commerce. Ce conflit fait peser une nouvelle menace sur les perspectives économiques de la zone euro. Une confrontation directe entre les États-Unis et l’UE pourrait en effet compromettre la reprise attendue de l’économie de la zone euro.

Encadré 2 - La France en grève contre la nécessaire réforme des retraites

La France est de nouveau secouée par d'importants mouvements de contestation sociale. Contrairement aux protestations des ‘gilets jaunes’ qui ont lieu depuis plus d’un an, il s’agit cette fois de grèves organisées par les syndicats français, qui protestent contre la réforme des retraites que négocie actuellement le gouvernement du président Emmanuel Macron. La réforme a pour objectif de remplacer les 42 régimes existants par un seul, universel, basé sur un régime de retraite à points. Chaque euro de prime donnerait accès aux mêmes droits, peu importe quand, ou par qui elle est payée.

L’objectif officiel de la réforme est l’amélioration de l’équité et de la transparence du régime des retraites. Sous les régimes actuels, certains travailleurs, dont les conducteurs de train, peuvent partir à la retraite dès l’âge de 52 ans. Au départ, cette faveur était considérée comme une compensation pour les conditions de travail pénibles, comme les horaires difficiles et le travail en équipe. Les retraites dans le secteur public sont encore calculées sur la base du salaire des six derniers mois avant la retraite. Celles du secteur privé sont basées sur les 25 années de travail les mieux payées du travailleur.

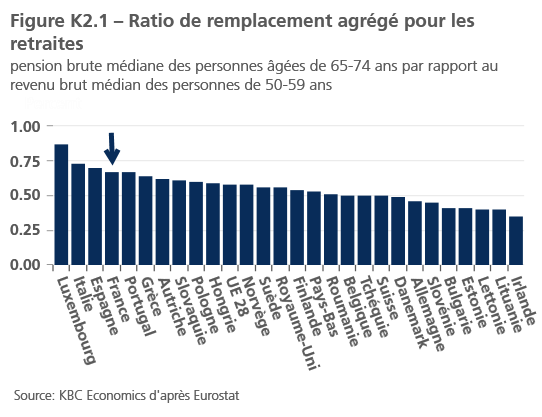

Les réformes de retraite proposées font du sens, d’un point de vue économique. Outre l’équité, le caractère abordable du régime des retraites constitue un argument de poids. Le ratio de remplacement actuel, le rapport entre la retraite brute médiane dans la catégorie d’âge de 65 à 74 ans et le revenu brut médian de la catégorie d’âge de 50 à 59 ans, est relativement élevé en France (figure K2.1).

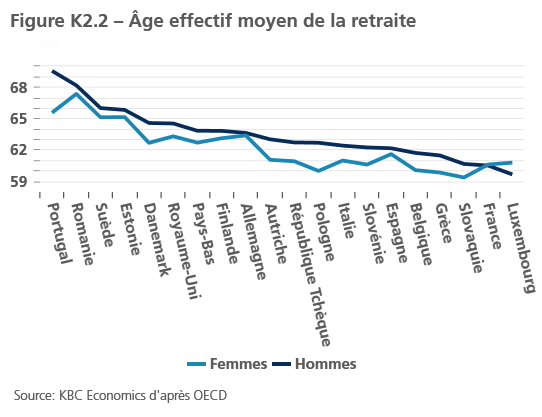

Conjugué à l’âge effectif de la retraite relativement bas de 60 ans, cela donne lieu à un régime de retraite très onéreux (figure K2.2). Et ce régime devrait être davantage sous pression encore lorsque le vieillissement de la population s’accélérera.

En France, les réformes de retraite sont extrêmement difficiles à mener. En 1995, le gouvernement du président Jacques Chirac, après trois semaines de grève qui avaient paralysé une grande partie du pays, s’était vu contraint de réduire les modifications des retraites dans le secteur public prévues à l’époque. La grève actuelle pourrait encore durer longtemps. En fonction de la durée et de l’intensité des grèves, l’effet sur la confiance et sur la croissance du PIB français pourrait être considérable au quatrième trimestre. Les prochaines semaines seront également cruciales pour les évolutions à plus long terme. Car si en raison des protestations, le gouvernement ne parvient pas à mener la réforme, les finances publiques françaises seront soumises à forte pression dans les prochaines années. Mais il faut dire que jusqu’ici, l'exécutif français est parvenu à mener effectivement à bien une grande partie des réformes politiques envisagées. Si la France survit à cette nouvelle période d’agitation sociale, la réforme des retraites pourrait contribuer à doper structurellement les performances économiques.

Tous les cours, statistiques et graphiques historiques sont à jour jusqu'au 9 décembre 2019, sauf indication contraire. Les positions et prévisions fournies sont celles du 9 décembre 2019.