Top 5 voor De Tijd

Uit het departement: “Elke crisis is een opportuniteit”

Elke zoveel maanden krijgen enkele financiële analisten een vraag in de bus van één van ’s lands dagbladen om een selectie te maken uit het brede aanbod op de financiële markten. Per einde maart is het weer onze beurt, moment waarop we ook terugblikken op de prestatie van de vorige selectie. Die deed het met een verlies van 20% bijzonder veel minder goed dan de 8% winst voor de Euro Stoxx 600, onder druk van Alfen (-70%) en Hyloris (-50%). Voor beide spelen ernstige vragen bij de corporate governance én de communicatie daaromtrent. Sterkhouder was de ETF-selectie op koper (+26%). Voor 2025 schuiven we onder meer Fugro, Ontex, The Trade Desk, Mercadolibre en Kion naar voor.

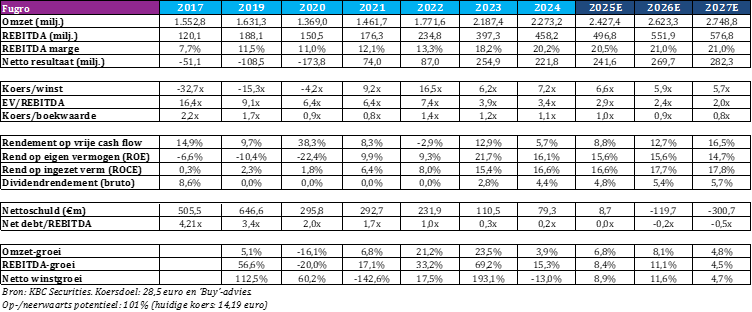

Fugro

Fugro verzamelt met haar diverse vloot van schepen en andere activa geodata die toelaten om de zeebodem & ondergrond in kaart te brengen, wat essentieel is voor het “de-risken” van de ontwikkeling van grote (offshore energie) infrastructuurprojecten. De strategie "Towards full potential" komt neer op “Groei en transformatie” van de huidige business, “Uitbreiding” naar opkomende segmenten en “Opbouw van recurrente inkomsten” via geodata-as-a-service. Dat moet tegen 2027 een EBIT-marge van 11 à 15% en een omzet van 3 à 3,5 miljard euro opleveren, gedragen door energiezekerheid en -transitie, met aardgas als transitiebrandstof.

Maar na 8 opeenvolgende groeikwartalen stagneerde de omzet plots in het derde & vierde kwartaal van 2024. Amerikaanse klanten annuleerden en stelden windenergieprojecten uit omwille van Trump’s negatief beleid hieromtrent. Een forse koersval later is die impact té veel ingeprijsd, want hernieuwbare energie tekende in Noord- en Zuid-Amerika samen voor 8% van de groepsomzet in 2024, tegenover 38% op groepsniveau. Olie & Gas (37%) en Infrastructuur (21%) blijven wel belangrijke aandrijvers van de omzet.

Vanaf de lente van 2025 moet een hernieuwde groeidynamiek de goedkope waardering in de verf zetten (2,9x EV/REBITDA, 1x boekwaarde), met stevige rendementen (20% REBITDA, 9 à 12% vrije kasstroom rendement, 16,5% ROCE), een schuldenvrije balans en een attractief dividendbeleid (4,8% bruto).

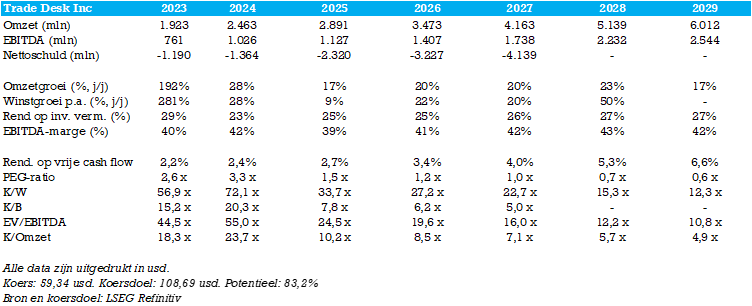

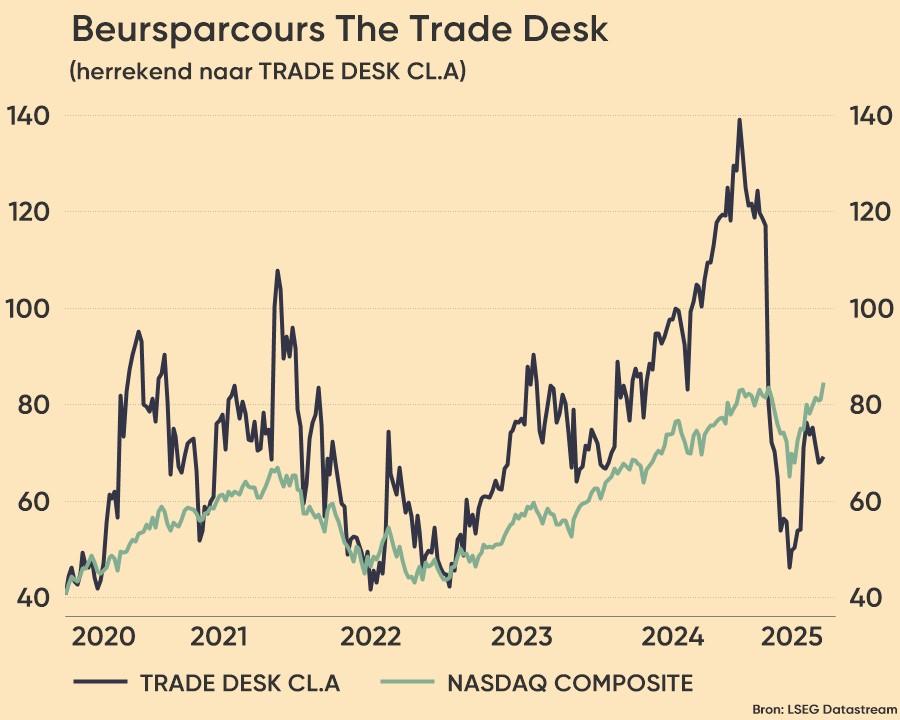

Trade Desk

Deze wereldspeler in digitale advertenties en reclametechnologie (“Ad-tech”) plant, beheert, optimaliseert en meet datagestuurde digitale reclamecampagnes, via alle mogelijke advertentieformaten en kanalen. Het trekt net zoals Amazon fors aan de kar van retail media, oftewel de omslag van een ‘standaard’ online winkel naar een toplocatie voor reclame. De omzet groeide in 2024 met 28%, aan een EBITDA-marge van 42% en een ROCE van 23%, maar dat stelde net zoals de groeiverwachtingen voor 2025 stevig teleur.

Het nagelnieuwe Kokai-platform dat op lange termijn de groeimotor moet worden, kampte met opstartproblemen, wat meteen leidde tot een grote reorganisatie inzake de wendbaarheid en de leiderschapsstructuur. Het aandeel verloor 60% tot 52 dollar, alvorens schuchter te herstellen.

Dat herstel wortelt in de blijvend sterke fundamentals (jaarlijks 20% omzetgroei en 21% EBITDA-groei tot 2029, met een schuldenvrije balans (2,3 miljard dollar cash), het technologische leiderschap in een sector waarin met veel groeimogelijkheden en een acceptabele waardering (27x P/E en 20x EV/EBITDA voor 2025). Een uitgeziekte gevallen engel.

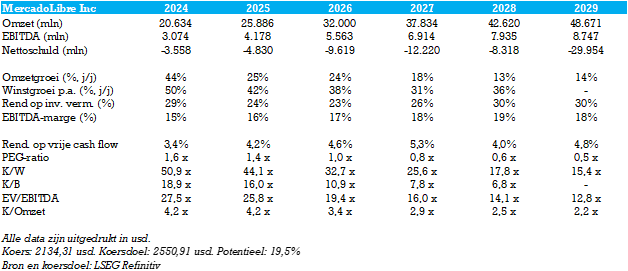

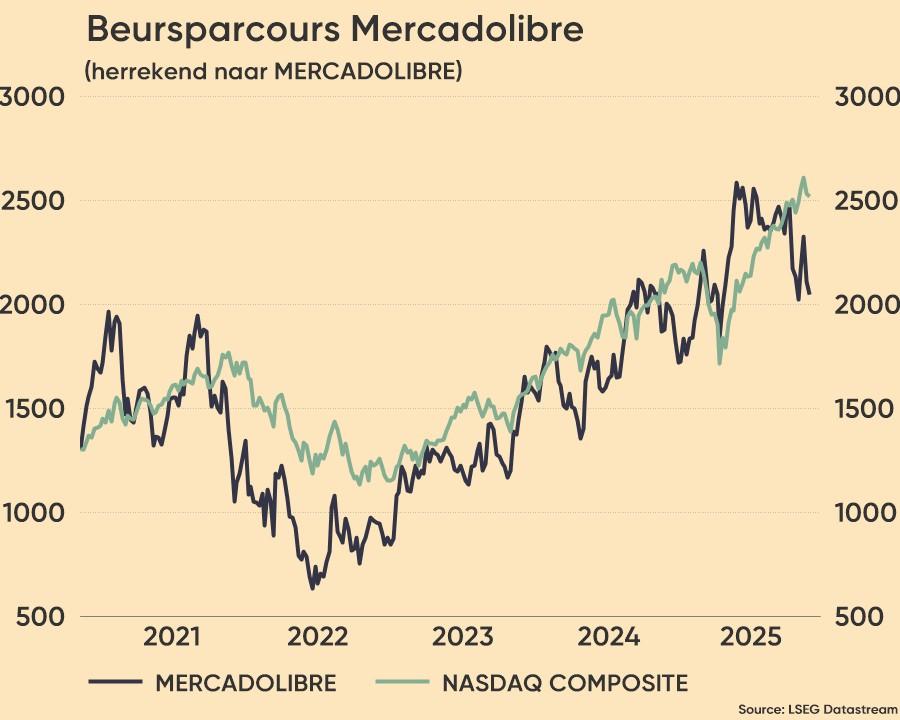

Mercadolibre

MercadoLibre is de e-commerce leider in Latijns-Amerika, verdeeld in vijf segmenten: MarketPlace (tweedehandsplatform), Mercado Pago (online betalingsplatform), Mercado Publicado (advertenties), Mercado Shops (verbetering van het ecosysteem) en Mercado Crédito (kredietverstrekking). Vooral de sterke fintech divisie snoept snel marktaandeel af van de dure klassieke banken. Maar de hele groep profiteert op demografisch vlak dankzij de heel jonge bevolkingspyramide.

Tel daarbij de beste logistieke infrastructuur en de merkbekendheid en MercadoLibre is ei zo na de Latijns-Amerikaanse Amazon. Samen met een afnemend politiek risico in Latijns-Amerika en een snelle afbouw van de nog erg lage internet penetratiegraad vertalen economische groei en snel verbeterende digitale infrastructuur zich in een enorm potentieel voor e-commerce, met “MELI” in het “first mover”- voordeel.

Tot en met 2028 kan een jaarlijkse omzetgroei met 20% de EBITDA (27%) en winst per aandeel (36%) fors aandikken, en de nu al schuldenvrije balans opblazen tot een nettocashpositie van 12 miljard dollar. Tegenover een K/W-ratio van 44x en een K/B-ratio van 16x staan EBITDA-marges van 17% en ROIC-marges van 35%.

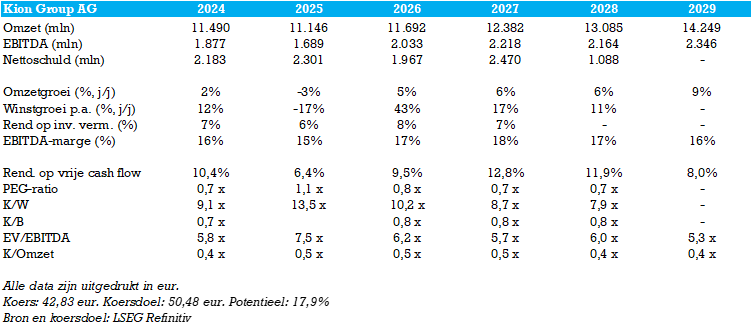

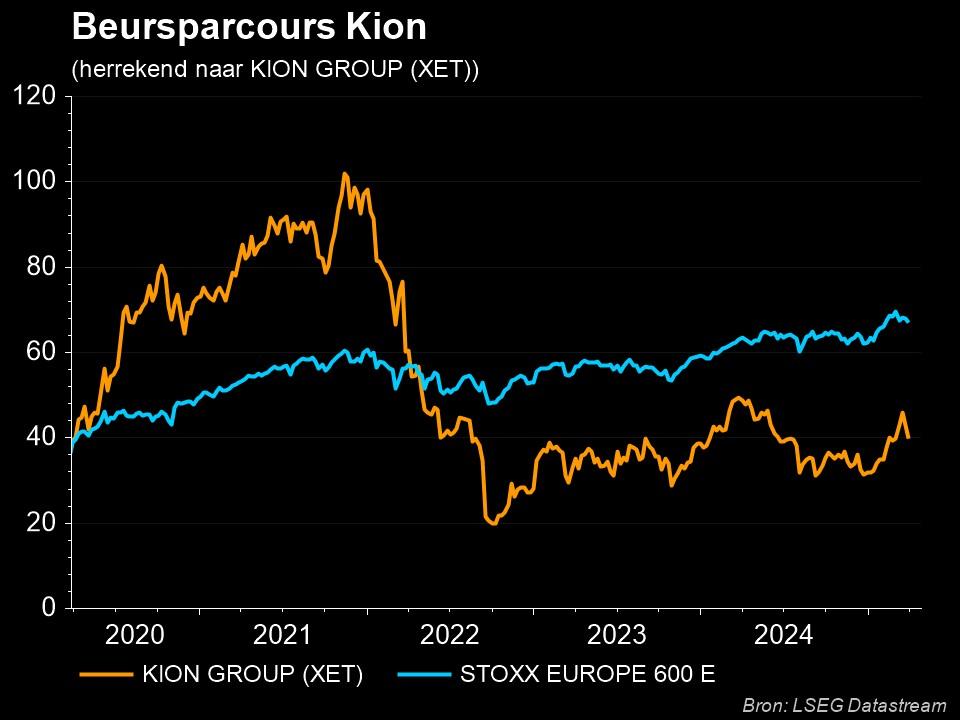

Kion

Kion is de logistieke wereldleider die vol profiteert van sterke trends zoals elektrificatie en automatisatie. Met merken zoals Still (in de ITS-divisie, 75% van de omzet) is het de grootste fabrikant van industriële trucks in de EMEA-regio, met een pak recurrente aftermarket-diensten zoals onderhoud, reserveonderdelen en wagenparkbeheer. Daarnaast omvat de SCS-divisie (25% van de omzet) magazijnuitrusting en supply chain-oplossingen. In beide divisies moet het positieve groeitraject van de omzet aanhouden, omdat een verrassend veerkrachtig orderboek het volumeherstel moet schragen.

Daarbovenop verwachten we een sentimentsherstel in de EU, waardoor er voor 2025 opvallend sterke vooruitzichten gegeven werden. De markt voor industriële trucks én magazijnautomatisering zal in alle regio’s licht groeien op jaarbasis.

Een vroegcyclische speler met EBITDA-marges van ~18%, een rendement op ingezet kapitaal van 16% en een vrije kasstroomrendement van 8,5%, wat de schuldgraad in 2025 moet drukken tot 1,2x, aan een waardering van 2x boekwaarde en EV/EBITDA van 6,5x.

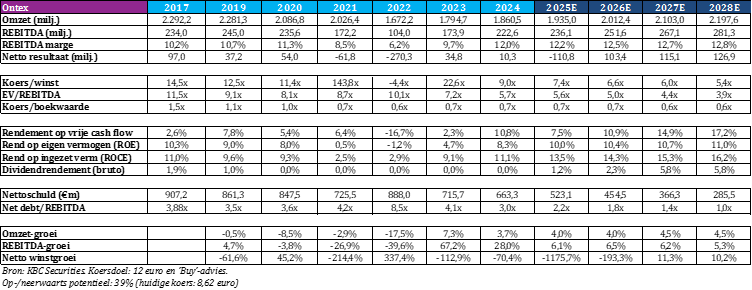

Ontex

De marges stonden in 2021 en 2022 aanzienlijk onder druk, omdat de sterke inflatoire druk niet snel kon worden doorberekend aan klanten, gezien de vrij lange looptijd van contracten. Een combinatie van geleidelijke prijsverhogingen en operationele besparingen krikte de aangepaste EBITDA-marge op van 6,2% in 2022 naar 12% in 2024 terwijl de winstvoorspelling van een stijging van de EBITDA met 4-7% in 2025 een verdere margeverbetering inhoudt. Een rist desinvesteringen van niet-kernactiva in Mexico, Algerije, Pakistan, Turkije en Brazilië zorgde voor een daling van de schuldgraad van 8,5x in 2022 naar 3x in 2024 en een verwachte 1,8x tegen 2026.

De strategische ommeslag op operationeel vlak richting leverancier voor persoonlijke hygiëne huismerken in Europa en Noord-Amerika creëerde een robuuste groep met 10% rendement op eigen vermogen en 14% ROCE, aan een EV/EBITDA van amper 5,6x en een koers/boekwaarde van 0,7x voor 2025. Een ondergewaardeerde overnamekandidaat, met GBL wellicht als gewillige verkoper (aan de juiste prijs, weliswaar)