Problemen met commercieel vastgoed

Uit het departement: “Hoe erg is het?”

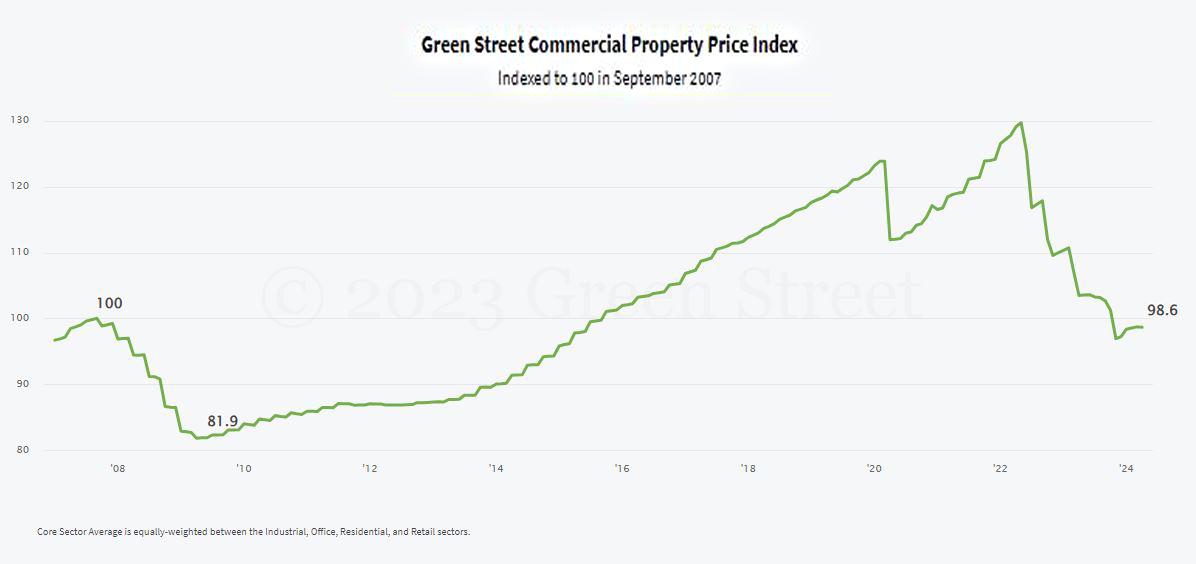

Kantoren. Net zoals de bakstenen hebben ook de investeerders al betere tijden gekend. De uitdagingen waar commercieel vastgoed (CRE) vandaag voor staat, met name op het gebied van kantoren in de VS, zijn een terugkerend punt van discussie geworden in de industrie én in de pers. Met de verschuiving naar werken op afstand, versneld door de COVID-19 pandemie, heroverwegen veel bedrijven hun behoefte aan kantoorruimte. Dit heeft geleid tot meer leegstand in kantoorgebouwen doordat bedrijven inkrimpen, flexibele werkafspraken maken of overtollige ruimte onderverhuren.

De gevolgen van het nieuwe normale thuiswerken in combinatie met de aanzienlijke rentestijging zijn aanzienlijk. Het heeft geleid tot waardedalingen in kantoren in de VS van piek tot dal van gemiddeld 20% en deze stabiliseren zich nog steeds niet met een daling van 50% in sommige centrale zakenwijken. De Commercial Real Estate (CRE)-sector heeft een aanzienlijke schuldenlast en veel vastgoedeigenaren vertrouwen op leningen om acquisities en ontwikkelingen te financieren.

De combinatie van hogere kosten voor de schuldendienst, dalende vastgoedwaarden en inkomstenstromen die onder druk staan door leegstand, vormt een risico op wanbetalingen op leningen, vooral omdat aflopende leningen herfinanciering vereisen in een markt die in toenemende mate terugschrikt voor CRE-financiering. In een toenemend aantal gevallen is de uitstaande schuld hoger dan de waarde van het gebouw, waardoor eigenaren afzien van het afbetalen van de schuld en een gat in de balans van de kredietverstrekkers achterlaten.

Is het ergste achter de rug?

De problemen in de sector zijn nog lang niet voorbij. Meer dan 1 biljoen dollar aan CRE-leningen (met kantoren voor ongeveer 25% van de markt) zal in 2024 en 2025 vervallen en dat cijfer zal tegen eind 2027 oplopen tot 2,2 biljoen dollar. In 2023 verviel 541 miljard dollar, wat op zich al een record was. Het aandeel kantoren dat gefinancierd werd via “commercial mortgage-backed-security”-schuld dat vandaag omschreven staat als “distressed” (d.w.z. meer dan 30 dagen achterstallig of leningen die zijn overgedragen aan een speciale beheerder) bereikte begin dit jaar 10,5%. Dat is niet enkel hoog, maar vooral ook meer dan het drievoudige van een jaar geleden.

15% minder nood aan kantoorruimte?

We moeten niet rekenen op een verbetering van de bezettingsgraad op korte termijn, want studies tonen aan dat toen huurcontracten afliepen na de pandemie, de gemiddelde kantoorhuurder in de VS 15% van zijn vierkante meters dumpte. Ze hebben ook een model gemaakt van de impact van de huidige thuiswerkstatus op de huuropbrengsten en bezettingsgraad en kwamen tot de conclusie dat de opbrengsten tegen het einde van het decennium met meer dan 40% zouden kunnen dalen ten opzichte van het niveau van voor de pandemie en dat de leegstand zou kunnen oplopen tot 30%, het dubbele van de huidige 15%.

Wat is de impact?

Het is duidelijk dat de problemen in commercieel vastgoed groot zijn. De vraag rijst of dit gevolgen zal hebben voor de bredere beursgenoteerde vastgoedsector. Allereerst is het goed om te weten dat beursgenoteerde kantoorvastgoedbedrijven betere activa en een lagere schuldgraad hebben dan gemiddeld. De slechtste activa met een hoge schuldgraad bevinden zich daarnaast vooral in de private sector. Bovendien is kantoorvastgoed maar een heel klein deel van het beursgenoteerde vastgoed.

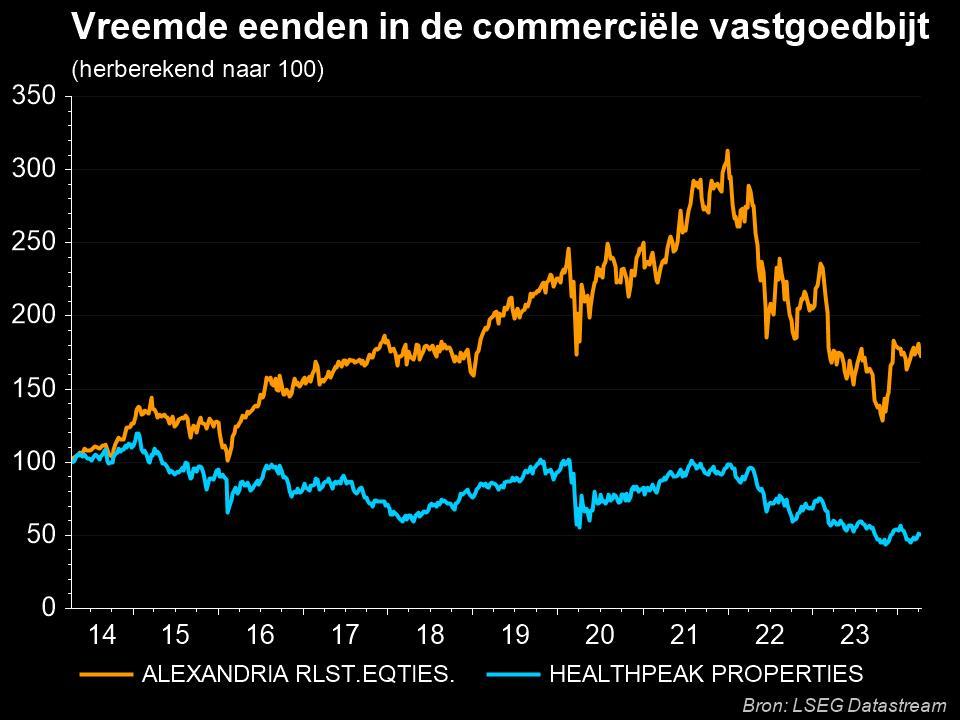

Datacenters, torens, industrie, woningen zijn allemaal veel belangrijkere segmenten met veel betere vooruitzichten. Voor beleggers is het daarom ook zaak om de blootstelling aan meer gespecialiseerde spelers te houden, want die zijn bijvoorbeeld actief in kantoren voor biowetenschappen en medische beroepen die robuustere fundamentals hebben. Denk daarbij aan Alexandria Real Estate en Healthpeak Properties.

Voelen financiers de grootste impact van de problemen?

De grootste problemen ziet KBC Asset Management bij de (regionale) banken, vermogensbeheerders, pensioenfondsen en levensverzekeringsmaatschappijen over de hele wereld. Onder hen hebben sommige spelers geleend of gekocht met een te hoge schuldgraad.

Toch is het heel moeilijk om te weten waar de grootste verliezen zullen optreden vanwege de ondoorzichtigheid van het eigendom, omdat de markt grotendeels niet beschikt over gedetailleerde eigendomsgegevens per eigendom. Als de verliezen worden gecombineerd met andere ongunstige economische gebeurtenissen, kan dit uitmonden in een meer systemische economische crisis.

Maar zelfs zonder economische ramp zullen er secundaire effecten zijn van de vastgoedcrisis in commercieel vastgoed. Zo zijn steden in de VS vaak sterk afhankelijk zijn van belastingen op kantoorvastgoed en dus voelen zij de effecten rechtstreeks. De kelderende waarderingen en verminderde activiteit bedreigen daarom de inkomsten waarop ze rekenen om bibliotheken, parken en andere basisdiensten te financieren... Wordt vervolgd, zonder meer.