VS een stap verder verwijderd van fiscal cliff

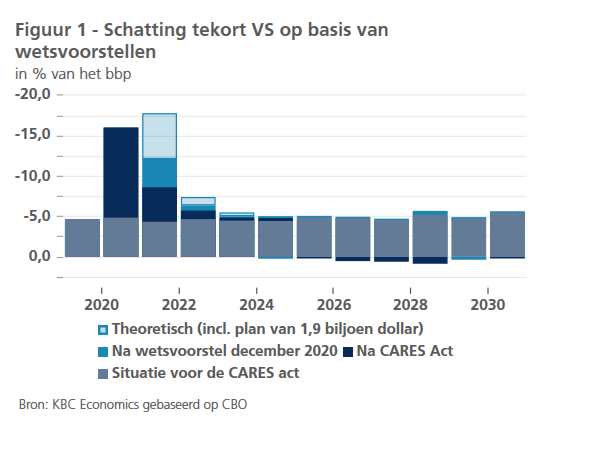

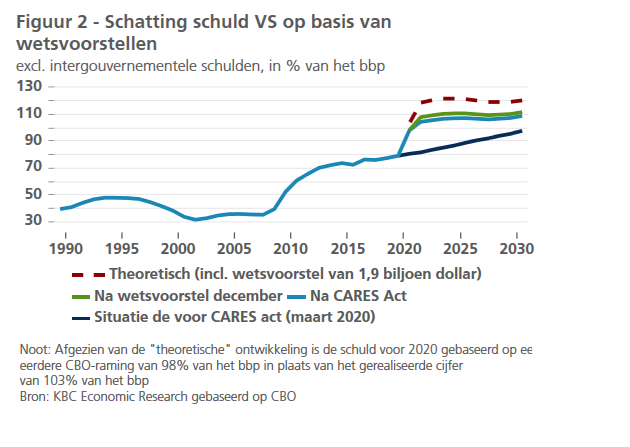

De Verenigde Staten hebben in 2020 aanzienlijke budgettaire stimuleringsmaatregelen genomen om de gevolgen van de covid-19-crisis te bestrijden. Het ging onder meer om de CARES Act, ondertekend in maart 2020, en een tweede groot stimuleringspakket, ondertekend in december 2020. Hierdoor is het begrotingstekort vorig jaar opgelopen tot 16% van het bbp. Volgens ramingen van het Congressional Budget Office zal het tekort ook in 2021 groot blijven, namelijk 12% van het bbp. Intussen dringt president Biden aan op de goedkeuring van een bijkomend wetsvoorstel ter waarde van 1,9 miljard dollar. Volgens onze ruwe schatting zou het voorstel resulteren in een begrotingstekort van bijna 18% van het bbp in 2021 en een overheidsschuld van 118% van het bbp. En ook al is het helemaal niet zeker dat alle aspecten van Bidens voorstel in het nieuwe wetsvoorstel zullen worden opgenomen, toch is het waarschijnlijk dat de steunpakketten ervoor zullen zorgen dat de Amerikaanse economie dit jaar dus niet met een zogeheten fiscal cliff te maken zal krijgen.

Het staat vast dat de aanzienlijke stimuleringsmaatregelen (zowel monetair als budgettair) die in 2020 genomen zijn, de economische gevolgen van de pandemie verzacht hebben. Beleidsmakers lijken uit vorige crisissen geleerd te hebben dat een te trage of te kleinschalige reactie duur kan uitvallen. Zelfs het sterk verdeelde Amerikaanse Congres is erin geslaagd om stimuleringsmaatregelen ter waarde van 2,8 biljoen dollar (13% van het bbp) goed te keuren in 2020 (waaronder het CARES-pakket van maart 2020 en de noodhulpwet van december 2020).

Nu de pandemie haar tweede jaar ingaat en de vaccinatiecampagnes in de ontwikkelde economieën aan de gang zijn, beginnen ook de meningen over de noodzaak om meer budgettaire stimuleringsmaatregelen te nemen steeds meer uiteen te lopen. Het herstel is duidelijk aan de gang, maar het is een broos herstel dat omgeven is door neerwaartse risico’s. Dergelijke risico’s zijn onder meer de aanhoudende verspreiding van het virus en zijn nieuwe varianten, onzekerheid over het tempo van de vaccinatiecampagnes en onduidelijkheid over de vraag hoeveel permanente schade de economie zal hebben opgelopen door de pandemie.

Het goede nieuws voor de Amerikaanse economie is dat de wet van december 2020 de omvang van de potentiële fiscal cliff (een sterke daling van de overheidsuitgaven of het aflopen van belastingverlagingen) tussen 2020 en 2021 al heeft verminderd (zie het ononderbroken lichtblauwe gebied van figuur 1). Volgens het Congressional Budget Office (CBO) zal de wet van december immers de tekorten tussen 2021 en 2030 in totaal met 868 miljard dollar doen toenemen, waarvan ongeveer 85% in 2021 zal vallen.1 Daardoor stijgt het geraamde begrotingstekort voor 2021 van 8,6% van het bbp (volgens de raming van het CBO van september 2020) tot ruwweg 12% van het bbp.

Deze raming van het CBO kan binnenkort evenwel achterhaald zijn indien de Democraten erin slagen ten minste een deel van Bidens ambitieuze plan van 1,9 biljoen dollar erdoor te krijgen. Hoewel we nog geen concrete details hebben over wat er in het wetsvoorstel zal komen, hoe die uitgaven zullen worden gestructureerd, of wat het uiteindelijke effect op de inkomsten en uitgaven van de VS zal zijn, kunnen we op basis van de analyse in de laatste CBO-update wel een idee krijgen van hoe dit nieuwe voorstel het tekort en de schuld van de VS kan beïnvloeden. Vooral omdat veel van de voorstellen in het nieuwe plan van Biden uitbreidingen of verlengingen zijn van maatregelen die in het wetsvoorstel van december opgenomen waren (met name de verlenging van de verhoogde werkloosheidsuitkeringen en extra stimuleringscheques voor particulieren).

Zo voorzag de noodwet van december in cheques van 600 dollar voor personen met een inkomen onder een bepaald inkomensniveau. Het CBO schat dat dit de begrotingsuitgaven zal doen stijgen met 163 miljard dollar in 2021 en 277 miljoen dollar in 2022. Het nieuwe voorstel omvat nog eens cheques, deze keer ter waarde van 1.400 dollar. Door de ramingen van de CBO te vermenigvuldigen met een factor 2,3 (of 14 gedeeld door 6) kunnen we er dus ruwweg van uitgaan dat deze bepaling 375 miljard dollar zal kosten in 2021 en 637 miljoen dollar in 2022. De Joint Committee on Taxation (JCT) schat dat deze bepaling in totaal 463 miljard dollar zou kunnen kosten, wat doet vermoeden dat onze schatting aan de lage kant is. Het verschil is waarschijnlijk te wijten aan het feit dat Biden het aantal personen dat in aanmerking zou komen voor deze maatregel wil uitbreiden naar hulpbehoevende volwassenen en gezinnen met een gemengde immigratiestatus. Er gaan evenwel steeds meer stemmen op om het aantal rechthebbenden te beperken op basis van inkomensniveaus, dus we mogen de budgetimpact van het plan niet overschatten.

Wij doen een soortgelijke oefening voor andere elementen van het nieuwe voorstel, waaronder een verlenging van de verhoogde werkloosheidsuitkeringen tot september, 160 miljard dollar voor de bestrijding van het virus, 15 miljard dollar subsidies voor kleine bedrijven, 170 miljard dollar voor scholen, 350 miljard dollar voor staats- en plaatselijke overheden, 30 miljard dollar bijstand voor huurders en nutsbedrijven, en een verlenging van de verbeteringen aan het Supplemental Nutritional Assistance Program tot september. Wij houden ook rekening met de impact van een uitbreiding van de belastingverminderingen op inkomsten (de Tax Foundation gaat er bijvoorbeeld van uit dat een uitbreiding van de child tax credit 104 miljard dollar zal kosten en de JCT schat dat een uitbreiding van de earned income tax credit 10 miljard dollar zal kosten).

Als we al deze ruwe schattingen bij elkaar optellen, komen we uit op een geschat cumulatief effect op het tekort tot 2030 van 1,6 biljoen dollar. Als we deze effecten combineren met de ramingen van het CBO van december (nadat het tweede pakket was aangenomen) en ze toepassen op de begrotingsramingen die het CBO in september 2020 heeft gepubliceerd, heeft dit een grote impact op het tekort en de schuld. Als het voorstel van Biden in zijn geheel wordt aangenomen (wat eerder onwaarschijnlijk is), kan het tekort oplopen tot 17,8% van het bbp in 2021 en daarna afnemen tot 7,4% van het bbp in 2022 (transparant blauw gebied in figuur 1). Deze tekorten zouden de overheidsschuldgraad (exclusief de schuld tussen de overheden) naar 118% van het bbp doen stijgen in 2021 (tegen 103% van het bbp in 2020) (figuur 2). Deze cijfers zijn louter illustratieve schattingen en geen prognoses, aangezien zij geen rekening houden met het multiplicatoreffect van de begrotingsuitgaven2. Maar zelfs als we rekening houden met het multiplicatoreffect, zou er in 2021 geen fiscal cliff zijn. In 2022 daarentegen verwachten we wel een aanzienlijke cliff, die hopelijk gecompenseerd zal worden door het post-covid economisch herstel.

1https://www.cbo.gov/publication/56961

2 Zo schatte het CBO dat op korte termijn elke dollar die door eerdere uitgaven in het kader van covid-19 aan het tekort werd toegevoegd, het bbp met 58 cent zou doen toenemen (The Effects of Pandemic-Related Legislation on Output (cbo.gov)).