Vlaamse groeivoorsprong verbergt productiviteitsprobleem

Nadat de regionale groeiverschillen in België in 2000-2008 nagenoeg waren verdwenen, is de Vlaamse economie tijdens en na de financiële crisis (2009-2018) opnieuw beduidend sneller gegroeid dan de Waalse en Brusselse. Zowel de werkgelegenheids- als de productiviteitsgroei lagen in Vlaanderen in dat decennium gemiddeld een stuk boven die in Wallonië en Brussel. Vlaanderen groeide sinds 2008 gemiddeld ook sterker dan de eurozone. Dat was wel enkel te danken aan de veel sterkere groei inzake werkgelegenheid. De Vlaamse productiviteitsgroei vertraagde immers forser dan die in de eurozone en is dus een belangrijk zorgenkind. Dat is nog meer zo in Wallonië en Brussel, waar de productiviteitsgroei in 2009-2018 (bijna) volledig wegviel.

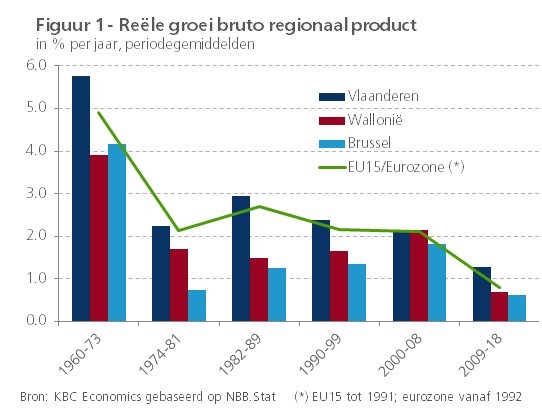

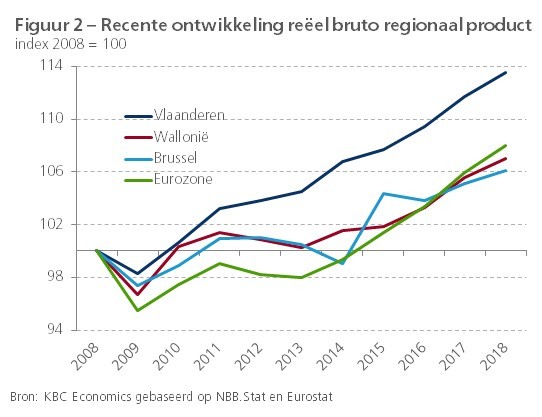

Tussen 2008 en 2018 steeg het bruto regionaal product in Vlaanderen reëel met gemiddeld 1,3% per jaar. In Wallonië en Brussel was dat slechts 0,7% respectievelijk 0,6% per jaar. Nadat de regionale groeiverschillen in België in 2000-2008 nagenoeg waren verdwenen, kwam de systematische naoorlogse groeivoorsprong van Vlaanderen tegenover de beide andere gewesten daarna dus terug naar voren (figuur 1). Van een convergentie van de drie regionale economieën was dus geen sprake. De relatief betere prestatie van Vlaanderen manifesteerde zich over de volledige periode 2008-2018. De Grote Recessie van 2009 was er veel minder diep en het herstel dat erop volgde sterker. Vlaanderen bleef ook beperkt groeien tijdens de Europese soevereine schuldencrisis bij het begin van het decennium, terwijl Wallonië en Brussel toen in een nieuwe recessie belandden. Ten slotte was ook het groeiherstel dat vanaf 2013 vorm kreeg in Vlaanderen opnieuw steviger (figuur 2).

Vooral de betere prestaties van Vlaanderen tijdens de twee opeenvolgende crisisperiodes - de Grote Recessie en de Europese schuldencrisis - zijn opvallend, omdat men zou verwachten dat de regio als meer open economie relatief gevoeliger zou zijn geweest voor de toenmalige internationale conjunctuuromslag. Ook de onlangs door het Instituut voor de Nationale Rekeningen (INR) gepubliceerde regionale groeicijfers voor 2018 vallen op (die voor 2019 zijn nog niet beschikbaar). De verwachting was opnieuw dat de Vlaamse economie relatief meer dan de Waalse en Brusselse te kampen zou hebben gehad met de internationale, en specifiek Europese, conjunctuurvertraging die zich in de loop van het jaar manifesteerde. Toch lag de Vlaamse groei in 2018 (1,7%) opnieuw hoger dan de Waalse (1,3%) en Brusselse (1,0%). Een verklaring is dat de hogere Vlaamse groei vooral te danken was aan de dienstensectoren. De toegevoegde waarde van de Vlaamse industrie daalde in 2018 wel in lijn met de internationale terugval, terwijl die in Wallonië nog lichtjes toenam.

Vooral productiviteitsgroei is zorgenkind

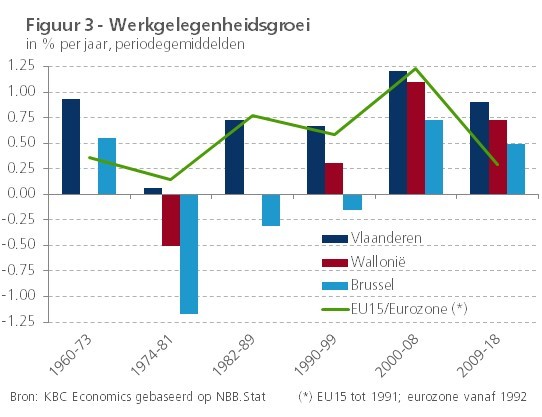

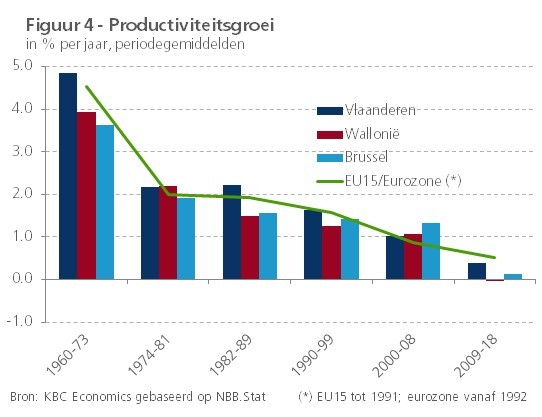

Eenvoudig gesteld is economische groei de optelsom van werkgelegenheidsgroei en productiviteitsgroei. Dat Wallonië en Brussel sinds 2008 opnieuw zwakker groeiden dan Vlaanderen, was zowel aan hun lagere werkgelegenheidsgroei als aan hun lagere productiviteitsgroei te wijten (figuren 3 en 4). De productiviteitsgroei viel in beide gewesten nagenoeg volledig weg. In Vlaanderen viel die ook terug, maar bleef ze gemiddeld over de beschouwde recente periode wel duidelijk positief. Toch zakte ook het Vlaamse cijfer onder dat van de eurozone. Dat de Vlaamse economische groei sinds 2008 gemiddeld hoger lag dan die in de eurozone had dus enkel te maken met de relatief veel sterkere werkgelegenheidsgroei.

De neerwaartse druk die de demografie de komende jaren zal uitoefenen op het arbeidspotentieel impliceert dat alsmaar minder kan worden gerekend op de werkgelegenheidsgroei als drijvende kracht voor de toekomstige bbp-groei. Vooral in Vlaanderen wordt de verdere jobcreatie al gehinderd door een nooit geziene arbeidsmarktkrapte. Om de toekomstige potentiële werkgelegenheidsgroei te ondersteunen, dient het beleid daarom sterk in te zetten op het activeren van de nog resterende arbeidsreserve.

Maar dat zal niet volstaan. De overheid heeft ook de taak om een zo gunstig mogelijke omgeving te creëren waarbinnen bedrijven innoveren en efficiënter gaan werken, zodat de productiviteitsgroei terug wordt opgekrikt. Dat geldt overigens niet enkel voor Vlaanderen, maar meer nog voor de beide andere gewesten. De maatregelen die daarbij kunnen helpen zijn erg divers en worden al geruime tijd door instanties als de NBB en de OESO aangereikt. Ze betreffen onder meer: het stimuleren van ondernemerschap en concurrentie, het verminderen van de strakke regelgeving in de dienstensectoren, meer kennisdeling en een betere verspreiding van technologie, de invoering van best practices op vlak van management, investeringen in een kwaliteitsvolle infrastructuur en een performant onderwijssysteem, het aanscherpen van een cultuur van levenslang leren,... Er ligt dus nog veel werk op de plank.