Veranderend politiek klimaat en economische hervormingen in Latijns-Amerika

De drie grootste economieën van Latijns-Amerika bevinden zich in de ban van nationale verkiezingen. De Brazilianen gaan dit weekend naar de stembus voor de eerste ronde in een zeer onzekere en dramatische verkiezing. In Mexico boekte de linkse partij van toekomstig president Lopez Obrador bij de presidents- en parlementsverkiezingen in juli een verpletterende overwinning. Ten slotte strijdt de Argentijnse president Macri wanhopig tegen een economische crisis, zodat nu al zijn kansen op herverkiezing volgend jaar aan het slinken zijn. De economische en politieke verschillen tussen deze landen zijn duidelijk: Mexico doet het beter in termen van groei en marktprestaties. De onzekerheid die alle drie verkiezingen met zich meebrengen is niettemin terecht. Er heerst immers vooral de bezorgdheid dat een nieuw politiek tijdperk in deze landen hun toekomstige economische hervormingen zou kunnen belemmeren.

In elk land neemt de economische onzekerheid toe in de aanloop naar verkiezingen. Nieuwe regeringen kunnen immers ingrijpende beleidswijzigingen doorvoeren, die bovendien vaak moeilijk te voorspellen zijn. De situatie in Brazilië, Mexico en Argentinië is echter bijzonder interessant. Alle drie de economieën beleefden een periode van marktoptimisme toen hun huidige (of uittredende) regeringen aan de macht kwamen1.

In Mexico heeft uittredend president Peña Nieto historische en verstrekkende hervormingen doorgevoerd om de Mexicaanse economie te moderniseren en te openen voor buitenlandse investeringen. In Brazilië verving president Temer de afgezette president Dilma Rousseff na maanden van politieke schandalen. Ondanks de diepe recessie beloofde hij de overheidsfinanciën van Brazilië te saneren. Dat stelde de financiële markten tijdelijk gerust. In Argentinië heeft president Macri marktvriendelijke hervormingen doorgevoerd en een schikking getroffen met de resterende schuldeisers van de Argentijnse wanbetaling van 2001. Na een jarenlange uitsluiting kon Argentinië daardoor opnieuw een beroep doen op de internationale kapitaalmarkt.

Diepe teleurstelling

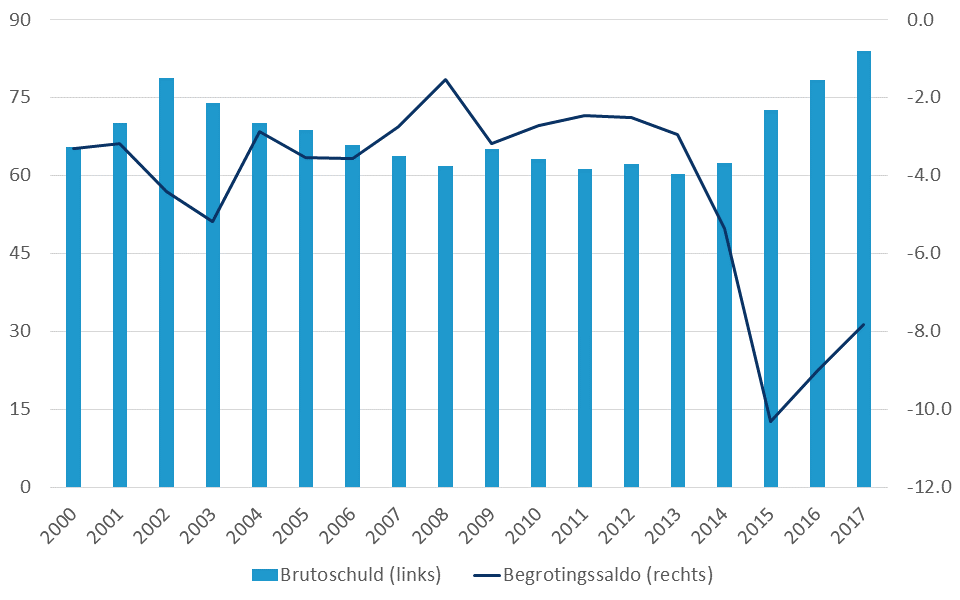

Die beleidsinspanningen werden aanvankelijk enthousiast onthaald door de financiële markten. Het daaropvolgende beleid voldeed echter niet altijd aan de verwachtingen van de kiezers. De populariteit van de huidige regeringsleiders in de drie landen is daardoor gedaald. Zo is bijvoorbeeld de Braziliaanse president Temer er niet in geslaagd om een pensioenhervorming te laten goedkeuren. Samen met het torenhoge begrotingstekort, weegt de pensioenproblematiek zwaar op de kredietwaardigheid van Brazilië en op zijn munt (figuur 1). Bovendien verloopt het economisch herstel traag, ondanks het feit dat Brazilië de recessie van 2015-16 achter zich heeft gelaten.

Figuur 1 - De verslechterende overheidsfinanciën van Brazilië wegen op de kredietwaardigheid (in % van het BBP)

In Mexico is de hervorming van de energiesector goed op gang gekomen. De sector had te kampen met een dalende productie als gevolg van een tekort aan investeringen. De regering heeft daarom de sector opengesteld voor private investeringen. Dat deed ze door verscheidene geslaagde veilingen van contracten voor de uitbating van olievelden. Uit een recente enquête van The Brookings Institution blijkt echter dat slechts 27% van de bevolking achter deze hervormingen staat.2

Argentinië heeft ook te kampen met een teleurstellende groei van het reële bbp, zelfs nu de recessie van 2016 achter de rug is. De uitstroom van kapitaal naar het buitenland verergert de problemen van de ernstige droogte. Daardoor kromp de economie in het tweede kwartaal van 2018 met 15% (kwartaal-op-kwartaal en op jaarbasis). Bijgevolg zal de economie dit jaar waarschijnlijk opnieuw in een recessie belanden. Ondertussen blijft de inflatie hoog op 34% (jaar-op-jaarwijziging). Om de kelderende wisselkoers van de munt te ondersteunen, kreeg president Macri een stand-by-regeling van het IMF. Bovendien beloofde de regering een bijkomende begrotingsconsolidatie. In het licht van de pijnlijke ervaring van Argentinië met het IMF, en de bezuinigingsmaatregelen die het IMF aan het land heeft opgelegd, daalde daardoor de populariteit van Macri.

Wat staat er nu precies op het spel ?

In tegenstelling tot de Braziliaanse en Argentijnse munten, is de Mexicaanse peso dit jaar een van de best presterende munten van de opkomende markten. Dat is vooral dankzij de gezonde economische fundamenten. Bovendien spreekt toekomstig president Lopez Obrador sinds de verkiezingen een verzoenende taal en is het economisch sentiment verbeterd. Toch blijft er onzekerheid. Lopez Obrador heeft aangekondigd eerder toegekende oliecontracten te herzien en overweegt naar verluidt verdere veilingen voor onbepaalde tijd op te schorten. Anderzijds heeft de toekomstige president, die ooit een fervent criticus van NAFTA was, zijn goedkeuring aangekondigd van de nieuwe overeenkomst met de VS en Canada. Dat zal allicht de bezorgdheid over zijn beleid tegenover buitenlandse investeerders afzwakken.

In Argentinië daarentegen stijgt de bezorgdheid op de financiële markten nu al, ondanks het feit dat de verkiezingen pas over een jaar plaatsvinden. De populariteitsgraad van president Macri is gedaald tot ongeveer 40% als gevolg van de stijgende prijzen, de krimpende economie en de implementatie van de extra bezuinigingsmaatregelen die het IMF vroeg in ruil voor haar steun. De vrees is met name dat de kiezers zo teleurgesteld zijn door het resultaat van de marktvriendelijke hervormingen, dat zij opnieuw hun heil zoeken in een populistische beleid. Populisme was immers precies de oorzaak van vele macro-economische problemen waarmee Argentinië vandaag kampt.

Ook in Brazilië zal de bezorgdheid van de investeerders na de verkiezingen van zondag waarschijnlijk niet wegebben. De twee meest kansrijke presidentskandidaten, Jair Bolsonaro (31%) en Fernando Haddad (21%), worden door de markt beschouwd als respectievelijk rechts -en linksextreem. Als ze het in de tweede stemronde op 28 oktober tegen mekaar moeten opnemen, zouden ze op dit moment beide 42% van de stemmen krijgen. Ongeveer 16% van de kiezers twijfelen nog of zullen voor geen van beide kandidaten stemmen. De belangrijkste zorg voor de markten is of deze kandidaten bereid en in staat zijn om met een waarschijnlijk versnipperd parlement samen te werken. Dat parlement wordt ook verkozen op 7 oktober. Die samenwerking is immers nodig om de broodnodige pensioenhervorming door te voeren en de Braziliaanse overheidsfinanciën onder controle te krijgen. De Arbeiderspartij van Haddad is tegen grote pensioenhervormingen en Bolsonaro zal waarschijnlijk geen substantiële steun krijgen in het parlement. De financiële markten gaan dan ook een verdere turbulente periode tegemoet.

Hoewel Argentinië, Mexico en Brazilië zich allemaal in verschillende economische en politieke omstandigheden bevinden, is er niettemin een rode draad die in de drie landen onzekerheid creëert. Met name de (potentiële) verandering van het politieke klimaat kan de noodzakelijke vooruitgang van economische hervormingen beperken of zelfs ongedaan maken. In Mexico probeerde de nieuwe president met een pragmatische en verzoenende toon om die zorgen weg te nemen. In Brazilië en Argentinië daarentegen zal de onzekerheid en de turbulentie op de markten allicht nog enige tijd voortduren.

1 Mexico is momenteel in een overgangsperiode van vijf maanden, zodat toekomstig president Lopez Obrador pas op 1 december 2018 beëdigd wordt.

2. https://www.brookings.edu/research/will-mexican-energy-reform-survive-political-transition/