De ‘globale correctie’ bereikt ook de VS

Markten volgen een eigen logica. Het nieuws dat een markttrend draagt, is zelden eenduidig. De trend wordt bepaald door enkele marktthema’s die gedurende een bepaalde tijd domineren. Voor de Amerikaanse markten was dat dominante thema de voorbije kwartalen de superieure groei, gesteund door de fiscale stimulering en de deregulering van de regering Trump. Naast dit positieve verhaal zijn er ook potentieel negatieve verhaallijnen, zoals de handelsperikelen, de stijgende rente en het Fed-beleid. Er heerste wel de idee dat de groei voldoende sterk was om een rentenormalisatie en een sterkere dollar te kunnen dragen. De (Amerikaanse) markten hielden verder weinig rekening met mogelijke terugslageffecten vanuit opkomende markten.

Er is niet altijd een duidelijke reden voor een omslagpunt in markten. Dat is er op het eerste gezicht ook niet voor de forse correctie op de Amerikaanse beurzen, gisteren, maar ook eerder deze maand. Toch zien we die beweging nu wel vooral als een ‘Amerikaanse correctie’. Andere markten (Azië en Europa) worden natuurlijk aangetast, maar deze keer komt de marktstorm toch vooral uit de VS. Vermits die correctie er komt in volle resultatenseizoen, ligt het voor de hand om de oorzaak daar te zoeken. Er zijn altijd uitzonderingen, maar de meeste bedrijven komen wel naar buiten met sterke winstgroei en resultaten boven consensus. De vooruitzichten zijn iets genuanceerder, maar de Amerikaanse bedrijven gaan zeker niet uit van een ineenstorting van de groei, laat staan dat ze zich op een recessie voorbereiden. We pikken wel op dat een aantal bedrijven aangeeft dat hun inkoopprijzen oplopen. Voorlopig is het beeld nog diffuus. We spreken in de voorwaardelijke wijs, maar het kan bijvoorbeeld een aanwijzing zijn dat de gevolgen van de handelsoorlog (vb. verstoring van de productieketting) negatieve gevolgen beginnen te generen voor de VS, onder meer in de vorm van hogere prijzen. Recent werd de stijging van de reële rente dikwijls vermeld als een mogelijk risico voor de groei en voor de markten. We zijn niet echt overtuigd van dit argument. Een stijging van de reële rente is in de eerste plaats een teken van (een gezonde) normalisatie. Indien echter, in de VS en daarbuiten, de kosten oplopen en daardoor marktrentes en/of de Fed beleidsrente verder zouden (moeten) stijgen, dan wordt het verhaal minder positief. Dat zou a fortiori het geval zijn als de kostenstijging niet zozeer het gevolg is van hogere lonen maar van ‘externe factoren’ zoals een hogere olieprijs of kosteninefficiënties omwille van de handelsbelemmeringen. Een rentestijging omwille van deze redenen is vanuit economisch standpunt ‘een rentestijging om de verkeerde reden’. Tot nader bericht gaan we er nog niet vanuit dat die laatste interpretatie op korte termijn gaat overheersen. In dat geval spreken we nog steeds van een (stevige) correctie, vergelijkbaar met die van begin dit jaar. Meer dan ooit zetten we wel de inflatie-indicatoren bovenaan onze ‘marktmonitor’.

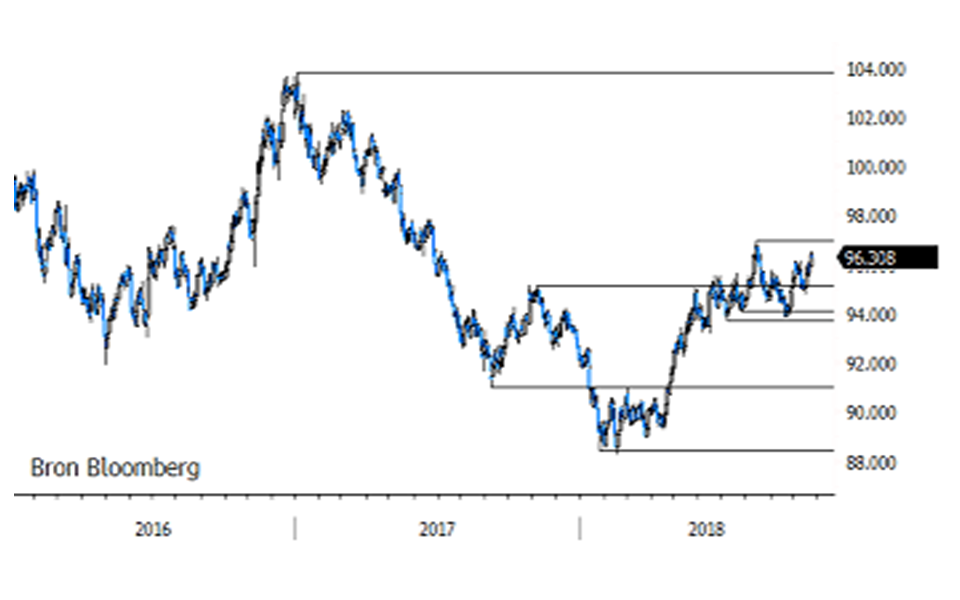

Nog kort even naar de wisselmarkt. De dollar kan zijn rol van veilige haven maar beperkt waarmaken. Gezien de recent stevige correcties in sommige markten van risicovolle activa, had het wel iets meer mogen zijn voor de greenback. Is dit een indicatie dat de markt denkt dat de economische ‘outperformance’ van de VS op de rest van de wereld stilaan zijn koers gelopen heeft? We blijven voorzichtig positief over de dollar. EUR/USD nadert stilaan het jaardieptepunt nabij 1.13. Ook in Europa zijn er veel mogelijke economische en andere struikelblokken. Toch wordt het mogelijk niet zo gemakkelijk voor de dollar om blijvend te verstevigen beneden die steunzone van 1.13.

Figuur - USD (handelsgewogen-DXY): USD kan statuut van veilige haven maar beperkt waarmaken