Schoktherapie in Argentinië: eerst regen, dan zonneschijn?

Argentinië heeft al jaren te kampen met wijdverspreide armoede, opeenvolgende recessies en financiële crisissen, een hoge overheidsschuld, een waardeloze munt en torenhoge inflatie. Dat het land nood heeft aan diepgaande economische hervormingen staat dan ook buiten kijf. De situatie is zodanig precair dat een meerderheid van de bevolking eind vorig jaar zelf koos voor een presidentskandidaat die campagne voerde op een platform van draconische en pijnlijke besparingen. Als de nieuwe president, Javier Milei, erin zou slagen zijn hervormingsagenda uit te voeren dan zou dit Argentinië potentieel uit de schijnbaar eindeloze economische crisis kunnen halen. Maar na enkele initiële successen, waaronder een devaluatie van de wisselkoers met bijna 50% en het schrappen van de helft van alle ministeries, loopt de hervormingsagenda recent steeds vaker vast op een gebrek aan steun in beide kamers van het parlement en juridische uitdagingen. Bovendien neemt de sociale onrust in het land verder toe nu de gevolgen van het beleid steeds meer voelbaar worden. Of president Milei zal slagen in zijn opzet om de Argentijnse economie terug op de rails te krijgen, en wat de schade voor de bevolking zal zijn, valt dus nog af te wachten. De status quo, waarbij hoge overheidsuitgaven in grote mate monetair gefinancierd worden door de centrale bank, is evenwel ook geen houdbare optie want deze brengt hoge inflatie en zeer regelmatige defaults op staatsobligaties met zich mee.

Zoveelste krimp op rij

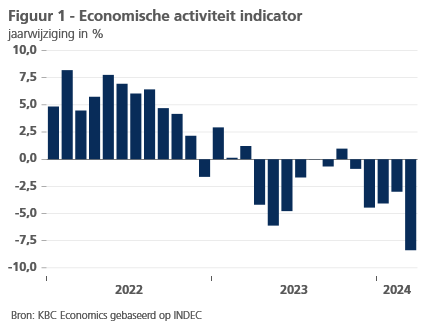

Vorige week werd het economische activiteitscijfer voor maart bekendgemaakt in Argentinië, een voorlopende indicator voor de economische groei. Ten opzichte van dezelfde maand een jaar eerder kromp de economische activiteit met 8.4% in maart, een stuk erger dan 6.9% die de marktanalisten verwacht hadden en meteen ook de grootste krimp in de voorbije twee jaar (figuur 1). De meest recente daling maakt maart de vijfde maand op rij waarin de economische activiteit terugvalt. Het cijfer voorspelt weinig goeds voor de reële bbp-groei in het eerste kwartaal van 2024.

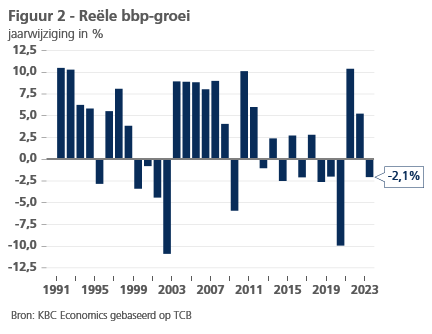

Ook de voorgaande kwartalen waren zwak. Vorig jaar klokte de groei van het reële bruto binnenlands product van Argentinië af op -2,1%, een zoveelste negatief groeicijfer in de recente geschiedenis van het land (figuur 2). De economische terugval in 2023 werd mee veroorzaakt door de extreme droogte waar Argentinië mee te kampen had. Die heeft de productie in de landbouw- en aanverwante sectoren, en daarmee ook de uitvoer, zwaar onder druk gezet heeft.

De meer recente vertraging van de economische activiteit is voor een groot deel te wijten aan het beleid van de ultraliberale en populistische Javier Milei, die eind vorig jaar de presidentsverkiezingen won met de belofte om het land radicaal te hervormen en een einde te maken aan de economische malaise. Argentinië ondergaat momenteel een 'schoktherapie'-plan, met draconische besparingsmaatregelen en een drastische devaluatie van de Argentijnse peso als belangrijke speerpunten.

Hervormingen broodnodig

Dat Argentinië hervormingen nodig heeft staat buiten kijf. Het land heeft al jaren te kampen met wijdverspreide armoede, opeenvolgende recessies en financiële crisissen, hoge overheidsuitgaven (transfers) die in belangrijke mate gefinancierd worden door de centrale bank, een waardeloze munt en torenhoge inflatie. En dit terwijl Argentinië aan het begin van de twintigste eeuw nog tot de top tien van de rijkste economieën in de wereld behoorde.1 Al waren ook toen de fundamenten van de economie al zwak, met een eenzijdige nadruk op de uitvoer van landbouwproducten, een laag opgeleide bevolking en een sterke afhankelijkheid van buitenlandse technologie en investeringen.2 Vanaf de jaren 30 werd het land daarenboven geteisterd door politieke onrust, met een aaneenschakeling van militaire coups, waarvan de laatste plaatsvond in 1976.

Tijdens, maar ook na de periode van de militaire dictaturen, kende Argentinië een hoge graad van interventionisme en politiek wanbeleid. Bovendien ontbreekt het land een sterk institutioneel kader dat rechtszekerheid garandeert en dat machtsmisbruik, ongecontroleerde schuldopbouw en corruptie tegengaat. Dit alles heeft mee geleid tot de huidige economische problemen. Daarenboven is er ook een zeer diep geworteld ideologische breuklijn in de maatschappij, waarbij Peronisme tegenover uitgesproken liberalisme staat met weinig daartussen. De huidige discussie gaat dus veel dieper dan enkel het 'juiste' recept voor een economisch herstel. Meerdere noodleningen en schuldherschikkingen hebben Argentinië niet uit het slop kunnen trekken en ook nu weer staat het land onder een noodhulpprogramma van het IMF. Deze noodhulp was nodig nadat het land, onder leiding van de vorige president, (opnieuw) in wanbetaling ging in 2022, waardoor het land (opnieuw) de toegang verloor tot de internationale financiële markten.

Besparingen met kettingzaag in de hand

President Milei zette bij de start van zijn legislatuur meteen de kettingzaag, een belangrijk attribuut in zijn verkiezingscampagne, in enkele heilige huisjes. Argentinië is een land van breed opgezette subsidieprogramma's voor consumenten, corruptie en een opgeblazen overheidsapparaat. In zijn eerste weken aan de macht bracht de nieuwe president onder meer het aantal ministeries drastische terug van 18 naar negen en besliste hij om de contracten van duizenden ambtenaren niet te verlengen. Hij zette ook het mes in brandstof- en transportsubsidies en schortte de aanbestedingen voor openbare werken op. Het oorspronkelijke plan om de dollar in te voeren, met als onderliggend idee stabiliteit te importeren uit de VS en monetaire financiering onmogelijk te maken, is ondertussen (ten minste voorlopig) opgeborgen door een gebrek aan de nodige deviezenreserves en omwille van de politieke en juridische uitdagingen die een dollarisering met zich meebrengt.

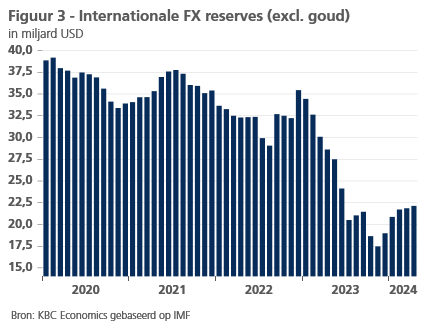

Om het hoge handelstekort te verminderen werd de munt gedevalueerd met bijna 50% in december. De devaluatie moest de uitvoer goedkoper (en dus competitiever) maken en de invoer afremmen. Dit heeft de centrale bank geholpen om haar voorraad internationale reserves, die sterk afgebouwd waren in 2023 (onder meer door de tegenvallende uitvoer van landbouwproducten), opnieuw aan te vullen (figuur 3).

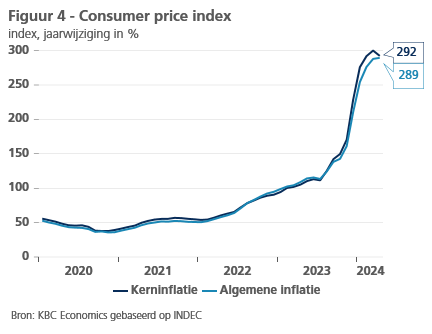

Door de devaluatie is de invoer van goederen en diensten duurder geworden, waardoor de inflatiecijfers, die reeds heel hoog lagen, verder de lucht in schoten (figuur 4). Zo lag het prijspeil in april 2024 bijna 300% hoger dan in dezelfde maand een jaar eerder. Dit wil zeggen dat de korf met goederen die representatief zou moeten zijn voor de uitgaven van een gemiddeld gezin, op een jaar tijd drie keer duurder geworden is.

Hoge inflatie is niets nieuws voor de Argentijnen, hele generaties groeiden er mee op, maar de laatste jaren is de prijsdruk ook voor hen uitzonderlijk hoog. Dit heeft allerhande perverse gevolgen, niet in het minst de aantasting van de koopkracht. De jarenlange torenhoge inflatie heeft de zwarte markt voor Amerikaanse dollars aangewakkerd. De ervaring met eerdere schuldencrisissen heeft ervoor gezorgd dat veel Argentijnen geld in het buitenland hebben staan, in vreemde valuta en buiten het bereik van de regering. Om nieuwe kapitaalvluchten tegen te gaan zijn er sinds 2019 kapitaalcontroles van kracht. Deze houden de officiële peso wisselkoers kunstmatig hoog maar ze verhinderen niet dat er een zwarte markt voor vreemde deviezen, voornamelijk dollars, ontstaan is. De devaluatie bracht de waarde van de officiële peso, die artificieel hoog gehouden wordt door kapitaalcontroles, tijdelijk dichter bij de waarde van de munt op de zwarte markt. Ondertussen is peso op de zwarte markt opnieuw verzwakt en zelfs gedaald naar een absoluut dieptepunt ten opzichte van de dollar omwille van de toegenomen politieke spanningen en de tegenvallende uitvoer van graangewassen.

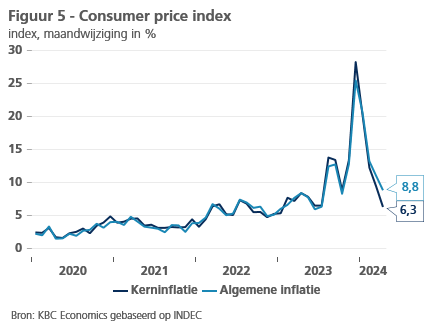

Recent is de inflatiedynamiek wat afgezwakt. De prijzen nemen nog steeds toe maar aan een trager tempo dan voorheen. Deze afzwakking is het best te zien in de maand-op-maand verandering van de inflatiecijfers. Sinds de piek van 25,5% in december 2023 is de maandelijkse stijging van het prijspeil gezakt naar 8,8% in april 2024 (figuur 5).

De dalende inflatiecijfers zijn grotendeels te wijten aan de besparingsmaatregelen van de nieuwe president. Deze tasten immers in toenemende mate de economische activiteit in het land aan, onder meer omdat de hogere werkloosheid, de lagere reële lonen en de terugdringing van uitkeringen de koopkracht aantasten en daarmee een rem zetten op de private consumptie. De afzwakking van de inflatie heeft dus een prijskaartje voor de gemiddelde Argentijn. Door de besparingen is ook de bijdrage van de overheidsuitgaven aan het bbp gedaald. President Milei wil immers weg van het gevoerde onorthodoxe monetair beleid, waarbij budgettaire tekorten bijgepast worden door het printen van extra bankbiljetten (wat inflatoir werkt). Door een budgettair surplus na te streven kan hij twee vissen in één keer vangen, het einde van de monetaire financiering en een afbouw van de omvangrijke overheidsschuld. In Q1 2024 sloeg Milei alvast in zijn opzet want het land noteerde voor het eerst in 16 jaar tijd een surplus op het primaire budget.

Succes niet verzekerd

Indien succesvol uitgevoerd zou het beleid van Milei de economische fundamenten van het land in de komende jaren kunnen verbeteren, maar het risico bestaat ook dat armoede en werkloosheid toenemen. Nu al hebben de besparingen en de devaluatie gezorgd voor een keldering van de koopkracht. Als het plan slaagt, zou het Argentinië uit de schijnbaar eindeloze economische crisis halen, maar de veranderingen zullen zeer pijnlijk zijn en de weg die voor ons ligt is geplaveid met obstakels. Milei heeft onlangs moeite gehad om de meest ingrijpende delen van zijn radicale bezuinigingsagenda uit te voeren door gebrek aan steun in beide kamers van het parlement en juridische uitdagingen. Ondertussen broeit er sociale onrust. Grootschalige protesten en stakingen waren schering en inslag de voorbije maanden en de sfeer in het land wordt steeds grimmiger.

Voorlopig lijst het IMF nog te geloven in de slaagkansen van de nieuwe regering. In haar laatste World Economic Outlook update (april 2024) voorspelt de instelling nog een reële bbp-groei van -2,8% voor dit jaar en een ambitieuze 5,0% voor volgend jaar. Deze voorspelling is evenwel zeer afhankelijk van het slagen van de hervormingsagenda van president Milei en bijgevolg onderhevig aan grote onzekerheid. Ook de inflatieverwachtingen, 250% in 2024 en 60% in 2025, zijn afhankelijk van het nakomen van beloften over begrotingsconsolidatie en verbeteringen in het monetaire beleidskader. Voorlopig lijken de hervormingen vooral de groei te fnuiken. Het valt af te wachten of ze uiteindelijk ook groei kunnen creëren.