Roaring twenties 2.0?

Met de start van de vaccinatiecampagne is er licht gekomen aan het einde van de covid-tunnel. Naarmate het aantal inentingen toeneemt, vermindert ook de noodzaak voor strenge lockdowns. Daardoor kan er stilaan uitgekeken worden naar de terugkeer van het normale leven en het daarmee gepaard gaande economische herstel. Sommige analisten spreken van een buitengewoon sterk herstel zoals tijdens de roaring twenties, de naoorlogse en post-pandemische periode aan het begin van de 20ste eeuw. Hoewel er zeker parallellen te trekken zijn tussen het verleden en het heden zijn er toch ook verschillen. En net deze verschillen doen ons uitgaan van een gematigd economisch herstel in België in de komende jaren.

Met de start van de vaccinatiecampagnes in de EU groeit ook het enthousiasme bij de bevolking over de periode nadat groepsimmuniteit bereikt is. De laatste maanden werd er dan ook meermaals verwezen naar de periode die volgde op de eerste wereldoorlog en Spaanse griepepidemie. Deze periode, die de bijnaam ‘roaring twenties’ kreeg, werd gekenmerkt door sterke economische groei, in de VS en wat later ook in Europa, revolutionaire innovaties en sociale en culturele uitbundigheid. Het is zeer waarschijnlijk dat er een periode van economisch herstel zal komen na de coronacrisis. Maar of er echt sprake zal zijn van een nieuwe roaring twenties valt nog af te wachten. KBC Economics gaat alvast uit van een gematigder scenario.

Inhaalbeweging consument

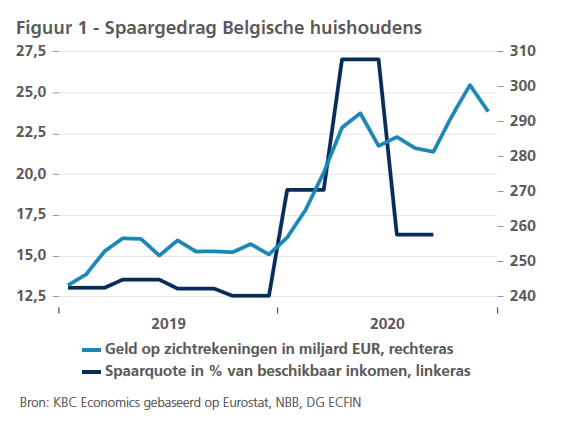

De private consumptie wordt ongetwijfeld een belangrijke drijver van het economisch herstel uit de corona-crisis. Er werd immers opvallend veel geld gespaard sinds de start van de covid-crisis (zie figuur 1). De tegoeden op de zichtrekeningen van Belgische huishoudens namen toe van 250 miljard euro eind 2019 naar 293 miljard euro tegen eind 2020. De spaarquote steeg naar 27% in het tweede kwartaal om vervolgens terug te vallen naar 16% in het derde kwartaal, een niveau dat nog steeds ver boven het gemiddelde van 2019 ligt.

Volgens een analyse uit 2020 van de Europese Centrale Bank zijn er twee grote redenen voor de stijging in de spaartegoeden. Enerzijds zorgt de toegenomen onzekerheid ervoor dat mensen uit voorzorg een extra appeltje voor de dorst opzij willen zetten, bijvoorbeeld uit angst voor jobverlies. Dit noemen we voorzorgssparen. Anderzijds waren er de voorbije maanden ook gewoon minder mogelijkheden om geld uit te geven, omwille van de verplichte sluiting van winkels en het wegvallen van allerhande uitgavenposten zoals sociale en culturele activiteiten en reizen. Deze laatste categorie, de gedwongen spaartegoeden, waren volgens de ECB de belangrijkste oorzaak voor de stijging van de spaartegoeden in het tweede kwartaal van 2020. Deze analyse werd bevestigd door de sterke opwaarts beweging die we zagen in de kleinhandelsverkopen bij het uitdoven van de lockdownmaatregelen na de eerste twee periodes van winkelsluitingen. Dat het voorzorgssparen al bij al relatief beperkt is in vergelijking met het gedwongen sparen kan onder meer verklaard worden door de vele overheidsmaatregelen die genomen werden om jobverlies tegen te gaan en/of om tijdelijke inkomensverliezen te beperken.

Toch is het voorlopig nog te vroeg om al victorie te kraaien en de charlestonjurkjes of vilthoeden uit de kast te halen. Het feit dat het gedwongen sparen hoger ligt dan het voorzorgssparen, neemt niet weg dat ook die laatste categorie gevoelig gestegen is. Bovendien is het voorzorgssparen mogelijk hardnekkiger dan het gedwongen sparen. Daarnaast verbergen de algemene cijfers ook verschillen tussen huishoudens onderling. Voor heel wat Belgen is het veel moeilijker of zelfs onmogelijk geworden om te sparen. Uit een consumentenbevraging van de Nationale Bank van België van februari blijkt dat 17% van de bevraagde huishoudens het gezinsinkomen met meer dan 10% zag dalen.

Bovendien blijft de onzekerheid over de toekomst groot. Zelfs indien we erin slagen het coronavirus te bedwingen, dan nog moeten we afwachten wat de impact van de economische crisis zal zijn op de economie en de werkgelegenheid. De genereuze steunmaatregelen van de overheden zullen na verloop van tijd aflopen of afgebouwd worden. Dit zal een belangrijk kantelpunt zijn voor veel bedrijven die nu kunstmatig ondersteund worden of werden door allerlei overheidsmaatregelen zoals goedkope leningen en een moratorium voor bedrijfskredieten. Deze onzekerheid zien we weerspiegeld in de werkgelegenheidscomponent van verschillende vertrouwensindicatoren. Zowel de consumenten als de bedrijven zien de tewerkstelling in de komende maanden in negatieve zin evolueren (zie ook de Economische Opinie van 8 februari 2021). Bovendien is het lang niet zeker dat consumenten en producenten deze crisis snel uit hun geheugen zullen wissen. Sinds de coronacrisis is een pandemie niet langer een theoretisch concept, maar eerder een reëel risico geworden.

De onzekerheid kan dan ook wegen op de consumptie-uitgaven en op de investeringsbeslissingen. Bijvoorbeeld voor bedrijven waarvan de schuldenlast sterk toenam, naar onhoudbare niveaus, tijdens de coronacrisis. Volgens de ERMG peiling van februari verwacht het gemiddelde Belgische bedrijf dat de investeringen in 2021 en 2022, respectievelijk zo’n 20% en 12% onder het normale niveau zullen blijven. De inschatting verschilt sterk tussen sectoren, met als voornaamste negatieve uitschieters de sectoren die het hardst getroffen zijn door de lockdowns. Voor een deel proberen de overheden de investeringsuitval door de onzekerheid op te vangen door allerhande stimuleringsmaatregelen. Ze doen hiervoor zelfs een duit in het zakje, in de EU onder meer via het Next Generation EU herstelfonds. Het slagen van deze plannen vraagt evenwel ook een engagement langs de kant van de private sector en daar zou het schoentje wel eens kunnen wringen.

Technologische doorbraken

Bovendien is er meer nodig dan enkel een herstel van de vraag om een economie echt te doen boomen. Tijdens de roaring twenties waren er enkele grote omwentelingen die de sterke economisch groei mogelijk maakten. Onder meer door de toegenomen automatisering werden belangrijke economische producten zoals auto’s en huishoudtoestellen betaalbaar en ook de introductie van elektriciteit in de meeste huizen zorgde voor een toegenomen consumptie. Het is niet uitgesloten dat er opnieuw grote technologische doorbraken zullen zijn de komende jaren, er is immers veel extra geld in de wereldeconomie gepompt door de centrale banken dat aangewend zou kunnen worden voor investeringen, maar een zekerheid is het evenmin. Er zijn voldoende potentiële kandidaten, zoals doorgedreven artificiële intelligentie, superbatterijen of nieuwe revolutionaire medische technologie, maar het valt niet de voorspellen of en wanneer er een technologie zal doorbreken die de groei opnieuw in een stroomversnelling kan brengen.

Gematigd herstel

In onze KBC economische voorspellingen gaan we ervan uit dat de economische groei in België zich zal herstellen in 2021 maar dat de herstelbeweging pas echt in kracht zal toenemen in de tweede jaarhelft. Veel hangt hierbij af van het verloop van de vaccinatiecampagnes. In 2022 zal de Belgische economische groei stevig blijven maar een roaring twenties scenario wordt het waarschijnlijk niet. Dit hoeft evenwel geen slechte zaak te zijn. Het is maar de vraag of we een nieuwe periode van ongetemde groei en exuberantie willen meemaken. De roaring twenties werden immers gevolgd door de Grote Depressie, een periode van extreme economische malaise.