Regionale benchmarking Vlaanderen binnen Europa

Abstract

Vergeleken met andere regio’s binnen Europa is Vlaanderen een erg welvarende en sterk innovatieve regio. Maar de economische prestaties van de jongste jaren wijzen erop dat zijn slagkracht wel relatief achteruit gaat. Zo behoort Vlaanderen volgens het jongste Regional Innovation Scoreboard van de Europese Commissie niet langer tot de topgroep van innovatieleiders. Tijdens het afgelopen decennium zakte Vlaanderen bovendien in de rangschikking van het geheel van Europese regio’s voor zowel economische groei als inzake werkzaamheid en werkloosheid. Ook tegenover de regio’s die behoren tot de topgroep van innovatieleiders verslechterden de relatieve groei- en arbeidsmarktprestaties. Het ontbreekt Vlaanderen niet aan ambitie (gaan voor de top-5 van Europese innovatieve regio’s behoort al jarenlang tot de doelstellingen van de verschillende Vlaamse regeringen), maar het slaagt er gewoon niet in die te realiseren. Vlaanderen heeft veel troeven en presteert zeker niet slecht, maar moet wel een tandje bijsteken wil het effectief aansluiten bij het Europese koppeloton. Daartoe is vereist dat de Vlaamse overheid een (nog) gunstigere omgeving creëert waarbinnen ondernemingen innoveren en efficiënter gaan opereren (o.a. verbeteren van de onderwijskwaliteit, creatie van een permanente leercultuur, verminderen en vereenvoudigen van de regelgeving). Verder moeten een aantal innovatie-specifieke pijnpunten worden weggewerkt. Daartoe behoren de grote versnippering van de financiële middelen voor innovatie en de onvoldoende economische valorisatie van innovatie-inspanningen.

1. Inleiding

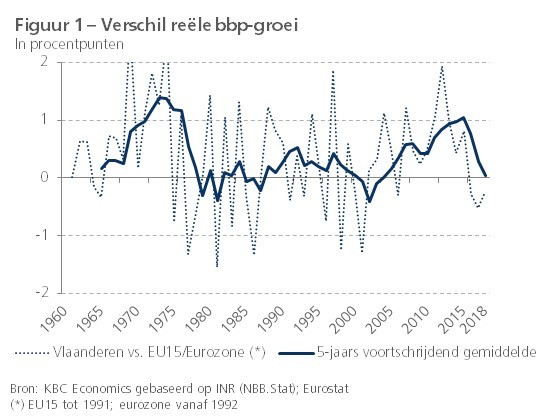

Vlaanderen scoorde de voorbije decennia vrij goed in Europees perspectief, zowel inzake economische groei als op het vlak van arbeidsmarktprestaties. Zo lag de reële bbp-groei er sinds 1960 in twee derde van de jaren hoger dan in de voormalige EU15 (tot 1991) en de eurozone (vanaf 1992) (zie figuur 1).

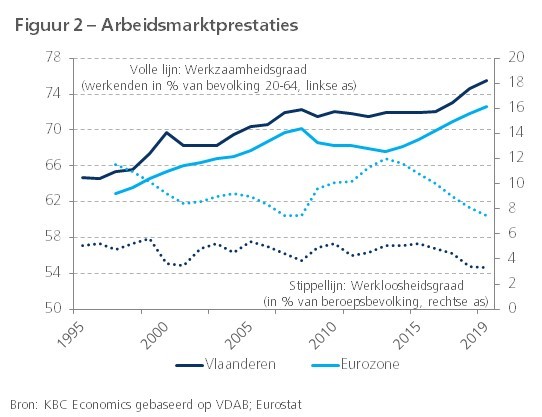

Dit betekent dat de economische activiteit in Vlaanderen in 1960-2018cumulatief bijna 23% sterker is gestegen dan in de EU15/eurozone1. De doorgaans sterkere economische groei in die periode had Vlaanderen vooral te danken aan zijn relatief sterkere werkgelegenheidsgroei. De groei van de arbeidsproductiviteit lag gemiddeld op het Europese niveau2. De relatief sterke arbeidsmarktprestaties komen ook tot uiting in de werkzaamheidsgraad (d.i. aandeel werkenden in de bevolking op beroepsactieve leeftijd) en de werkloosheidsgraad (d.i. aandeel werklozen in de beroepsbevolking). Deze beide maatstaven lagen in Vlaanderen sinds het midden van de jaren 90 aanhoudend hoger respectievelijk lager dan in de eurozone (zie figuur 2).

De voorsprong van Vlaanderen binnen Europa blijkt sinds 2012 wel wat weg te ebben. Sinds 2016 ligt de economische groei in Vlaanderen zelfs onder die in de eurozone. Ook de stijging van de werkzaamheidsgraad en de daling van de werkloosheidsgraad waren kleiner dan in de eurozone. Dat kwam deels doordat de Vlaamse economie tijdens de Grote Recessie in 2008-2009 en de daaropvolgende kleinere recessie tijdens de Europese soevereine schuldencrisis in 2012 minder hard werd getroffen en bijgevolg uit een minder diep dal moest kruipen. Toch blijft de vraag of er niet meer aan de hand is en of Vlaanderen niet relatief aan potentiële groeikracht aan het verliezen is.

Om op deze vraag een antwoord te geven, is het zinvoller de Vlaamse prestaties te vergelijken met die van andere regio’s binnen Europa in plaats van met het Europese landengemiddelde. In dit onderzoeksrapport gaan we eerst na hoe Vlaanderen de voorbije twee decennia economisch presteerde relatief tegenover alle andere Europese regio’s. Deze regionale benchmarking van Vlaanderen binnen Europa komt aan bod in sectie 2 van het rapport. In de praktijk worden economische prestaties sterk gedreven door innovatie3. Vermits Vlaanderen de ambitie heeft om tot de Europese topregio’s te behoren, is het vooral zinvol om de Vlaamse economische prestaties te vergelijken tegenover die van de regio’s die op vlak van innovatie tot de Europese top behoren (sectie 3). Die regio’s bakenen we af aan de hand van het Regional Innovation Scoreboard van de Europese Commissie, dat we in een kadertekst extra aandacht geven. We sluiten de analyse af met een toekomstperspectief en enkele beleidsimplicaties (secties 4 en 5).

2. Benchmarking Vlaanderen binnen Europa

Hoewel een vergelijking met relevante peers - zijnde welvarende, innovatieve Europese regio’s - het meest aangewezen is, benchmarken we Vlaanderen eerst tegenover het geheel van Europese regio’s. Gezien het toegenomen economische belang van de laatst toegetreden lidstaten van de Europese Unie (EU) en het bestaan van cijfermateriaal voor Europese regio’s buiten de EU, hanteren we bij die benchmarking een zo ruim mogelijke regionale benadering. Eurostat publiceert cijfers inzake het bruto binnenlands (regionaal) product (bbp), de werkzaamheidsgraad en de werkloosheidsgraad voor de 92 NUTS1-regio’s in de EU4. Hoewel het Verenigd Koninkrijk (VK) niet langer tot de EU behoort, worden ook de Britse regio’s meegenomen. Voor de werkloosheidsgraad en werkzaamheidsgraad zijn ook regionale cijfers beschikbaar voor Noorwegen, Zwitserland en Servië. Als we de regio’s buiten beschouwing laten waarvoor geen of onvoldoende cijfers beschikbaar zijn, komen we op een totaal van, afhankelijk van de beschouwde variabele, tussen 84 en 107 regio’s.

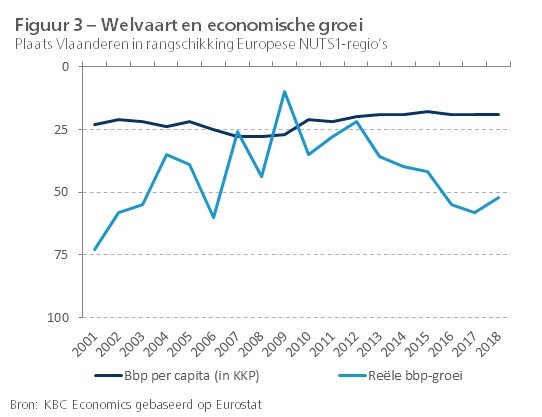

Figuur 3 toont dat Vlaanderen binnen deze grote groep inzake welvaart (d.w.z. bbp per capita in koopkrachtpariteiten (KKP)) een vrij hoge plaats in de rangschikking inneemt. De Vlaamse positie verbeterde per saldo zelfs sinds 2001, maar lijkt in de recentste jaren wel te stabiliseren. De figuur bevestigt ook onze eerdere stelling in de inleiding dat Vlaanderen inzake reële bbp-groei de financiële crisis van 2008-2012 relatief goed is doorgekomen. De regio nam ook voorafgaand aan de crisis een groeivoorsprong ten aanzien van heel wat Europese regio’s, maar moest die in de recentere jaren opnieuw prijsgeven. Dat had deels te maken met de economische inhaalbeweging die de nieuw tot de EU toegetreden Centraal- en Oost-Europese landen hebben gemaakt.

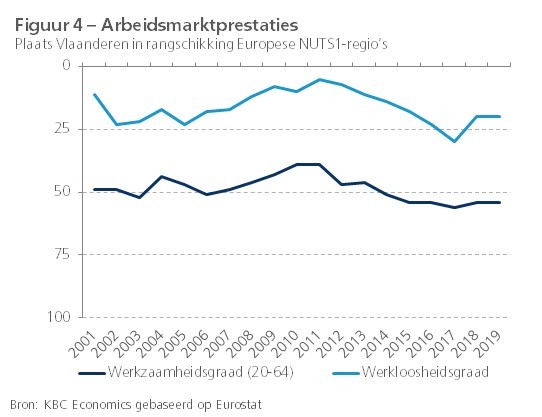

Eenzelfde beeld komt naar voren in figuur 4, waar de relatieve arbeidsmarktprestaties van Vlaanderen worden getoond. Tot 2011 kon Vlaanderen zijn positie in de rangschikking van Europese regio’s inzake werkzaamheidsgraad en werkloosheidsgraad verbeteren, maar nadien ging die er wel serieus terug op achteruit. De relatieve Vlaamse positie was in 2017 voor beide maatstaven zelfs teruggevallen tot beneden die bij het begin van de jaren 2000. In 2018-2019 was er wel opnieuw een lichte relatieve verbetering, wat verband houdt met de toegenomen arbeidsintensiteit van de Vlaamse bbp-groei.

3. Benchmarking Vlaanderen tegenover de meest innovatieve regio's

Naast de algemene rangschikking binnen het geheel van Europese NUTS1-regio’s is het zinvoller om Vlaanderen te benchmarken tegenover de topregio’s in Europa. De Vlaamse overheid toont namelijk al lang de ambitie om van Vlaanderen zo’n regio te maken. In 2009 legde de toenmalige Vlaamse regering in het kader van Vlaanderen in Actie (ViA) doelstellingen vast om tegen 2020 (Pact 2020) tot de allerbeste (‘top-5’) kennisintensieve regio’s in Europa te behoren5. Dit streven kaderde in de wens om de welvaart van de Vlaamse bevolking veilig te stellen en te verbeteren. Binnen dit kader werden in 2012 vijftien benchmarkregio’s geïdentificeerd die ten opzichte van Vlaanderen een stap verder staan inzake innovatie en waartegenover Vlaanderen kon worden gemeten. In 2015 werd door de toenmalige nieuwe Vlaamse regering in het kader van de geactualiseerde langetermijnstrategie (Visie 2050) een nieuwe set van benchmarkregio’s vastgelegd.

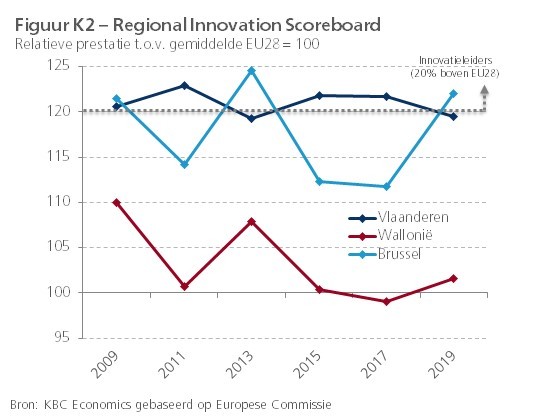

Doordat innovatie een dynamisch, vaak zelfs disruptief gegeven is, zit er ook beweging in de mate waarin de Europese regio’s scoren op dat vlak. Daarom kiezen we er in dit rapport voor om de Vlaamse prestaties (welvaart, bbp-groei, werkzaamheid en werkloosheid) niet te vergelijken met die van de benchmarkregio’s die de Vlaamse regering eerder had vastgelegd, maar met de prestaties van de Europese regio’s die vandaag inzake innovatie aan de top staan. Die regio’s bakenen we af aan de hand van het Regional Innovation Scoreboard (RIS) dat de Europese Commissie sinds 2009 om de twee jaar opmaakt. De jongste RIS-becijfering heeft betrekking op 2019. Het kaderartikel verderop in dit rapport geeft meer detail over het RIS en de positie die Vlaanderen daarin inneemt. Uit de cijfers van de update voor 2019 blijkt alvast dat Vlaanderen weliswaar nog altijd een sterk innovatieve regio is, maar wel niet langer behoort tot de topgroep van 38 innovatieleiders. Die laatste worden in het RIS gedefinieerd als de regio’s die inzake innovatie 20% beter scoren dan het EU-gemiddelde.

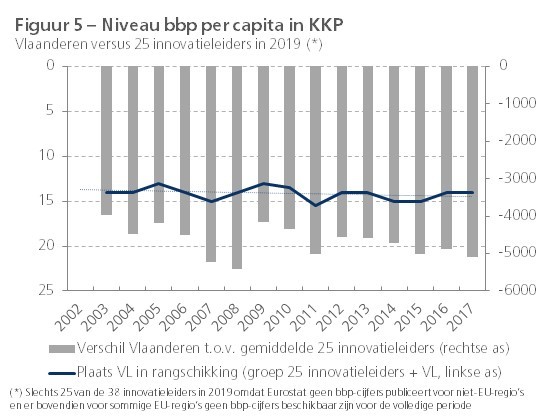

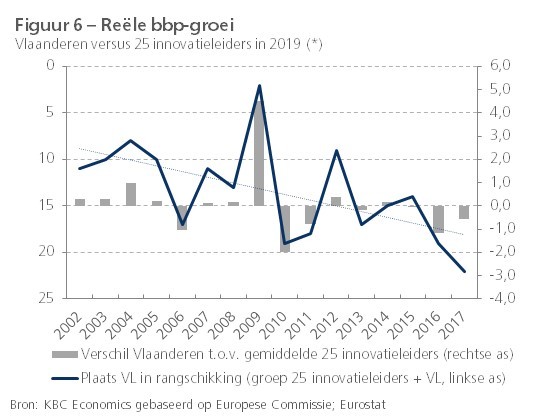

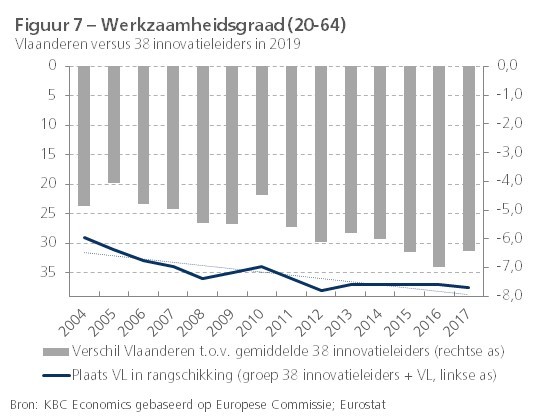

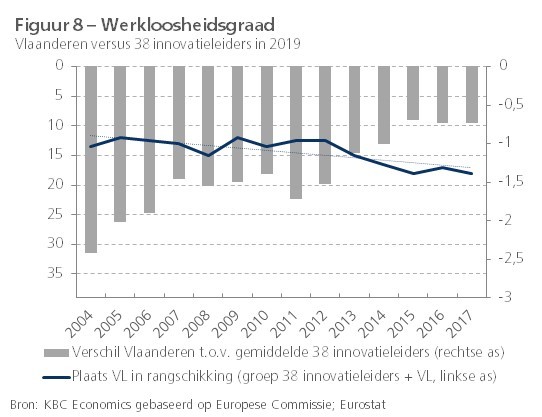

Voor welvaart (bbp per capita in koopkrachtpariteiten (KKP)) en reële bbp-groei kunnen we Vlaanderen vergelijken met slechts 25 van de 38 RIS-innovatieleiders in 2019. Eurostat publiceert immers geen bbp-cijfers voor niet-EU-regio’s (een aantal Europese innovatieleiders betreffen regio’s buiten de EU). Voor enkele innovatieleiders zijn bovendien geen bbp-cijfers beschikbaar voor de volledige beschouwde periode, waardoor we ze eveneens niet kunnen opnemen in de oefening. Voor de werkzaamheidsgraad en de werkloosheidsgraad zijn er wel cijfers beschikbaar voor alle innovatieleiders en kunnen we Vlaanderen dus vergelijken met alle 38 betrokken regio’s. In de figuren 5 t.e.m. 8 vergelijken we Vlaanderen telkens met het gemiddelde van de innovatieleiders en nemen we de regio mee op in de groep om de relatieve plaats in de rangschikking te kunnen bepalen.

Hoewel Vlaanderen niet langer tot de innovatieleiders in Europa behoort, heeft het een welvaartsniveau (bbp per capita) dat hoger ligt dan dat van een beduidend aantal regio’s binnen deze topgroep (figuur 5). Het gemiddelde welvaartsniveau van de topgroep van innovatieve regio’s ligt wel hoger dan het Vlaamse en dat verschil lijkt de jongste jaren wat toe te nemen. Dat komt doordat ook de bbp-groei in Vlaanderen sinds 2010 doorgaans lager lag dan die gemiddeld bij de innovatieleiders. Wanneer we Vlaanderen mee rangschikken in de groep van innovatieleiders, dan zien we dat zijn plaats in de rangschikking inzake economische groei er op achteruit gaat (figuur 6).

De relatieve achteruitgang tegenover de innovatieleiders komt nog sterker naar voren bij de twee arbeidsmarktindicatoren. Zowel voor de werkzaamheidsgraad als voor de werkloosheidsgraad verslechtert de relatieve positie van Vlaanderen in de rangschikking (een lagere werkloosheid levert in de rangschikking van regio’s een hogere plaats op). De negatieve kloof inzake werkzaamheidsgraad tussen Vlaanderen en de innovatieleiders nam stelselmatig toe en, hoewel de werkloosheidsgraad in Vlaanderen nog altijd lager ligt dan gemiddeld bij de innovatieleiders, is dat in alsmaar mindere mate het geval (figuren 7 en 8).

Kader 1 - Innovatie in Vlaanderen: nog altijd erg goed, maar niet langer top

Het Regional Innovation Scoreboard (RIS) van de Europese Commissie is een goed instrument om uit te maken hoe Vlaanderen vandaag scoort op het vlak van innovatie. Het RIS is een samengestelde indicator die 17 innovatiedimensies in kaart brengt en 238 Europese regio’s rangschikt6. Dat laatste gebeurt volgens hun innovatieve sterkte in vier groepen op basis van hun prestatie tegenover het Europese gemiddelde: (1) ‘innovatieleiders’: de regio’s die inzake innovatie 20% beter scoren dan het EU-gemiddelde; (2) ‘sterke innovators’: de regio’s met een score tussen 90% en 120% van het EU-gemiddelde; (3) ‘gematigde innovators’: de regio’s met een score tussen 50% en 90% van het EU-gemiddelde; en (4) ‘zwakke innovators’: de regio’s met een score beneden 50% van het EU-gemiddelde. Het RIS wordt sinds 2009 om de twee jaar opgemaakt. In de jongste update voor 2019 neemt Vlaanderen in de rangschikking een 40ste plaats in op een totaal van 238 Europese regio’s. Hoewel de rangschikking van Vlaanderen nagenoeg ongewijzigd bleef vergeleken met de vorige in 2017, zakte de regio naar de groep van sterke innovators en behoort het dus niet langer tot de groep leiders die binnen Europa de top inzake innovatie uitmaken (figuren K1 en K2).

De leidende regio’s inzake innovatie in Europa, die zich vooral in de Scandinavische landen, Duitsland, Nederland en Zwitserland situeren, maakten een relatief sterkere sprong voorwaarts, waardoor de EU-gemiddelde innovatiescore werd opgetrokken.

In tegenstelling tot Vlaanderen, gingen Wallonië en Brussel er in de jongste update van het RIS overigens op vooruit, al volgt de verbetering wel op een verslechtering in de twee vorige becijferingen. Wallonië behoort al sinds het begin van de RIS-becijfering in 2009 tot de (onderkant van de) groep van sterke innovators. Brussel zat in de becijfering van 2015 en 2017 ook in die groep, maar stijgt nu naar de groep van innovatieleiders en springt daarmee in de rangschikking over Vlaanderen.

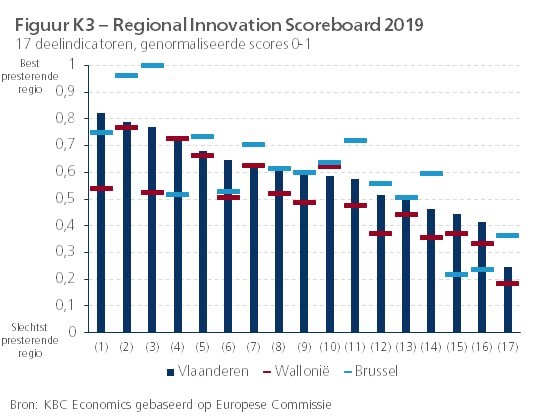

Bij het toekennen van de RIS-scores worden 17 deelindicatoren (innovatiedimensies) in rekening gebracht. Voorbeelden zijn het bevolkingspercentage met een hogere opleiding, de publiek-private samenwerking inzake onderzoek en ontwikkeling, het aantal patenten en het werkgelegenheidsniveau in kennisintensieve sectoren. Figuur K3 toont de scores (genormaliseerd tussen 0 en 1) voor alle 17 indicatoren in de drie Belgische regio’s. De indicatoren zijn gerangschikt volgens de scores, van best naar slechtst, die Vlaanderen in 2019 neerzette. Het valt op dat de scores niet alleen sterk variëren tussen de drie Belgische regio’s per deelindicator, maar ook tussen de indicatoren per regio. Vlaanderen scoort sterk voor innovatieve kmo-samenwerking, de verkoop van nieuwe marktintroducties/ bedrijfsinnovaties, wetenschappelijke co-publicaties en R&D-uitgaven door de bedrijvensector. De Vlaamse score is relatief zwak voor levenslang leren, voor designapplicaties en voor de aanvragen van handelsmerken en patenten. Die zwaktes wijzen op al langer bestaande pijnpunten, namelijk een tekort aan opleidingsparticipatie tijdens de loopbaan en een onvoldoende economische valorisatie van innovatie-inspanningen.

4. Toekomstperspectief

Onze analyse van de regionale economische prestaties leert dat Vlaanderen de voorbije jaren binnen Europa relatief slagkracht verliest, ook ten aanzien van de topregio’s inzake innovatie. Een belangrijke vraag is of de regio de komende jaren en decennia het potentieel heeft om de groeiende kloof terug te verkleinen. Het antwoord op die vraag is niet eenvoudig omdat het niet alleen afhangt van hoe Vlaanderen zal evolueren, maar ook van de evolutie van andere regio’s. Daarbij spelen veel factoren een rol. Belangrijke zijn: (1) de relatieve demografische evolutie als drijvende factor van de potentiële werkgelegenheidsgroei, (2) de relatieve inspanningen inzake innovatie en de vertaalslag ervan naar nieuwe producten en efficiëntiewinsten, als voorname determinant van de productiviteitsgroei, en (3) het overheidsbeleid dat het kader creëert waarbinnen de werkgelegenheids- en productiviteitsgroei zo goed mogelijk kunnen gedijen.

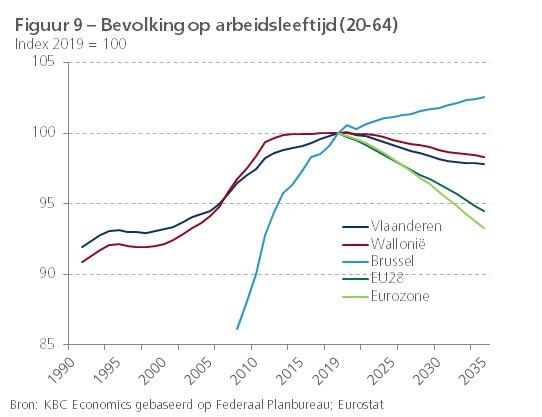

De demografie is een voorname determinant van het potentiële arbeidsaanbod. Volgens de jongste raming van het Federaal Planbureau (juni 2020) zal de bevolking op arbeidsleeftijd (20-64 jaar) in Vlaanderen tegen 2035 met 2,2% krimpen. Vlaanderen heeft een comparatief demografisch nadeel binnen België (in Wallonië daalt de bevolking op arbeidsleeftijd minder met 1,7%, in Brussel stijgt ze zelfs met 2,6%), maar binnen Europa is dat niet zo (figuur 9).

Volgens de jongste demografische vooruitzichten van Eurostat (juni 2019) worden heel wat Europese landen de komende jaren meer nog dan Vlaanderen door een afnemend arbeidspotentieel getroffen (figuur 9). Vergeleken met de landen waarin de topregio’s inzake innovatie zich bevinden - dat zijn de Scandinavische landen, Duitsland, Nederland en Zwitserland -, is de relatieve demografische positie van Vlaanderen deels gunstig, deels ongunstig7. Vooral in Duitsland (-11,0%) maar ook in Nederland (-4,4%) en Finland (-2,9%) is de verwachte afname van het aantal 20-64-jarigen tussen 2019 en 2035 groter dan in Vlaanderen (-2,2%). In Zwitserland (+2,0%) en de andere Scandinavische landen (Zweden +16,4%, Noorwegen +6,7%, Denemarken +1,8%) neemt het aantal 20-64-jarigen evenwel toe.

De negatieve demografische impact op het arbeidspotentieel kan evenwel deels worden gecompenseerd door het verhogen van de arbeidsparticipatie, via het verder opkrikken van de werkzaamheidsgraad. Vlaanderen (75,5%) had in 2019 een werkzaamheidsgraad die hoger was dan die in de EU (73,8%) en in de eurozone (72,6%). De Vlaamse werkzaamheidsgraad lag toen wel nog merkelijk lager dan die in de Europese topregio’s inzake innovatie (figuur 7). Op dit ogenblik is dat een handicap, maar het houdt wel het potentieel in om die verder te verhogen. In de topregio’s bevindt de werkzaamheid zich doorgaans rond of zelfs boven 80% en botst die tegen zijn maximale limiet, met veelal nog maar beperkt potentieel tot verhoging. De demografische druk op het arbeidspotentieel impliceert dat meer dient gerekend te worden op de productiviteitsgroei als drijvende kracht voor de toekomstige bbp-groei. De voorbije decennia kalfde die overal trendmatig af. Veel van de oorzaken zijn algemeen van aard, zoals de trendmatige verschuiving van industriële activiteit naar nieuwe activiteit in de dienstensectoren, waar het productiviteitspeil gemiddeld lager ligt8. De OESO gaf België in 2019 in een uitvoerige studie een reeks aanbevelingen om de lage productiviteitsgroei terug op te krikken: (1) het promoten van de concurrentie en verminderen van de strakke regelgeving in de dienstensector; (2) het beter laten renderen van de overheidssteun inzake onderzoek en ontwikkeling; (3) het versterken van het risicokapitaal; (4) het bevorderen van de jobmobiliteit tussen bedrijven; (5) de creatie van een permanente leercultuur (levenslang leren); (6) zorgen voor meer vrijheid van loononderhandelingen tussen werkgevers en werknemers; (7) meer overheidsinvesteringen in transport- en digitale infrastructuur9.

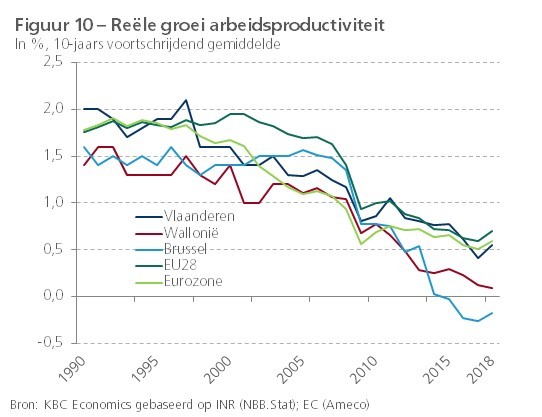

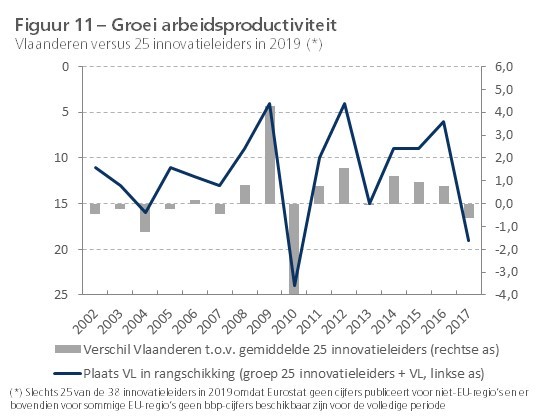

Figuur 10 toont dat binnen België de trage groei van de Belgische arbeidsproductiviteit tijdens de voorbije jaren vooral een Waals en Brussels probleem was. In Vlaanderen vertraagde de productiviteitsgroei ook, maar bleef die wel rond die gemiddeld in Europa. Ook ten aanzien van de meest innovatieve Europese regio’s scoort Vlaanderen inzake productiviteitsgroei relatief gezien niet zo slecht (figuur 11).

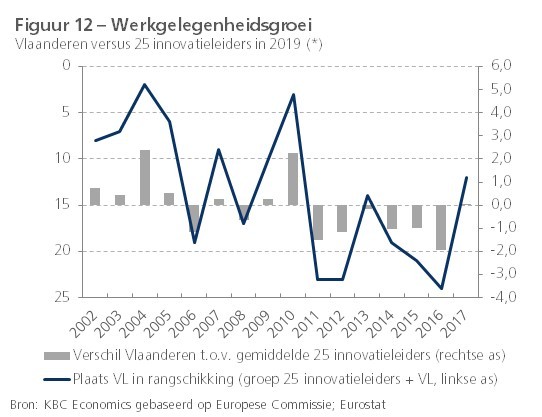

Met uitzondering van 2010 en 2017 was de Vlaamse productiviteitsgroei het voorbije decennium ieder jaar hoger dan die gemiddeld in de topregio’s. Dat Vlaanderen sinds 2010 meestal toch een minder sterke bbp-groei neerzette dan deze regio’s (zoals eerder bleek uit figuur 6), was eerder te wijten aan de gemiddeld relatief lagere werkgelegenheidsgroei (figuur 12).

5. Beleidsimplicaties

M.b.t. de arbeidsmarkt

De regionale benchmarking van Vlaanderen en het trekken van beleidslessen hieruit voor de Vlaamse overheid zijn zinvolle analyses aangezien de belangrijkste beleidsinstrumenten rond arbeid, economie en innovatie zich op het regionale niveau bevinden. De ambities die de Vlaamse regering hierover eind 2019 op papier zette, werden intussen doorkruist door de zware coronacrisis10. Die heeft de economische activiteit en bij uitbreiding de arbeidsmarkt ook in Vlaanderen zwaar getroffen. De nieuwe context steekt schril af tegen de situatie begin 2020, toen de jobcreatie in Vlaanderen nog sterk werd gehinderd door een nooit geziene arbeidskrapte. De combinatie van een historisch lage werkloosheidsgraad en een recordaantal openstaande vacatures maakte de spanning op de Vlaamse arbeidsmarkt op dat ogenblik bijzonder groot. Buiten enkele regio’s in Tsjechië had geen enkele regio in Europa, ook niet de vermelde topregio’s, in 2019 een zo hoge vacaturegraad (het aantal vacatures tegenover het totaal aantal beschikbare jobs) als Vlaanderen.

De coronacrisis doet de werkloosheid terug oplopen. De onzekerheid die met de pandemie gepaard gaat heeft ook de algemene vacaturegraad opnieuw doen dalen. Nu het aantal werkzoekenden versus vacatures ruimer wordt, zal de krapte weliswaar afnemen, maar neemt de mismatch op de arbeidsmarkt mogelijk toe. Dat komt door de aard van de crisis, waarbij bepaalde sectoren (waaronder de horeca en evenementensector) hard worden geraakt, terwijl in andere sectoren het werk niet afneemt of zelfs groeit. Zo lag volgens Eurostat-cijfers de vacaturegraad in de industrie in de tweede helft van 2020 alweer hoger dan vóór het uitbreken van de crisis. In de mate dat de opleiding, vaardigheden en interesse van de ontslagen werknemers uit de getroffen sectoren niet aansluiten bij de nog aanwezige arbeidsvraag, dreigt de aanwezige mismatch op de Vlaamse arbeidsmarkt een nog groter probleem te worden. Heel wat knelpuntvacatures (bijv. verpleegkundigen en technici) bleven ook tijdens de crisis overeind. Daarom zal flexibiliteit van het arbeidsaanbod (omscholing, vlotte overstap naar andere jobs of sectoren,…) belangrijk blijken voor een gezond economisch herstel in de komende jaren.

Met het onlangs gelanceerde Alle hens aan dek-plan zette de Vlaamse regering een belangrijk stap om meer mensen op arbeidsleeftijd aan het werk te krijgen. Het is goed dat zij daarbij vasthoudt aan de ambitie om de werkzaamheidsgraad te verhogen naar 80% tegen 2030, ondanks de coronacrisis. Om de (potentiële) werkgelegenheidsgroei op korte en langere termijn te ondersteunen, dient het overheidsbeleid nog sterker in te zetten op het activeren van de resterende arbeidsreserve. Buiten de (nieuwe) werkzoekenden schuilt in Vlaanderen achter de schermen een nog grotere groep overige inactieven die (tijdelijk) geen werk (meer) zoeken. Voorbeelden zijn langdurig zieken, jonge vrouwelijke allochtonen, begunstigden van een leefloon,… 11 Om die (terug) aan boord te krijgen, is een brede aanpak van verdere arbeidsmarkthervormingen nodig. De maatregelen die daarbij kunnen worden genomen, zijn divers. Naast inzetten op herscholing en activering is het vooral belangrijk om werken aantrekkelijker te maken. Werken moet ten alle tijden financieel meer lonen dan niet werken. De Vlaamse jobbonus, die ervoor moet zorgen dat werknemers met een laag loon vanaf 2021 netto meer overhouden, komt hier alvast een stuk aan tegemoet.

Ook moet de uitstroom naar de inactiviteit goed worden bewaakt. De ‘subsidiëring’ ervan via RVA-financiering (o.a. tijdskrediet en thematische verloven) biedt weliswaar persoonlijke meerwaarde voor de betrokkenen, maar heeft ook een kost doordat we arbeidspotentieel onbenut laten. Meer dan in de meeste andere EU-landen blijft er in België een scheve verhouding tussen de middelen voor het passieve arbeidsmarktbeleid (alle RVA-uitkeringen) en die voor het actieve arbeidsmarktbeleid (activering, herscholing, e.d.). Aandacht moet ook gaan naar de uitval door ziekteverzuim. Daarbij moet meer worden geïnvesteerd in de preventie van beschavingsziektes, zoals burn-outs, en in het bevorderen van de arbeidsmarktherintrede na langdurige ziekte. Om de combinatie werk-gezin te vergemakkelijken, kan men overwegen om systemen als telewerken, die tijdens de coronacrisis ruim werden toegepast, meer duurzaam ingang te doen vinden. Bij jongeren kan meer worden ingezet op duaal leren, bij oudere werknemers op maatregelen die hen zo veel mogelijk tot aan de wettelijke pensioenleeftijd aan de slag houden. Veel van dergelijke maatregelen kregen al vorm binnen het Vlaamse arbeidsmarktbeleid, maar moeten de komende jaren in een stroomversnelling komen.

M.b.t. innovatie en productiviteit

Meer mensen aan het werk is belangrijk, maar moet tevens gepaard gaan met het optillen van de kwaliteit van de jobs. Uit het RIS blijkt dat Vlaanderen ook inzake werkgelegenheid in de hightech-industrie en de kennisintensieve diensten niet bijzonder sterk scoort (zie eerder kaderartikel in dit rapport). Innovatie wordt traditioneel gezien als motor van de productiviteitsgroei, maar dient dat ook te zijn voor hoogwaardige jobcreatie. Het is vaak via die laatste dat ook hogere productiviteitsniveaus worden bereikt. De overheid dient een en ander te bevorderen door een betere onderwijskwaliteit en afstemming ervan op de noden van een innovatieve economie en door de creatie van een permante leercultuur met meer aandacht voor onder andere digitale vaardigheden. Dat hier ruimte tot verbetering is, blijkt uit de aanhoudende achteruitgang van het Vlaamse onderwijs in de PISA- en TIMSS-onderzoeken12 en uit het nog ontoereikend aantal Vlaamse jongeren dat afstudeert met een STEM-einddiploma (waaier aan technologisch en exacte wetenschappen). Het aantal STEM-afgestudeerden nam de voorbije jaren wel toe, maar blijft laag in vergelijking met landen waarin de leidende regio’s inzake innovatie zich bevinden (o.a. Duitsland en de Scandinavische landen).

Dat Vlaanderen inzake productiviteitsgroei relatief binnen Europa, ook tegenover de meest innovatieve regio’s, niet zo slecht scoort, neemt niet weg dat het opkrikken van het lage niveau van die groei eveneens een aandachtspunt blijft. De Vlaamse overheid speelt hier een voorname rol door een gunstige omgeving te creëren waarbinnen ondernemingen innoveren en efficiënter gaan functioneren. Eerder in dit rapport werd al verwezen naar OESO-aanbevelingen hierover voor België, maar die specifiek ook op zijn regio’s van toepassing zijn. Het betreft vooral het investeren in goede infrastructuur (onder meer ter oplossing van de verkeerscongestie en ter ondersteuning van de digitalisering), het verminderen van de vrij restrictieve regelgeving, het promoten van concurrentie (vooral in de dienstenmarkten) en het flexibiliseren van product- en arbeidsmarkten13.

Een aantal van de OESO-aanbevelingen zijn innovatie-specifiek. Eén daarvan betreft het versterken van risicokapitaal. Vlaamse ondernemingen vinden niet altijd vlot toegang tot risicokapitaal. Het probleem is niet zozeer de beschikbaarheid van kapitaal, maar wel de nog vrij grote versnippering14. Die heeft als voordeel dat veel (kleine) ondernemingen op weg worden geholpen via bescheiden sommen. De keerzijde is wel dat eenmaal doorgroeifinanciering nodig is het aanbod soms tekortschiet. Daarom is een meer gerichte besteding van de financiële steun (naast risicokapitaal ook subsidies) nodig met vooral focus op beloftevolle, snelgroeiende ondernemingen in sectoren of clusters waarin Vlaanderen een competitief voordeel heeft. Onderzoek leert overigens dat de sterkste productiviteitswinsten en jobcreatie vooral door dergelijke bedrijven worden gecreëerd.

Dat neemt niet weg dat innovatie meer ingang moet vinden bij een bredere laag van ondernemingen, in het bijzonder ook kleine en middelgrote. Doorgaans zijn het multinationale ondernemingen, vooral binnen de chemie, farma, voeding, bouw, logistiek en distributie, waar het zwaartepunt ligt van de innovatie. Dat heeft onder meer te maken met de beschikbaarheid over grotere onderzoeksbudgetten en met het feit dat ze gemakkelijk nieuwe, in andere entiteiten van de groep ontwikkelde technologieën kunnen importeren. De Vlaamse overheid ondersteunt de innovatie van kleinere, vaak niet-geïnternationaliseerde ondernemingen onder meer door advies en begeleiding via het Agentschap Innoveren en Ondernemen (VLAIO). Het is belangrijk dat dergelijke ondersteuning zo ruim mogelijk wordt gezien. Daarbij kan nog meer aandacht gaan naar kennisdeling en de verspreiding van bestaande technologieën, een sterkere netwerking en samenwerking tussen ondernemingen onderling en met kennisinstellingen, de invoering van best practices inzake management, het stimuleren van ondernemerschap, e.d. Op al die vlakken is bovendien een goede opvolging en meting van de realisaties essentieel, alsook het leren uit buitenlandse best practices ter bevordering van innovatie (vooral die bij de innovatieve topregio’s).

Een andere innovatie-gerelateerde aanbeveling betreft het beter laten renderen van de overheidssteun inzake onderzoek en ontwikkeling (O&O) en specifieke innovatieprojecten. De steun brengt pas op wanneer de innovatie wordt gevaloriseerd in termen van meer hoogwaardige tewerkstelling, efficiëntere bedrijfsprocessen of het in de markt zetten van nieuwe producten en diensten. Ook uit het RIS blijkt dat de economische valorisatie een pijnpunt blijft van de Vlaamse innovatie15. De overheid kan deze zwakte helpen wegwerken door haar O&O- en innovatiesteun minder vrijblijvend te maken door ze te koppelen aan concrete resultaatsverbintenissen. Daarbij moet er naast ‘incrementele’ innovaties die sneller tot economische resultaten leiden (bijv. optimaliseren van processen en producten) ook voldoende aandacht zijn voor ‘disruptieve’ innovaties. Die vragen veelal meer tijd om te renderen, maar hebben een groter economisch potentieel. Vaak betreft het radicale vernieuwingen die inspelen op de snel evoluerende wereld en op grote maatschappelijke uitdagingen, zoals de digitalisering, de klimaatsverandering of de vergrijzing.

Tot slot een laatste aanbeveling voor de Vlaamse overheid: wees gerust ambitieus maar tegelijk realistisch. De wil om “Vlaanderen te laten doorstoten tot de Europese top-5 innovatieregio’s zoals gedefinieerd in het RIS” staat letterlijk in het Vlaamse regeerakkoord 2019-2024 en is opgenomen in het doelstellingenkader Vizier 2030. Meer nog, die ambitie wordt de “centrale toetssteen van het innovatiebeleid”. De top-5 ambitie lijkt evenwel een onhaalbare kaart gegeven de 40ste plaats die Vlaanderen vandaag in de RIS-regiorangschikking inneemt. De vorige Vlaamse regeringen hadden overigens diezelfde top-5 plaats voor ogen, terwijl de effectieve plaats van Vlaanderen in de rangschikking sinds 2009 uiteindelijk niet zo erg veel is veranderd. Het zou al mooi zijn, mocht Vlaanderen snel terug aansluiten bij de RIS-topgroep van innovatieleiders - een minimum minimorum - en daarbinnen jaarlijks een paar plaatsen naar voren opschuiven.

Voetnoten:

1 In de Regionale Rekeningen van het Instituut voor de Nationale Rekeningen (INR) zijn voor de drie Belgische regio’s nog geen groeicijfers voor 2019 beschikbaar.

2 Bij gebrek aan regionale cijfers is een benadering van de productiviteit vanuit het concept van de ‘totale factorproductiviteit’ in dit rapport niet mogelijk.

3 Zie bijv. Maradana et al. (2017), “Does innovation promote economic growth? Evidence from European countries”, Journal of Innovation and Entrepreneurship 6:1.

4 Vlaanderen is, samen met de twee andere gewesten Wallonië en Brussel, een NUTS1-gebied binnen Europa (de NUTS2-gebieden in België bestaan uit de tien provincies en Brussel).

5 Zie Kabinet van Kris Peeters, minister-president van de toenmalige Vlaamse regering (2009), “Pact 2020. Een nieuw toekomstpact voor Vlaanderen – 20 doelstellingen”.

6 Het betreft regio’s op verschillende NUTS-niveaus, afhankelijk van de regionale databeschikbaarheid. Concreet gaat om 32 NUT1-regio’s (waaronder Vlaanderen) en 206 NUTS2-regio’s, uit 23 EU-landen (inclusief nog het VK) vermeerderd met Noorwegen, Zwitserland en Servië. Cyprus, Estland, Letland, Luxemburg en Malta zijn op landelijk niveau opgenomen, aangezien hun NUTS-niveau samenvalt met landniveau.

7 Eurostat maakt geen demografische vooruitzichten op regionaal NUTS-niveau.

8 Voor een ruime analyse zie J. De Mulder en H. Godefroid (2018), “De vertraging van de productiviteit: bevindingen en poging tot verklaring”, Economisch Tijdschrift NBB, blz. 53-70.

9 Zie OESO (2019), “In-depth productivity review of Belgium”.

10 Zie beleidsnota “Economie, Wetenschapsbeleid en Innovatie 2019-2024”, 8 november 2019.

11Zie ook KBC Economische Opinies “Hoge aantal inactievenin België is zorgwekkend” van 31 januari 2018.

12 PISA staat voor Programme for International Student Assessment , TIMMS voor Trends in International Mathematics and Science Studies.

13 KBC Economic Research schreef hierover enkele opinies, zie bijv. KBC Economische Opinies “Verkeersinfarct bedreigt ons groeipotentieel” van 17 februari 2017 en KBC Economische Opinies “Relanceplannen moeten focussen op verlaging regeldruk en paperasserij” van 2 oktober 2020.

14 Zie Agentschap Innoveren & Ondernemen, “Overzicht risicokapitaalverschaffers in Vlaanderen”, juli 2019.

15 Zie ook VOKA paper, “Innoverend ondernemen: naar meer koopmansgeest in Vlaanderen”, oktober 2020.