Opnieuw een negatieve schok voor Azië

De uitbraak van het coronavirus (Covid-19) die in december in Wuhan (China) begon, zal naar verwachting in 2020 een aanzienlijk effect hebben op de Chinese economie. Volgens een Opinie van vorige week, zijn verschillende Europese landen kwetsbaar voor een negatieve vraagschok in China. Voor de Aziatische economieën is het verhaal nog verontrustender. De economieën in de regio zijn sterker geïntegreerd met China via zowel productieketens als via een grotere afhankelijkheid van de Chinese eindvraag. Bovendien komt de regio uit een moeilijke periode, met zwakkere groei- en handelsontwikkelingen in 2019 als gevolg van de handelsoorlog tussen de VS en China en een terugval in de hightech-chipindustrie. Positieve signalen eind 2019 en begin 2020, zoals de verbetering van het ondernemersvertrouwen en het beginnende herstel van de wereldwijde verkoop van halfgeleiders, zijn niet verdwenen. Ze worden evenwel overschaduwd door de verspreiding van het coronavirus. Recente rapporten suggereren dat het virus zich steeds meer verspreidt buiten China (met name in Zuid-Korea, Italië en Iran), maar de Wereldgezondheidsorganisatie heeft het coronavirus nog niet uitgeroepen tot een pandemie. Hoewel de overgrote meerderheid van de gevallen beperkt blijft tot China, zullen de economische gevolgen op korte termijn zich verder verspreiden, vooral in Azië.

Tragere Chinese groei

De verspreiding van Covid-19 gaat door, met meer dan 78.000 bevestigde gevallen op het Chinese vasteland en bijna 3.000 besmettingen elders (26 februari). De Chinese autoriteiten hebben ingrijpende maatregelen genomen om het virus in te dammen, waaronder het afsluiten van steden, het drastisch verminderen van het vervoer en het verlengen van de vakantieperiode om fabrieken te sluiten en werknemers thuis te houden. Buiten Wuhan zijn sommige bedrijven opnieuw open, maar meldingen van personeelstekorten suggereren dat er nog steeds verstoringen zijn. Verschillende sectoren zullen een groeiverslechtering kennen, zoals toerisme, de detailhandel, transport, onroerend goed en de algemene consumentenvraag. Gezien de fabriekssluitingen zal de industriële productie waarschijnlijk ook klappen krijgen. Zo is de productie van voertuigen, die zich in de tweede helft van 2019 herstelde, in januari met 24,6% j-o-j gekrompen. In de veronderstelling dat de verspreiding van het virus tijdens het eerste kwartaal piekt, verwachten we dat de Chinese groei in het eerste kwartaal aanzienlijk zal vertragen, om vervolgens in het tweede kwartaal gedeeltelijk te herstellen en in het derde kwartaal weer terug te keren naar het groeipad op lange termijn.

Ook impact op regionale economieën

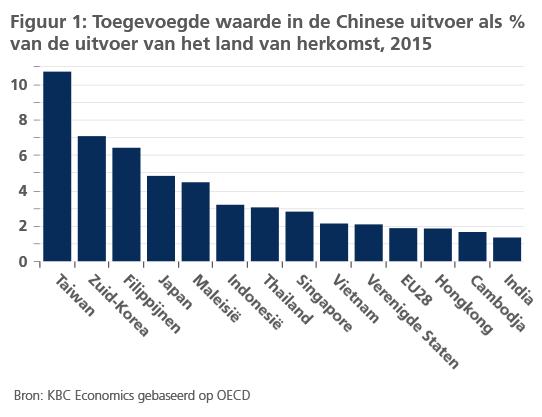

Deze groeiverstoring zal neveneffecten hebben voor een aantal Aziatische economieën, zeker op korte termijn. Hoewel in de afgelopen tien jaar de buitenlandse toegevoegde waarde in de Chinese uitvoer is afgenomen, mag het belang van het land voor de wereldwijde toeleveringsketens niet worden onderschat. Het aandeel van China in het wereldwijde bbp is gestegen van 3% in 1998 tot 16% in 2019, terwijl het aandeel van China in de wereldhandel in dezelfde periode is toegenomen van 3% tot 14%. Bovendien is China, vanuit het perspectief van individuele economieën, in het bijzonder andere Aziatische economieën, een belangrijke schakel in de wereldwijde waardeketens. Figuur 1 toont de toegevoegde waarde van elk land in de uitvoer van China, gemeten als aandeel van de uitvoer van het land van oorsprong. Dit cijfer is vooral hoog voor Taiwan (11%), maar ook niet onaanzienlijk voor Zuid-Korea (7%), de Filippijnen (6,4%), Japan (4,8%) en Maleisië (4,5%).

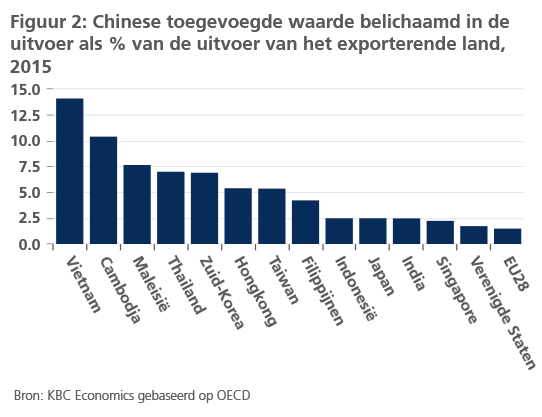

China heeft sinds 2009 ook zijn deelname aan wereldwijde productieketens verhoogd, wat in overeenstemming is met het doel van China om zich te richten op uitvoer met een hogere toegevoegde waarde (hightech). Het betekent ook dat China meer intermediaire goederen naar andere landen exporteert. Daarom kunnen langdurige werkonderbrekingen in Chinese fabrieken de toeleveringsketens verstoren en problemen veroorzaken voor bedrijven die afhankelijk zijn van Chinese leveranciers. Zoals blijkt uit figuur 2 is de toegevoegde waarde van China goed voor meer dan 5% van de export van ten minste zeven Aziatische economieën, en meer dan 10% en 14% voor respectievelijk Cambodja en Vietnam. Hoewel er ook sprake is van integratie van de toeleveringsketen tussen China en de EU of de VS, is de omvang ervan kleiner dan voor de meeste Aziatische economieën.

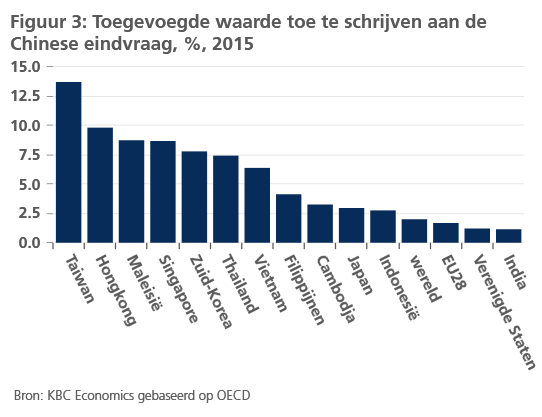

Ten slotte is een aantal landen in de regio tot op zekere hoogte afhankelijk van de eindvraag vanuit China (figuur 3), wat in lijn is met de groeiende Chinese consumptie en welvaart. Zo vertegenwoordigt de toegevoegde waarde die in de eindvraag van China wordt belichaamd, bijna 10% van de totale Hongkongse toegevoegde waarde. Dit kan waarschijnlijk worden toegeschreven aan het toerisme, aangezien Hongkong de topbestemming is voor Chinese toeristen, maar ook aan de financiële diensten. Voor Taiwan daarentegen is dit cijfer bijna 14%, en kan worden toegeschreven aan de enorme hoeveelheid elektronica die Taiwan naar China exporteert (Taiwan is de derde belangrijkste importpartner van China).

Het wordt dan ook duidelijk dat de economische verstoringen in China waarschijnlijk belangrijke gevolgen zullen hebben voor andere economieën in de regio, althans op korte termijn. De vertraging van de consumptie in China zal gevolgen hebben voor de economieën die sterk afhankelijk zijn van de eindvraag uit China. Economieën met belangrijke schakels in de toeleveringsketen kunnen ook voor extra uitdagingen komen te staan. De positieve signalen die uit Azië kwamen voor de virusuitbraak zijn natuurlijk niet verdwenen en de autoriteiten in kwetsbare economieën reageren met monetaire en budgettaire stimuleringsmaatregelen. Zodra de uitbraak onder controle is, moet de regio blijven profiteren van een verbeterend extern klimaat waarin de handelsspanningen zijn afgenomen en belangrijke sectoren voor de regio zich herstellen.