Oplopende rentespreads nog geen reden tot bezorgdheid

Sinds begin 2022 lopen de risicopremies op verschillende financiële instrumenten op. Dat geldt onder meer voor de intra-EMU overheidsobligaties, bedrijfsobligaties en renteswaps. De meeste van die risicopremies komen van een uitzonderlijk laag peil. Hun recente stijging is tot dusver ten dele een normalisatie en vormt tot nader order nog geen reden tot grote bezorgdheid. Een reden voor de stijging is de algemene toename van onzekerheid, zoals geïllustreerd door de stijging van de VIX. Ook het toegenomen risico voor de financiële sector door de financiële sancties na het uitbreken van de oorlog in Oekraïne speelt een rol. Ook de beleidsommekeer van de ECB, met name het aangekondigde einde van haar kwantitatieve versoepelingen en het vooruitzicht van een eerste renteverhoging dit jaar, speelt een belangrijke rol. Om de intra-EMU-spreads niet te ver te laten oplopen, rekent de ECB vooral op haar flexibiliteit bij de herbeleggingen van haar PEPP-portefeuille. Een beleid van ‘spread control’, geïnspireerd om de Japanse centrale bank, is immers praktisch nagenoeg onmogelijk in de eurozone.

Sinds begin 2022 lopen de risicopremies op verschillende financiële instrumenten op. In een langeretermijnperspectief is die beweging gestart van een uitzonderlijk laag peil. In die zin is de recente stijging een stap in de richting van normalisering, eerder dan een alarmsignaal voor de financiële stabiliteit.

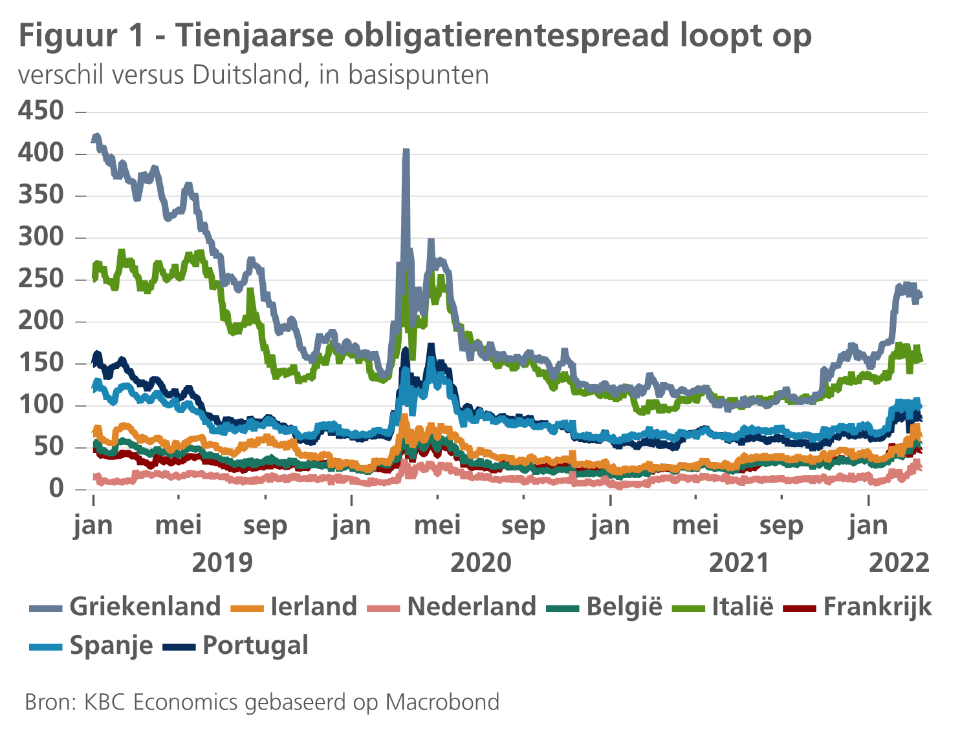

Onder meer de renteverschillen ten opzichte van Duitsland op de overheidsobligaties lopen beperkt op. Die beweging is meer uitgesproken voor budgettair kwetsbare landen zoals Spanje, Portugal en vooral Italië (figuur 1). De grootteorde van de huidige spreads is echter nog ver onder hun niveau tijdens de Europese schuldencrisis van het begin van de jaren 2010.

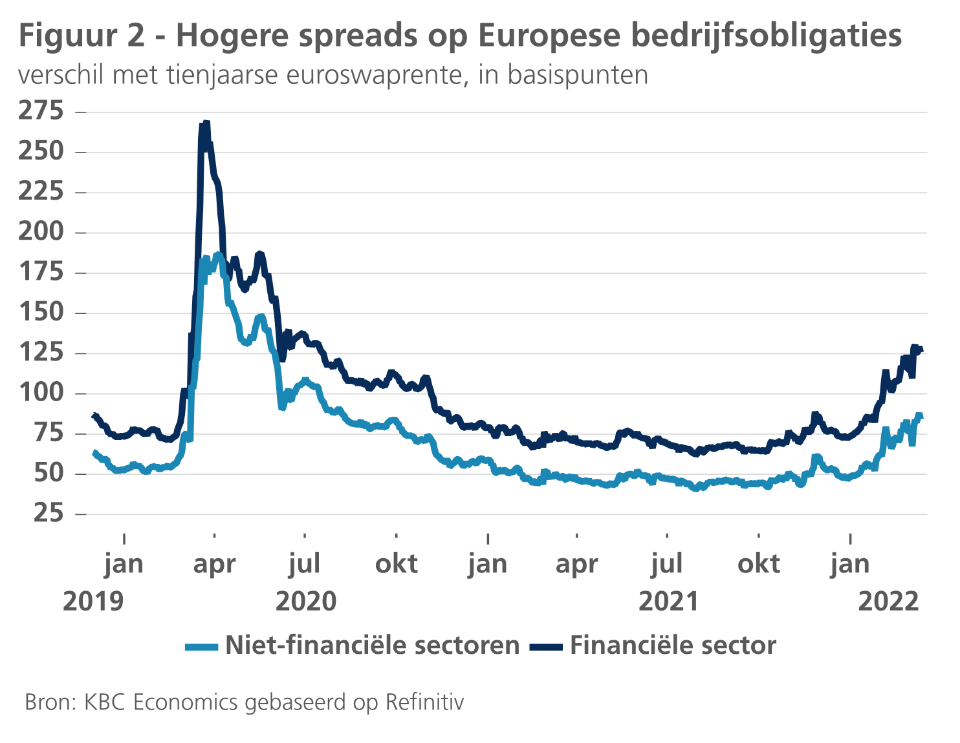

Ook het tienjaarse renteverschil op Europese bedrijfsobligaties ten opzichte van de euroswaprente loopt sinds het begin van dit jaar op (figuur 2). Hierbij valt wel op dat de risicopremie op bedrijfsobligaties uit de financiële sector nog steeds hoger ligt dan die uit de niet-financiële sector, en dat ze bovendien ook sterker steeg. De spreads liggen echter nog steeds ver onder het niveau tijdens de pandemieschok van maart 2020, de Europese schuldencrisis of de Grote Financiële Crisis.

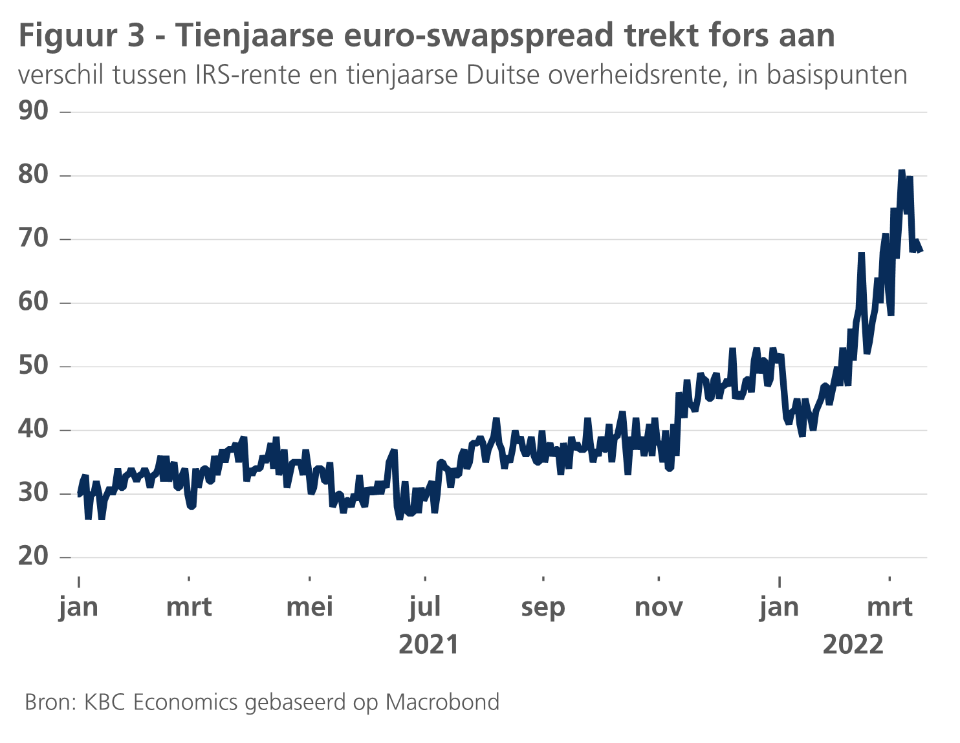

Ten slotte steeg ook het verschil tussen de tienjaarse euroswaprente en de Duitse overheidsrente (figuur 3). We kunnen dat renteverschil interpreteren als het extra rendement dat de markt vraagt voor een blootstelling aan de financiële sector in plaats van een blootstelling aan de risicoarmere Duitse overheid.

Wat drijft de risicopremies ?

Een aantal factoren liggen aan de basis van die hogere risicopremies. Om te beginnen is de algemene risicoperceptie op de financiële markten sinds het begin van het jaar merkbaar opgelopen. Zo steeg bijvoorbeeld de VIX-index (de aandelenvolatiliteit van de S&P500 waarmee optieprijzen rekening houden) fors van 17% op 3 januari 2022 tot circa 30% op dit ogenblik. Dat is weliswaar nog geen crisisniveau (bij het uitbreken van de pandemie in maart 2020 bereikte de VIX een niveau van 83%), maar het illustreert wel de forse toename van de onzekerheid.

Het is ook niet verrassend dat het risico voor de financiële sector door de markt hoger wordt ingeschat in de context van de directe en indirecte gevolgen van de financiële sancties als reactie op de Russische invasie in Oekraïne. Dat is ook consistent met de opgelopen swapspread. Die werd weliswaar tijdelijk opwaarts vertekend door de ‘vlucht naar kwaliteit’ die de Duitse rente even opnieuw onder 0% duwde. Daardoor piekte de swapspread op 7 maart rond 81 basispunten. Dat effect is nu echter uitgespeeld. De actuele swapspread van circa 70 basispunten noteert nog steeds aanzienlijk boven zijn prijsband tussen 30 en 40 basispunten van 2021.

Dé belangrijkste reden voor de oplopende rentespreads is echter de beleidsommekeer door de ECB. Ze stopt haar netto-aankopen in het kader van het Pandemic Emergency Purchase Programme deze maand. Op basis van haar recentste communicatie gaan we ervan uit dat de ECB in het derde kwartaal ook de netto-aankopen in het kader van haar algemeen Asset Purchase Programme (en dus ook van het Corporate Sector Purchase Programme) stopzet en zo de deur opent voor een eerste renteverhoging in het vierde kwartaal. Die kleinere rol voor de ECB als belangrijkste koper en liquiditeitsverschaffer op de obligatiemarkt zet opwaartse druk op de rentespread.

De uitdovende liquiditeitsinjecties door de ECB en de stijgende Duitse benchmarkrente nemen bovendien druk weg op beleggers om extra rendement te zoeken in risicovollere activa, zoals perifere overheidsobligaties of bedrijfsobligaties (‘search for yield’). Ook dat draagt bij tot een spreadnormalisering.

ECB in moeilijk parket

Er zijn allicht grenzen aan hoever de ECB bereid is om de intra-EMU spreads en de fragmentatie te laten oplopen. Een expliciet beleid van ‘spread control’, geïnspireerd door het ‘yield curve control’-beleid van de Japanse centrale bank, is in de eurozone, met verschillende nationale belangen, echter niet te implementeren. De ECB verwijst daarom vooral naar haar flexibiliteit bij de herbelegging van aflopende obligaties uit haar PEPP-portefeuille om ‘marktfragmentatie’ in de eurozone tegen te gaan. De vraag is echter of dat voldoende zal zijn in crisismomenten met zelfvoedende verwachtingen van stijgende spreads. In zo’n situatie zou allicht enkel een expliciete bevestiging van de ‘whatever it takes’-belofte soelaas kunnen brengen.