Opkomend Azië: voorzichtig optimistisch déjà-vu

Een jaar geleden, vóór het uitbreken van de pandemie, waren de economische vooruitzichten voorzichtig optimistisch voor opkomend Azië na een eerder zwak 2019. China en de VS hadden ingestemd met een fase I-handelsakkoord, het ondernemersklimaat in een aantal Aziatische economieën was verbeterd, de verkoop van halfgeleiders had een dieptepunt bereikt en een combinatie van lage inflatie en de verwachting van aanhoudend lage beleidsrentes van de Fed en de ECB creëerde de nodige ruimte voor de centrale banken van de opkomende markten in de regio om het beleid te versoepelen. Toen brak het coronavirus uit, wat niet alleen een wereldwijde gezondheidscrisis veroorzaakte, maar ook leidde tot een ineenstorting van de wereldwijde economische groei. Geen enkele regio ontsnapte aan de economische gevolgen van de pandemie, maar veel landen in Azië slaagden erin om zowel de verspreiding van het virus als de economische gevolgen ervan relatief goed in te dammen in vergelijking met andere regio’s. Met de uitrol van de vaccins komt de wereld in de eindfase van de pandemie. Opnieuw lijkt opkomend Azië goed geplaatst om te profiteren van het wereldwijde herstel.

Terugblikkend

Rond deze tijd vorig jaar, vóór het uitbreken van de pandemie, waren er een aantal hoopgevende signalen voor Azië. Ten eerste stabiliseerde de groei in China zich na enkele maanden vertraging, wat een positieve invloed had op de handelspartners in de regio. Deze positieve vooruitzichten voor China en de internationale handel werden ondersteund door de aankondiging van een fase I-handelsakkoord tussen de VS en China. Hierdoor werd een verdere escalatie van de handelstarieven voorkomen en gingen sommige tarieven zelfs omlaag. Ten tweede was het sentiment in de industrie van een aantal economieën in de regio, waaronder Taiwan, Maleisië, Thailand en Zuid-Korea, weer positief. Dat weerspiegelde de verwachting van een mogelijk gunstiger buitenlands klimaat, waaronder een herstel van de verkoop van hightech-chips.

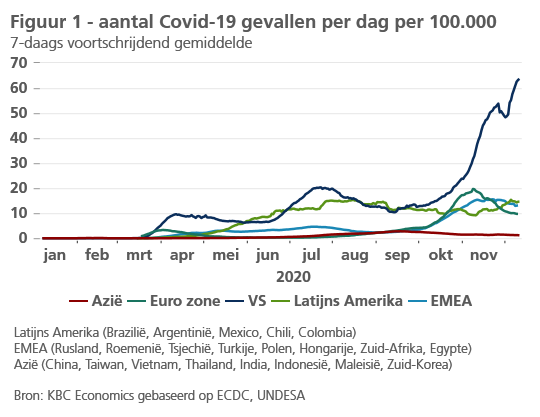

Terwijl de voorzichtig optimistische vooruitzichten voor opkomend Azië in 2020 zich niet realiseerden, voornamelijk door de coronacrisis, presteerden heel wat Aziatische economieën toch vrij goed in vergelijking met andere belangrijke economieën. Vanuit het oogpunt van de volksgezondheid is Azië als geheel er namelijk in geslaagd de verspreiding van het virus beter binnen de perken te houden in vergelijking met andere regio’s (fig. 1).

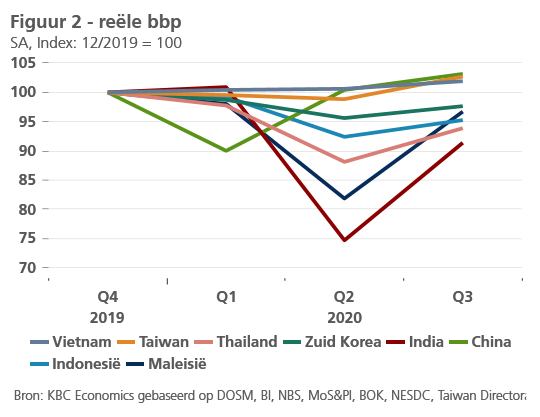

Voor sommige economieën vertaalde zich dat in een minder zware schok voor de economische groei. Hoewel Vietnam en Taiwan beide een scherpe daling van de groeidynamiek kenden in het tweede kwartaal van 2020, slaagden beide economieën er toch in om een positieve jaar-op-jaarwijziging van hun reëel bbp te handhaven doorheen het jaar. De relatief goede economische prestaties van Taiwan en Vietnam weerspiegelen waarschijnlijk een sterke uitgangspositie voor beide economieën, een goede controle over het virus en het feit dat de uitvoer in het tweede kwartaal relatief goed standhield, ondanks de wereldwijde recessie. Bovendien blijkt uit een vergelijking van de Google-mobiliteitsgegevens dat de arbeidsmobiliteit in beide landen veel hoger bleef dan in de opkomende markten met de grootste economische correctie. De Chinese economie kromp in het eerste kwartaal met 6,3% tegenover een jaar eerder, maar in het tweede en derde kwartaal herstelde die indrukwekkend. China ligt daarmee op schema om voor het ganse jaar 2020 een positieve groei neer te zetten. Er zijn natuurlijk uitzonderingen: zowel Maleisië als India zagen de bbp-groei in het tweede kwartaal fors dalen. Beide economieën keerden in het derde kwartaal evenwel sterker dan verwacht terug (fig. 2).

Minder schade, sterker herstel

Voortgaande op de verbetering van de uitvoer, de industriële productie en het ondernemersklimaat, zien we voor de regio een duidelijk herstel. Er kunnen nog tegenslagen volgen door nieuwe coronagolven (het aantal besmettingen stijgt momenteel in Maleisië, Indonesië en Zuid-Korea), maar de recente publicatie over de veiligheid en doeltreffendheid van verschillende covid-19-vaccins doet vermoeden dat de eindfase van de pandemie aangebroken is. Bovendien neemt de bevestiging van Joe Biden als verkozen president in de VS enige onzekerheid rond het internationale handelsklimaat weg. Hoewel we niet direct verwachten dat de regering onder Biden vrijhandelsakkoorden zal omarmen of handelstarieven zal opheffen die onder president Trump waren opgelegd - althans niet op korte termijn -, zal het nieuwe handelsbeleid van de VS allicht minder worden gestuurd door tariefwijzigingen of Twitterberichten. Dit is goed nieuws voor veel economieën in opkomend Azië, die te maken kregen met negatieve groei-effecten door de handelsconflicten tussen de VS en China in 2018 en 2019.

Ten slotte ziet het ernaar uit dat de minder ernstige economische schok door de pandemie voor veel economieën in de regio ook minder blijvende schade (bijv. permanent banenverlies of faillissementen) zal berokkenen die het herstel zou kunnen hinderen. De economieën die de crisis hebben doorstaan met een minder zware impact op het bbp, bevinden zich dus in een goede positie om te profiteren van het wereldwijde vraagherstel in 2021.

Kwetsbaarheden vergelijken

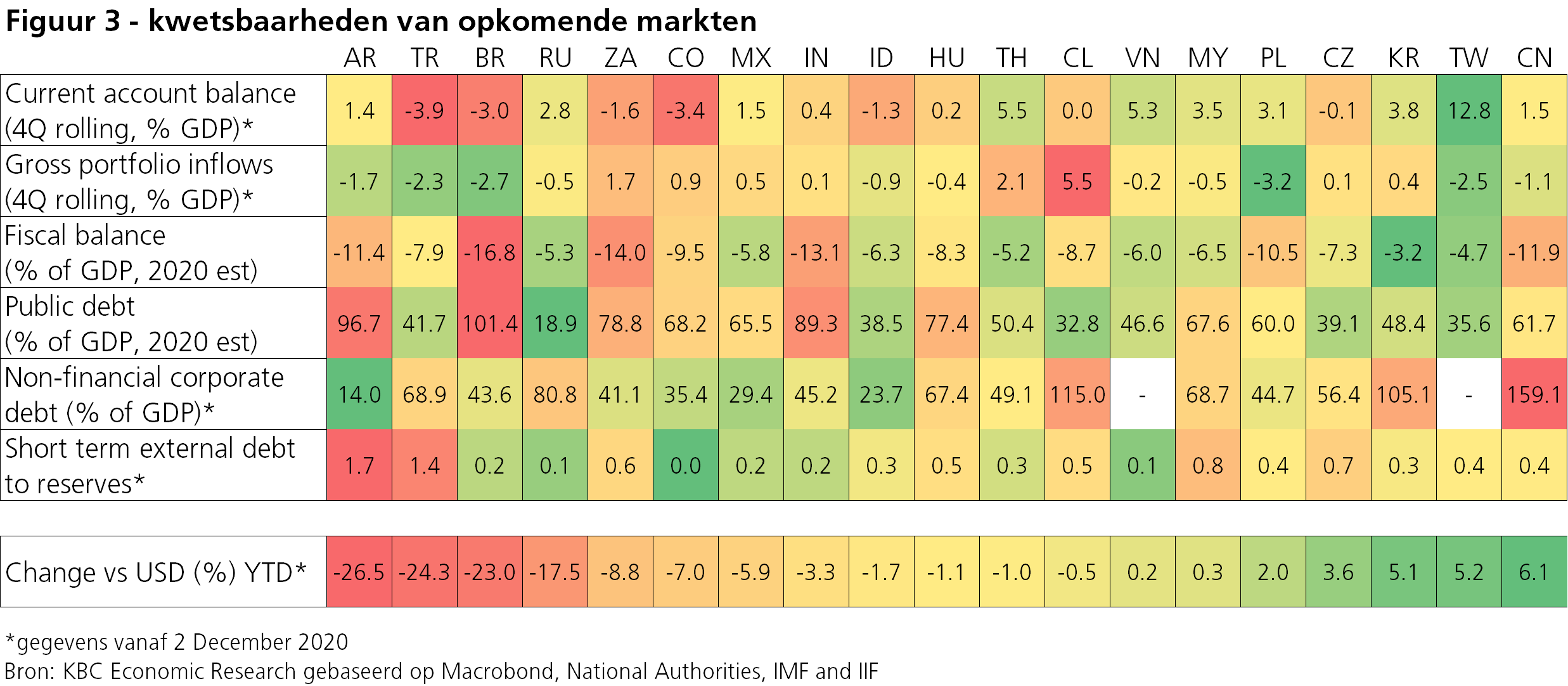

Het is belangrijk op te merken dat, hoewel financiële markten momenteel erg optimistisch zijn in reactie op het gunstige vaccin-nieuws, de bezorgdheid over de kwetsbaarheden van bepaalde opkomende markten (in het bijzonder inzake overheidsschulden en -tekorten) snel kan terugkeren. Ook hier is Azië relatief goed gepositioneerd, meer bepaald in vergelijking met Latijns-Amerika (fig. 3). Waarschijnlijk zal opkomend Azië uiteindelijk de pandemie achter zich laten met minder structurele kwetsbaarheden dan veel andere opkomende economieën. Gezien zijn relatief gunstige macro-economische fundamenten en met het einde van de pandemie in zicht, zijn de vooruitzichten voor opkomend Azië opnieuw voorzichtig optimistisch.