Oostenrijk gidsland?

Voor veel Vlamingen is Oostenrijk een ideale vakantiebestemming. De gelukkigen onder hen trekken er deze tijd van het jaar misschien zelfs naar toe. Recent haalde Oostenrijk ook meermaals de krantenkoppen met zijn opmerkelijke regeringsformatie. Zou die een voorbeeld voor België kunnen zijn? Omdat schoenmakers best bij hun leest blijven, gaan we op die vraag niet in. We kijken wel naar economische gelijkenissen en verschillen. Die wijzen op gelijkaardige beleidsnoden. Oostenrijk en België zijn rijke landen, maar kampen met groeiproblemen, vooral inzake productiviteit. In België ligt die hoger, maar de recente ontwikkeling is iets bemoedigender in Oostenrijk. Oostenrijk dankt zijn gemiddeld hogere welvaart per inwoner aan het feit dat beduidend meer Oostenrijkers aan het werk zijn. Inspirerend voor België! Beide landen hebben een kleine, open economie. Concurrentiekracht is dan cruciaal. Oostenrijk deed het recent wat minder goed dan België inzake loonkostenontwikkeling, maar boekte toch meer succes op de uitvoermarkten. In tegenstelling tot België handhaafde het de voorbije jaren zo zijn extern overschot. Gelijktijdig haalde het de overheidsfinanciën uit de rode cijfers. Kortom, gidslanden zijn er misschien ook oostwaarts.

Rijk industrieland

Oostenrijk is bijna drie keer groter dan België, maar telt ruim 20% minder inwoners1. Gemiddeld zijn die nog iets rijker dan de Belgen. Per inwoner genereert hun economie immers 8,5% meer toegevoegde waarde. In de rangschikking van eurolanden naar grootte van de economie plaatsen België en Oostenrijk zich op de zesde en zevende plaats, tussen Nederland en Ierland.

Wie Oostenrijk enkel associeert met idyllische berglandschappen, toerisme, Mozartkugeln of Wiener Walze, heeft een onvolledig beeld. Weliswaar ligt het aandeel van de horeca en aanverwante activiteiten in de totale toegevoegde waarde er bijna drie keer hoger dan in België. Het is het hoogste in de EU, na vijf Zuid-Europese (vakantie-)landen. Maar verrassender is allicht het relatief grote belang van de verwerkende nijverheid: bijna 17% van het bbp. Dat is na Ierland, Duitsland en Slowakije het grootste van alle eurolanden en ruim vier procentpunten meer dan in België. Vooral in het eerste decennium van deze eeuw nam het aandeel van de maakindustrie in de toegevoegde waarde in België sterker af dan in Oostenrijk. Daar heeft de maakindustrie in de voorbije tien jaar opnieuw heel lichtjes aan belang gewonnen. Sectoren zoals metaalverwerking, machinebouw, houtverwerking, maar ook elektronica en auto-industrie maken het verschil.

Het hogere bbp per inwoner is een erfenis uit het verleden. In de eerste tien jaar na de invoering van de euro in 1999 kenden België en Oostenrijk bijna een identieke economische groei (figuur 1).

Door het grotere belang van de industrie werd Oostenrijk sterker getroffen door de Grote Recessie van 2008-2009. En het kende een langere periode van uiterst zwakke groei in de nasleep van de eurocrisis in 2011. In de tweede helft van het afgelopen decennium veerde de economie er evenwel krachtiger op. In beide landen bleef de groei echter lager dan in de pre-crisis periode. Gelukkig werd hij arbeidsintensiever. Dat was nodig tegen de achtergrond van de hogere bevolkingsgroei, vooral door migratie, in beide landen. Helaas ging het ook gepaard met een forse inzinking van de productiviteitsgroei, de motor van echte welvaartscreatie. In tegenstelling tot België is die in Oostenrijk recent opnieuw aangezwengeld, weliswaar na een forsere terugval. Beide landen delen hoe dan ook de uitdaging om de productiviteitsgroei verder op te krikken.

België heeft daar bovenop ook een achterstand inzake werkzaamheid. Oostenrijk dankt zijn hogere welvaart per inwoner aan een hogere werkzaamheidsgraad. Bijna 78% van de 15- tot 64-jarigen is er aan het werk, tegenover iets minder dan 70% in België, weliswaar met regionale verschillen. De werkende Belg produceert gemiddeld 3% meer toegevoegde waarde. Dat compenseert het welvaartsverlies wegens de lagere werkzaamheid gedeeltelijk. Maar, zoals opgemerkt, is België inzake productiviteitsgroei achterop gaan hinken.

Kleine, open economie

Het grotere belang van de industrie zorgt ervoor dat de recente groeivertraging van de wereldeconomie Oostenrijk opnieuw iets sterker treft. In principe is België nochtans uitvoergevoeliger. De uitvoer van goederen en diensten vertegenwoordigt ruim 80% van het bbp, tegenover ‘slechts’ ongeveer 55% in Oostenrijk. De belangrijke Belgische zeehaven is hieraan niet vreemd.

In beide landen gaat ruim 70% van de goederenuitvoer naar andere EU-landen, met Duitsland als belangrijkste handelspartner. Al is de Duitse afzetmarkt voor Oostenrijk nog belangrijker dan voor België (in 2018 29,5% van de totale goederenuitvoer versus 17,7% voor België; bron: IMF). Daarnaast onderhoudt Oostenrijk belangrijke handelsrelaties met de Centraal- en Oost-Europese buurlanden, waarvan enkel Slowakije tot de eurozone behoort. Minder dan 20% van de Oostenrijkse goederenuitvoer gaat naar andere eurolanden dan Duitsland en Slowakije. Voor België is dat 40%. Lidmaatschap van de eurozone levert Oostenrijk dus iets minder wisselkoersstabiliteit op. Al maakt dat voor de kostencompetitiviteit geen groot verschil.

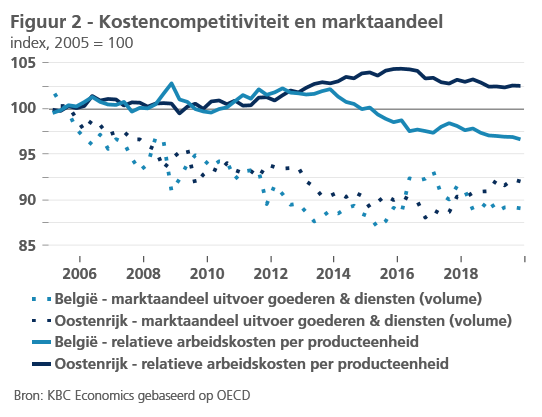

Des te belangrijker is de ontwikkeling van de relatieve arbeidskosten per producteenheid2. Die belangrijke maatstaf van kostencompetitiviteit kwam vanaf de eurocrisis in beide landen onder druk. België greep sneller in dan Oostenrijk, met als gevolg dat de relatieve arbeidskosten per producteenheid er eind 2019 ruim 3% lager lagen dan in 2005, terwijl ze in Oostenrijk 2,5% hoger waren (figuur 2). Maar België won daarmee slechts beperkt en tijdelijk marktaandeel terug.

Oostenrijkse exporteurs hadden genoeg aan een geringere loonkostenmatiging om meer marktaandeel terug te winnen. In tegenstelling tot België, handhaafde Oostenrijk zodoende een overschot op de lopende rekening van de betalingsbalans.

Last but not least, Oostenrijk saneerde in de voorbije jaren de overheidsfinanciën. Het structurele tekort was in 2019 weggewerkt en zal volgens de raming van de Europese Commissie (EC) evolueren naar een klein overschot in 2021. In België zal dat tekort volgens de EC oplopen tot 2,2% van het bbp. Vermindering van de fiscale druk op arbeid staat voor beide landen op het OESO-lijstje van prioritaire hervormingen. Oostenrijk heeft daarvoor in de voorbije jaren dus meer budgettaire ruimte gecreëerd. Kortom, het land kan allicht in meer dan één beleidsdomein inspirerend zijn!