Ondanks brexit blijft VK attractief voor internationale investeerders

De onzekerheid rond de brexit-onderhandelingen zet de Britse economie onder druk. Het tekort op de Britse lopende rekening loopt duidelijk op. Toch blijven internationale investeerders geloven in de Britse economie. Internationale investeringen in het Verenigd Koninkrijk (VK) blijven het goed doen ondanks zwakkere binnenlandse investeringen. Door nu te investeren in het VK willen bedrijven toekomstige handelsbelemmeringen omzeilen en inzetten op een sterke aanwezigheid in een belangrijke en groeiende markt met lage belastingen en veel flexibiliteit.

Toenemende onevenwichten

In 2016 bereikte het tekort op de lopende rekening van de Britse betalingsbalans een record van 5,9 % van het bbp (ONS 2017). Velen wijten deze verslechtering aan de brexit, maar dat klopt slechts gedeeltelijk. Een belangrijke oorzaak hiervan is het groeiend Britse handelsbalanstekort (2,2% van het bbp). De totale Britse invoer van goederen en diensten is al vele jaren groter dan de totale Britse uitvoer. Dit is vooral te wijten aan de zwakke Britse industriële uitvoer, die op zijn beurt het gevolg is van een jarenlange de-industrialisatie. Goederen die vroeger in het VK werden geproduceerd, worden nu ingevoerd. Sterke uitvoerprestaties in de dienstensector bieden onvoldoende compensatie. De Britse de-industrialisatie startte lang voor het brexit-debat. De brexit is dus niet de belangrijkste oorzaak van het handelsbalanstekort. Toch verslechterde de handelsbalans verder sinds het referendum in juni 2016. De Britse uitvoer groeide sterk, met dank aan de depreciatie van het Britse pond waardoor de Britse internationale concurrentiepositie verbeterde. De uitvoergroei werd echter teniet gedaan door een nog sterkere Britse invoergroei. Ook de invoergroei is een gevolg van de de-industrialisatie. Ondanks hogere prijzen voor invoerproducten door de depreciatie van het Britse pond, blijft de invoervraag op peil omdat er vaak geen binnenlandse alternatieven beschikbaar zijn. Op korte termijn kunnen productieprocessen niet worden aangepast aan de nieuwe situatie. Op langere termijn kan de Britse industrie mogelijk worden heropgebouwd, ten minste als goedkope productie in het VK mogelijk is. Voor het pro-brexit kamp is dit de ultieme droom. Zo’n her-industrialisatie blijft niettemin een enorme uitdaging. Zelfs zonder brexit blijft een industrieel herstel trouwens wenselijk om het structurele handelsbalanstekort op te lossen.

Een tweede reden voor de verslechtering van de Britse lopende rekening is het toenemend tekort op de primaireinkomstenbalans (2,6% van het bbp). Dit tekort wordt veroorzaakt door een verslechtering in de netto-ontvangsten op directe investeringen. Het afgelopen decennium overstegen de Britse ontvangsten op buitenlandse investeringen de Britse betalingen aan buitenlandse investeerders in het VK. Op die manier compenseerde een overschot op de primaireinkomstenbalans gedeeltelijk het handelsbalanstekort evenals het traditionele tekort op de netto-inkomsten uit financiële activa (omwille van de Britse positie als wereldwijd financieel centrum). Sinds 2011 dalen echter de opbrengsten uit Britse buitenlandse investeringen, terwijl de opbrengsten op buitenlandse investeringen in het VK constant blijven dankzij de relatief sterke prestaties van de Britse economie. Bovendien daalde het afgelopen decennium de gemiddelde opbrengst op Britse buitenlandse investeringen meer dan op buitenlandse investeringen in het VK. Interessante vaststelling is ook dat de verslechterde primaire-inkomstenbalans het nettoresultaat is van een verslechtering van het tekort ten opzichte van niet- EU landen en een inkrimping van het tekort ten opzichte van EU-landen. In 2016 leverde de netto-ontvangsten op directe investeringen voor het eerst een negatieve bijdrage aan de primaire-inkomstenbalans. Dit is opnieuw een gevolg van de depreciatie van het Britse pond aangezien de omzetting van buitenlandse ontvangsten in Britse ponden de waarde van de Britse buitenlandse investeringen deed dalen. Het omgekeerde geldt voor buitenlandse investeerders. We kunnen dus besluiten dat de verslechtering in de primaire-inkomstenbalans deels te wijten is aan brexit (en vooral de depreciatie van het Britse pond), bovenop structurele factoren.

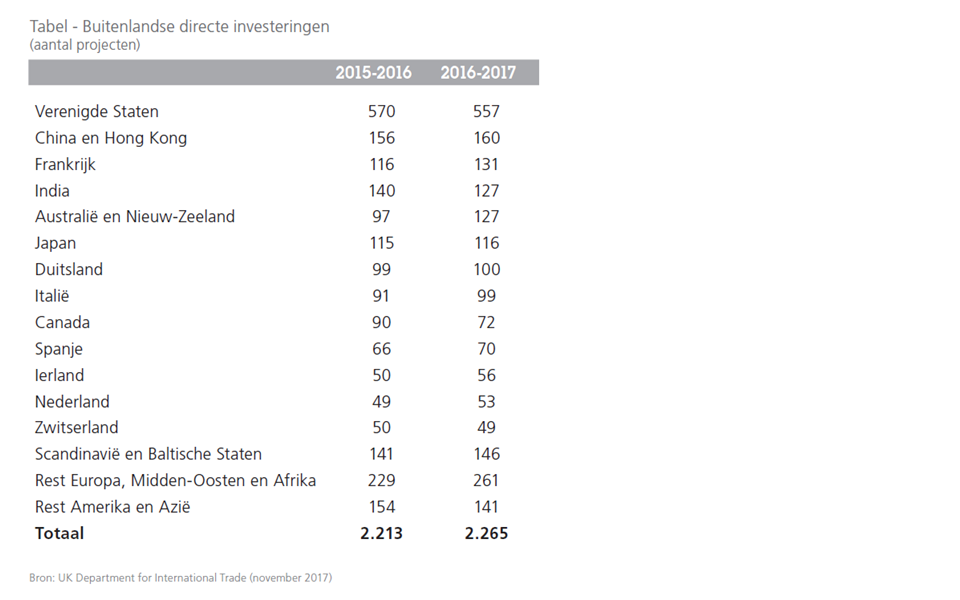

Langetermijnperspectief

Het tekort op de lopende rekening zal allicht nog toenemen in 2017. Allereerst omdat, door de verdere depreciatie van het Britse pond, dezelfde mechanismen blijven spelen. Daarnaast ook omdat buitenlandse investeerders hun investeringen in het VK op peil houden. Dat lijkt verrassend te midden van de grote onzekerheid in de brexit-onderhandelingen. Recente cijfers van het Britse Department for International Trade geven aan dat het aantal buitenlandse investeringsprojecten in de periode 2016-2017 toenam ten opzichte van dezelfde periode in 2015-2016 (zie tabel). Nog verrassender is de vaststelling dat buitenlandse investeringen groeien ondanks een sterke terugval in de binnenlandse investeringen. Brexit heeft dus duidelijk een tegengesteld effect op Britse en internationale investeerders, althans tot op heden.

Waarom blijven buitenlandse investeerders zo positief? Brexit doet Britse én internationale bedrijven nadenken over hun strategie. Het debat focust vooral op de mogelijke reallocatie van Britse bedrijven naar de eengemaakte EU-markt. Maar ook het omgekeerde gebeurt. Vele EU-bedrijven investeren momenteel in het VK om hun toegang tot de Britse markt op lange termijn te garanderen, wat ook de uitkomst van de brexitonderhandelingen mag zijn. Bedrijven uit vele landen, met de EU op kop, implementeren momenteel dergelijke strategie (zie tabel). De Britse markt is immers groot met een opwaarts demografische trend en ligt geografisch vlakbij. Soms wordt zo’n bedrijfsstrategie een tariff-jumping-strategie genoemd. I dit geval kunnen we eerder spreken over een ‘brexit-jumping’- strategie aangezien bedrijven op deze manier de impact en onzekerheid van brexit verzachten.

Bovendien is de Britse economie heel flexibel dankzij een sterk gedereguleerde arbeidsmarkt. De Britse overheid heeft daarenboven ook de intentie om, met een lage vennootschapsbelasting, buitenlandse investeerders te lokken. Bijgevolg zijn zowel de Britse belastingdruk als de loonkosten laag ten opzichte van andere EU-landen. Hierdoor wordt het VK een interessante markt voor verkoop én productie. In zoverre buitenlandse investeerders actief zijn in de industrie kunnen zij zelfs bijdragen tot de her-industrialisatie van het VK.

Deze recente evoluties wijzen dus op de aantrekkelijkheid van het VK als economische partner. Vele investeerders zien de toekomst duidelijk positief tegemoet, ondanks de uitdagingen in het scheidingsproces tussen het VK en de EU. Op lange termijn blijven marktomvang en geografische nabijheid uitermate belangrijke factoren die internationale handel en investeringen ondersteunen, ongeacht de politieke beslissingen.