Mogelijke herverkiezing Donald Trump vormt belangrijk neerwaarts risico voor de bbp-groei

Lees de publicatie hieronder of klik hier om de PDF te openen

Abstract

2024 is een belangrijk verkiezingsjaar. In liefst 76 landen worden verkiezingen gehouden. Geen enkele daarvan zal echter zo ingrijpend zijn als de Amerikaanse presidentsverkiezingen die op 5 november plaatsvinden. De kans op een overwinning van Donald Trump is groot en de economische gevolgen kunnen aanzienlijk negatief zijn. Trump stelt een extremere beleidsagenda voor dan in 2016 op het gebied van handel, immigratie, de onafhankelijkheid van Amerikaanse instellingen en de rol van de VS in de wereld. Hij zal tijdens een eventuele tweede termijn waarschijnlijk ook minder tegenstand ondervinden van zijn administratie, het Amerikaanse Congres en het rechtssysteem. Bovendien zijn de economische en geopolitieke omstandigheden drastisch veranderd, waardoor een mogelijke tweede termijn van Trump problematischer is dan zijn eerste termijn.

Het blijft natuurlijk mogelijk dat de plannen van Trump slechts campagneretoriek zijn en dat hij zijn standpunten drastisch zal bijstellen als hij wordt herkozen (zoals vaak het geval is). Mocht hij zijn plannen toch (gedeeltelijk) uitvoeren, dan zou de herverkiezing van Donald Trump een grote impact kunnen hebben op de Amerikaanse en wereldeconomie. Zijn tarief- en migratieplan en zijn dreigementen inzake de onafhankelijkheid van de centrale bankzouden de economie naar stagflatie kunnen drijven. Bovendien zou zijn aanwezigheid in het Witte Huis de kans op bepaalde geopolitieke risico's, zoals een Chinese invasie van Taiwan, kunnen vergroten. Hoewel de Amerikaanse kiezers Donald Trump meestal zien als een betere ‘rentmeester’ van de economie dan Joe Biden, is KBC Economics het daar niet mee eens en zien we president Biden dus als de betere keuze voor de economie.

Inleiding: grootste bedreiging voor economie op korte termijn zou wel eens van de andere kant van de Atlantische Oceaan kunnen komen

Onze economische prognoses zijn voor het komende jaar onderhevig aan aanzienlijke neerwaartse risico's. Centrale banken zouden het monetaire beleid strakker kunnen houden dan verwacht om een opflakkering van de inflatie te voorkomen. De Chinese vastgoedcrisis kan verder uit de hand lopen. De oorlog in het Midden-Oosten kan escaleren, waardoor de energieprijzen terug zouden stijgen en de wereldwijde bevoorradingsketens opnieuw zouden worden bedreigd. Volgens KBC Economics zou de grootste bedreiging voor de groei op korte termijn echter van de andere kant van de Atlantische Oceaan kunnen komen. Wij beschouwen een overwinning van Trump in de Amerikaanse presidentsverkiezingen van 2024 als een gebeurtenis met een grote waarschijnlijkheid en, als die uitkomt, als een gebeurtenis met een grote (neerwaartse) economische impact.

Niet-verwaarloosbare kans op een herverkiezing van Trump

Dat de herverkiezing van Donald Trump erg waarschijnlijk is, is overduidelijk. Trump leidt zijn naaste Republikeinse eerste uitdager met een nagenoeg onoverkomelijke 53 procentpunten. Hij won de Republikeinse Iowa caucus en de New Hampshire voorverkiezing overtuigend. Bovendien leidt hij zelfs de meest waarschijnlijke Democratische kandidaat, Joe Biden, met ongeveer 1 procentpunt in de peilingen voor de uiteindelijke presidentiële verkiezingen. Dit verklaart waarom de gokmarkten hem een kans van ruim 45% geven om het presidentschap te winnen (zie figuur 1). Hoewel het nog vroeg dag is, suggereren deze signalen een materiële kans dat Donald Trump effectief wordt verkozen als de 'nieuwe' president van de VS.

Impact Trump II op de economie

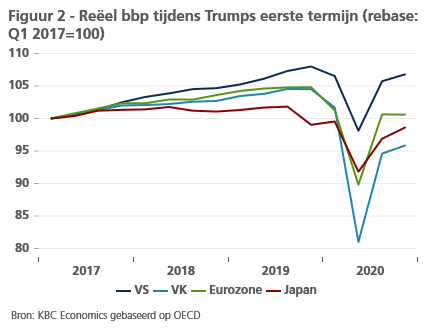

Dat een tweede overwinning van Trump zo'n negatieve economische impact zou hebben, is op het eerste gezicht minder duidelijk. Tijdens zijn eerste ambtstermijn presteerde de Amerikaanse economie veel beter dan die in andere westerse landen (zie figuur 2), terwijl de inflatie ruim onder de doelstelling van 2% van de Fed bleef. Opiniepeilingen laten zien dat kiezers momenteel meer vertrouwen hebben in Trump als het gaat om de economie dan in president Biden (met een marge van ongeveer 10 procentpunten).

Toch zien we een risico dat een tweede termijn van Trump heel andere resultaten zou kunnen opleveren, om drie redenen. Ten eerste worden zijn economische beleidsvoorstellen veel extremer. Ten tweede zal zijn regering waarschijnlijk effectiever zijn in het implementeren van deze voorstellen. Ten derde is de wereldwijde economische en geopolitieke omgeving nu veel complexer dan tijdens Trumps eerste termijn.

De standpunten van Donald Trump zijn extremer geworden

Neem eerst zijn standpunten. De beleidsagenda van Donald Trump bevat vier standpunten die de Amerikaanse en wereldeconomie zouden kunnen schaden. Trump is immers een fervent tegenstander van vrije handel, immigratie, onafhankelijke instellingen en het engagement van de VS in de rest van de wereld.

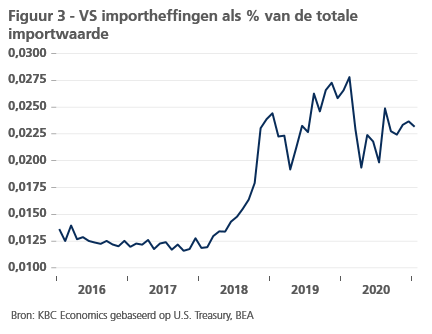

Trumps standpunt over vrijhandel is altijd duidelijk geweest. Tijdens zijn eerste termijn trok Trump de VS terug uit de ‘Trans-Pacific Partnership’-handelsovereenkomst en lanceerde hij grote handelsoorlogen, niet alleen met China maar ook met bondgenoten zoals de Europese Unie. De douanerechten verdubbelden daardoor bijna tijdens zijn eerste termijn (zie figuur 3). Deze tarieven hadden vrijwel zeker negatieve gevolgen voor de Amerikaanse economie, omdat ze de kosten voor Amerikaanse consumenten en importeurs verhoogden. Economische onderzoekers schatten dat de handelsoorlog tussen de VS en China het Amerikaanse bbp in 2019 met 0,3%-0,7% heeft verlaagd.1Het is echter de moeite waard te vermelden dat president Biden het handelsbeleid niet fundamenteel heeft veranderd, aangezien er ook tijdens zijn ambtstermijn extra handelsbelemmeringen (o.a. in de hightech-sector) werden ingevoerd (zie verder).

De nieuwste voorstellen van Trump gaan echter veel verder. Hij wil nu een heffing van 10% opleggen op alle Amerikaanse import, wat neerkomt op een verviervoudiging van de tarieven. Een analyse van The Economist schat dat deze maatregel elk Amerikaans huishouden gemiddeld 2000 USD per jaar zou kosten.2 Deze raming houdt geen rekening met mogelijke vergeldingsmaatregelen van de handelspartners van Amerika. Een wereldwijde handelsoorlog zou helaas erg waarschijnlijk zijn, mocht Trump dit plan uitvoeren.

Op het gebied van immigratie zijn de standpunten van Donald Trump ook duidelijk restrictief. Tijdens zijn eerste termijn bouwde Trump gedeeltelijk een grensmuur langs de Mexicaanse grens, scherpte hij de visumvereisten aan, probeerde hij vluchtelingen en reizigers uit zeven moslimlanden te weren en scheidde hij kinderen van hun ouders aan de grens tussen de VS en Mexico. Desondanks bleef de nettomigratie positief tijdens zijn eerste termijn en ondanks de covid-crisis nam de in het buitenland geboren civiele beroepsbevolking zelfs toe (zie figuur 4).

Ook op migratievlak zijn Trumps voorstellen nu veel radicaler geworden. Donald Trump wil niet alleen de migratie zoveel mogelijk beperken, hij is ook van plan om alle illegale immigranten die nu in de VS wonen op te pakken, ze in kampen langs de Mexicaanse grens te plaatsen en ze vervolgens te laten deporteren.3 Dat zou zeer ontwrichtend zijn, niet alleen vanuit menselijk oogpunt, maar ook voor de Amerikaanse arbeidsmarkt. Illegale immigranten maken ongeveer 5% uit van de Amerikaanse beroepsbevolking.4 Hen oppakken zou leiden tot enorme tekorten aan arbeidskrachten en zware operationele verstoringen veroorzaken, vooral in sectoren waar ze oververtegenwoordigd zijn, zoals in de bouw, landbouw en horeca.

Het voorgestelde handels- en migratiebeleid van Donald Trump zou niet alleen de groei ernstig belemmeren, maar ook opwaartse inflatieschokken veroorzaken. Deze inflatoire impulsen zouden kunnen worden versterkt door zijn gebrek aan respect voor onafhankelijke Amerikaanse instellingen, in het bijzonder ten aanzien van de Fed. Tijdens zijn eerste termijn uitte Trump herhaaldelijk kritiek op de Fed (meestal via Twitter). Dit had belangrijke gevolgen voor de financiële markten.

Volgens onderzoek steeg de kans op een renteverlaging met 25 basispunten met een impliciete 8,6% per negatieve tweet.5 Hoewel Trump tijdens zijn tweede termijn geen nieuwe leden kan benoemen voor de Federal Reserve Board of Governors, zal hij in 2026 waarschijnlijk een meer ‘dovishe’ voorzitter van de Fed benoemen. Donald Trump heeft al bevestigd dat hij Fed-voorzitter Powell niet wil herbenoemen.6

Hij wil ook bureaucraten in federale departementen vervangen door politieke bondgenoten (zie verder). Dit zou de economische gegevens van het Bureau of Labor Statistics en het Bureau of Economic Analysis kunnen aantasten en politiek besmet en onbetrouwbaar maken, waardoor het besluitvormingsproces van de Fed wordt bemoeilijkt. Dat zou zeer problematisch zijn. Als de inflatie opnieuw zou pieken als gevolg van het tarief- of migratiebeleid van Donald Trump, zou een onafhankelijke en effectieve Fed meer dan ooit nodig zijn om de inflatie weer te verankeren aan de doelstelling van 2%.

Een laatste reden tot bezorgdheid is het isolationisme van Trump. Donald Trump was al een isolationistische president tijdens zijn eerste termijn. Hij dreigde toen regelmatig het NAVO-bondgenootschap te verlaten, liet zijn Koerdische Syrische bondgenoten in de steek en tekende een overeenkomst om de VS terug te trekken uit Afghanistan. Desalniettemin bleef de Amerikaanse militaire aanwezigheid in het buitenland tijdens zijn eerste termijn in grote lijnen intact.7

Trump zou echter meer isolationistisch kunnen zijn tijdens een tweede termijn. Hij weigerde te zeggen of hij militaire steun zou verlenen aan Taiwan in het geval van een Chinese militaire invasie (tijdens interviews met NBC News en Fox News), door te stellen: "Waarom zou ik dat zeggen? Je geeft al je opties weg".8 Dit is in tegenstelling met de duidelijke toezegging van Joe Biden om Taiwan te verdedigen in geval van een invasie.9 Het hoeft geen betoog dat de voortdurende steun van de VS het belangrijkste afschrikmiddel is voor een invasie van Taiwan. Als China Taiwan zou binnenvallen, zou de wereld onder andere zijn belangrijkste productiecentrum voor halfgeleiders verliezen: 90% van de geavanceerde halfgeleiders wordt in Taiwan gemaakt.

Wat Oekraïne betreft, heeft Donald Trump geweigerd om militaire steun toe te zeggen en beweerd dat hij het conflict gewoon "binnen 24 uur" zal oplossen. Een waarschijnlijke intrekking van de financiële en materiële steun van de VS aan Oekraïne in een tweede ambtstermijn van Trump zou Rusland in staat kunnen stellen om te zegevieren in Oekraïne en andere buurlanden militair te bedreigen.

Trump zal allicht minder in toom worden gehouden tijdens een tweede termijn

De standpunten van Trump zijn niet alleen extremer geworden, hij zal zijn plannen waarschijnlijk ook beter kunnen uitvoeren in zijn tweede termijn. Dit komt doordat hij waarschijnlijk minder tegenstand zal ondervinden van rechtbanken, het Congres en zijn regering.

Tijdens de eerste ambtstermijn van Trump werden verschillende van zijn ‘executive orders’, waaronder zijn reisverbod voor bepaalde moslimlanden, aangevochten in de rechtbank. Hoewel de nieuwe plannen van Trump waarschijnlijk nog altijd op tegenstand in de rechtbank zullen stuiten, zal de oppositie misschien iets minder sterk zijn. Tijdens de eerste termijn van Trump slaagde hij erin een aanzienlijk aantal rechters in districtsrechtbanken en bijna net zoveel rechters in de beroepshoven te benoemen als president Barack Obama (die twee termijnen bestuurde). Zijn benoemingen deden de balans in veel beroepshoven overslaan van progressief naar conservatief. De meest invloedrijke rechterlijke benoemingen van Trump vonden echter plaats bij het Hooggerechtshof. Toen Trump aan zijn termijn begon, was het Hooggerechtshof politiek evenwichtig. Maar tijdens zijn termijn verving Donald Trump drie van de negen rechters van het Hooggerechtshof, waardoor het hof een solide 6-3 conservatieve meerderheid kreeg. De Amerikaanse rechtbanken moeten nog altijd functioneren als een onafhankelijke tak en zaken op hun merites beoordelen, maar als meer rechters zijn Republikeinse ideologie delen, zullen zijn ‘executive orders’ misschien minder tegenstand ondervinden.

Trump zal in zijn tweede termijn waarschijnlijk ook te maken krijgen met een vriendelijker Congres. Tijdens zijn eerste termijn kreeg hij regelmatig te maken met tegenstand van 'traditionele' Republikeinse wetgevers om zijn wetgevingsplannen erdoor te krijgen. Senator McCain blokkeerde bijvoorbeeld zijn pogingen om Obamacare in te trekken. Tegenwoordig is de Republikeinse partij meer Trumpiaans geworden omdat veel Republikeinse Congresleden en Senatoren zijn steun nodig hebben tijdens Republikeinse voorverkiezingen. Ter illustratie: ongeveer een derde van de huidige senatoren en congresleden steunt nog altijd zijn beweringen dat de Amerikaanse presidentsverkiezingen van 2020 zijn vervalst. Trump zal dus waarschijnlijk minder Republikeinse tegenstand ondervinden tegen zijn wetsvoorstellen tijdens een tweede termijn.

Trump zal waarschijnlijk ook minder tegenstand ondervinden binnen zijn regering. Tijdens zijn eerste termijn stond de MAGA-beweging nog in de kinderschoenen en moest Trump dus vertrouwen op de Republikeinse Partij om zijn administratie van personeel te voorzien. Veel aangestelden bleken vijandig te staan tegenover zijn beleidsvoorstellen. Vandaag is er een nieuw ecosysteem van Trump-vriendelijke denktanks, zoals het America First Policy Institute, die niet alleen beleidsvoorstellen opstellen, maar ook (al) mensen doorlichten om functies in zijn regering te vervullen op basis van hun loyaliteit aan Donald Trump en zijn agenda.

Bovendien is Donald Trump van plan om de Amerikaanse federale ambtenarij opnieuw vorm te geven door de Pendleton Act te herroepen. Deze wet verzekert de benoeming van federale overheidsfuncties gebaseerd op verdienste (via vergelijkende examens). De wet maakt het ook onwettig om de meeste federale werknemers om politieke redenen te ontslaan of te degraderen. Zelfs als het onwaarschijnlijk is, zou het intrekken van deze wet Donald Trump in staat stellen om onafhankelijke en competente federale werknemers te vervangen door loyalisten, waardoor hij gemakkelijker zijn plannen kan uitvoeren en onafhankelijke controles op zijn macht kan verminderen.

De wereldwijde economische en geopolitieke omgeving is veel gecompliceerder

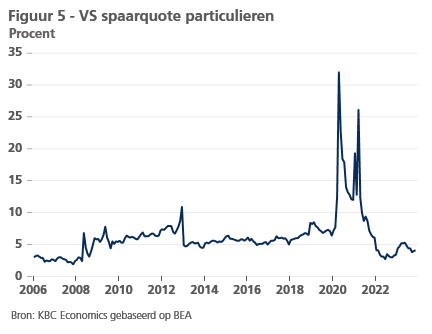

Een laatste reden waarom de politieke plannen van Donald Trump economisch schadelijker zouden zijn, is de veranderde aard van de wereldwijde economische en geopolitieke omgeving. Tijdens de eerste ambtstermijn van Trump was de VS nog aan het herstellen van de wereldwijde financiële crisis en bevond het land zich volgens sommige waarnemers nog altijd in een zogenoemde ‘balansrecessie’. Dit is een omgeving waarin huishoudens en bedrijven zwaar sparen om hun balansen te herstellen (zie figuur 5) . Tijdens balansrecessies ligt de rente dicht bij 0 (waardoor het beleid van de centrale bank minder effectief is) en is de overheid een ‘lender of last resort’. Overheidsbestedingen hebben tijdens balansrecessies dus een groot stimulerend effect op de economie.

Tijdens zijn eerste termijn zorgde de Tax Cuts and Jobs Act voor een grote toename van het Amerikaanse tekort. Aangezien de VS zich nog altijd in een balansrecessie bevond, gaf dit een welkome stimulans aan de economie, waardoor de negatieve gevolgen van zijn handels- en migratiebeleid werden gecompenseerd.

Nu de VS zich niet langer in een balansrecessie bevindt, hebben verdere overheidsuitgaven een minder stimulerend effect en zullen ze vooral de inflatie aanwakkeren. Donald Trump zal de negatieve effecten van zijn handels- en migratiebeleid dus niet kunnen compenseren.

Bovendien is de geopolitieke omgeving vandaag instabieler. Met twee grote oorlogen (in Europa en het Midden-Oosten) en groeiende instabiliteit in Afrika is een geëngageerd VS meer dan ooit nodig. Bovendien heeft Xi Jinping in China zijn macht nu volledig geconsolideerd (en zelfs de termijnlimieten afgeschaft). Hij zou dus wel eens meer geneigd kunnen zijn om Taiwan binnen te vallen om zijn nalatenschap in de komende jaren te verstevigen.

Vergelijk me niet met de Almachtige, vergelijk me met het alternatief

Het is duidelijk dat de herverkiezing van Donald Trump geen zekerheid is en om zijn impact op de economie te beoordelen, is het nuttig om hem ook te vergelijken met zijn belangrijkste tegenstander, de huidige president Joe Biden.

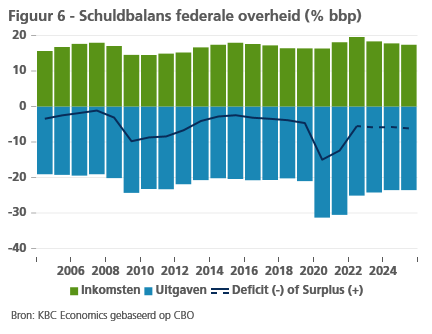

Het is belangrijk op te merken dat het economisch beleid van Donald Trump en Joe Biden overeenkomsten vertoont. Beide presidenten hebben enorme tekorten gekend tijdens hun ambtstermijn (zie figuur 6) en voerdenbeiden een protectionistisch beleid. Joe Biden heeft de handelstarieven van Trump grotendeels in stand gehouden en zijn drie grote wetsvoorstellen (over infrastructuur, computerchips en klimaat) voorzienin ongeveer 1,7 biljoen USD aan subsidies over een periode van tien jaar. Deze subsidies zullen ook voor grote marktverstoringen zorgen.

Toch verschillen president Biden en Trump wezenlijk van mening over migratie, het belang van onafhankelijke instellingen en de rol van de VS in de wereld. Zelfs op het gebied van buitenlandse handel heeft president Biden geen voorstellen gedaan die zo radicaal zijn als het importtarief van 10% van Trump.

Daar komt nog bij dat president Biden in een tweede termijn misschien minder goed in staat zal zijn om nog meer subsidieplannen door te voeren. Hij krijgt te maken met een conservatiever Hooggerechtshof en zal waarschijnlijk zijn Democratische meerderheid in de Amerikaanse Senaat verliezen. De Democraten hebben er nu nog maar een meerderheid van 51-49 en moeten drie zetels verdedigen in staten die Donald Trump met 8% of meer heeft gewonnen. In het geval van een overwinning van Trump heeft de Republikeinse partij daarentegen een grote kans op een meerderheid in de Senaat en het Congres.

Conclusie

Het is natuurlijk nog altijd mogelijk dat de plannen van Trump slechts campagneretoriek zijn en dat hij zijn standpunten drastisch zal bijstellen indien hij wordt herkozen (zoals vaak het geval is). Dat gezegd zijnde, als hij zijn plannen (gedeeltelijk) zou uitvoeren, zou de herverkiezing van Donald Trump een grote impact kunnen hebben op de Amerikaanse en wereldeconomie. Zijn handelstarief- en migratieplan en zijn dreigementen over de onafhankelijkheid van de centrale bank zouden de economie richting stagflatie kunnen drijven. Bovendien zou zijn aanwezigheid in het Witte Huis de kans op bepaalde geopolitieke risico's, zoals een Chinese invasie van Taiwan, kunnen vergroten. Hoewel de Amerikaanse kiezers Donald Trump meestal zien als een betere ‘rentmeester’ van de economie dan Joe Biden, is KBC Economics het daar niet mee eens en zien we president Biden dus als de betere keuze voor de economie.

1US-China Trade War: Trump's Deal May Not Cover Cost of Trade War - Bloomberg

2 Trump’s tariff plans would be disastrous for America and the world (economist.com)

4 What we know about unauthorized immigrants living in the U.S. | Pew Research Center

5 Threats to central bank independence: High-frequency identification with twitter - ScienceDirect

6 Trump says he would not reappoint Powell to lead Federal Reserve | The Hill

7 Trump Didn’t Shrink U.S. Military Commitments Abroad—He Expanded Them | Foreign Affairs

9 Biden says U.S. forces would defend Taiwan in the event of a Chinese invasion | Reuters