Minder uitbundige woningmarkt na topjaar 2021

De Belgische woningmarkt bleef ook tijdens de coronapandemie sterk presteren met vooral in 2021 forse prijsstijgingen. Volgens de residentiële vastgoedprijsindex van STATBEL lagen de prijzen van (bestaande en nieuwe) woningen in 2021 gemiddeld liefst 7,1% hoger dan een jaar eerder. Dat is de hoogste jaarlijkse prijsstijging in de periode sinds de uitbraak van de financiële crisis in 2009. Het sterke jaarcijfer verbergt wel een afkoeling van de stijgingsdynamiek op het einde van het jaar. In het laatste kwartaal van 2021 zwakte de jaar-op-jaarstijging van de prijzen namelijk af tot 6,1%, komende van 6,9%, 7,4% en 8,2% het eerste, tweede en derde kwartaal. Tegenover het voorgaande kwartaal stabiliseerden de woningprijzen. Voor het eerste kwartaal van 2022 is er nog geen STATBEL-cijfer, maar vroege cijfers van de Federatie van het Belgisch Notariaat wijzen alvast op een verdere afkoeling.

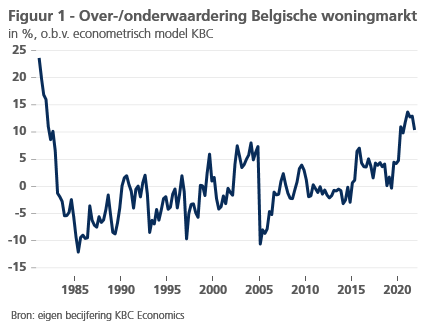

Dat de woningmarkt afkoelt, is een goede zaak. De stevige prijsdynamiek, die al ruim twee decennia aanhoudt, doet immers de vraag rijzen of de markt niet oververhit geraakt. In welke mate dat het geval is, kunnen we nagaan aan de hand van een econometrisch model. Daarbij wordt de prijsontwikkeling van woningen over een langere periode statistisch verklaard op basis van een reeks fundamentele determinanten. Naast het beschikbaar inkomen van de huishoudens en de hypotheekrente zijn dat ook andere factoren, zoals de demografische ontwikkeling (meer bepaald het aantal huishoudens) of wijzigingen in de vastgoedfiscaliteit. De bedoeling daarbij is om een langetermijnevenwichtsverband te zoeken tussen de woningprijs en deze determinanten. De mate waarin de werkelijke prijs op een gegeven ogenblik afwijkt van de geschatte evenwichtsprijs kan dan worden gezien als een maatstaf van over- of onderwaardering.1

De becijferde overwaardering hangt sterk af van de specificaties van het gehanteerde model, zoals de keuze van de opgenomen vraagdeterminanten en de periode waarover het model wordt geschat. Dat verklaart waarom de beschikbare ramingen van de overwaardering kunnen uiteenlopen en illustreert tevens dat het niet om een ‘exacte’ becijfering gaat. Zo maakte de Nationale Bank van België (NBB) in haar Jaarverslag 2021 melding van een overwaardering van Belgisch vastgoed van gemiddeld 20,8% in de eerste drie kwartalen van 2021. De Europese Centrale Bank (ECB) komt, eveneens volgens een modelbenadering, uit op slechts gemiddeld 8,7% in diezelfde periode. Ook KBC Economics beschikt over dergelijk model, dat wijst op een overwaardering van gemiddeld 13,1% in de eerste drie kwartalen van 2021 (zie figuur 1).

Overwaardering zwakt af

De NBB en ECB publiceerden nog geen vierdekwartaalcijfer voor de overwaardering. Die becijfering is nu wel mogelijk, na de publicatie vorige week van nieuwe cijfers inzake het beschikbaar inkomen van de huishoudens door het Instituut voor de Nationale Rekeningen (INR). Volgens het model van KBC Economics viel de overwaardering in het vierde kwartaal van 2021 terug tot 10,4% komende van 12,9% in het derde, tegen de achtergrond van de afkoeling van de prijsdynamiek op het einde van het jaar. De fundamentele prijsdeterminanten, zoals opgenomen in het model, wijzen in de richting van een verdere afkoeling van de markt. Concreet betreft het: (1) een verder stijgende rente, (2) een zwakkere inkomensdynamiek in het licht van de verwachte conjunctuurvertraging veroorzaakt door de Oekraïne-oorlog, en (3) een minder sterke toename van het aantal huishoudens volgens de vooruitzichten van het Planbureau. Wanneer de woningprijzen dit en volgend jaar de door het model aangegeven richting effectief zullen volgen, dan zal de overwaardering niet oplopen en (afhankelijk van hoe sterk de prijsdynamiek afzwakt) mogelijks zelfs wat verder afnemen.

KBC Economics gaat uit van een dergelijk scenario. Meer bepaald verwachten wij dat de Belgische woningprijzen in 2022 met 4,5% en in 2023 met 2,5% zullen stijgen, een verzwakking tegenover de 7,1% in 2021. In combinatie met de hoge verwachte inflatie (8,3% in 2022 en 3,0% in 2023) impliceert dit wel een daling van de woningprijzen in reële termen met 3,8% in 2022 en 0,5% in 2023. Dit scenario is met heel wat risico’s omgeven, vooral ingegeven door de onzekerheid over het verdere verloop van de oorlog in Oekraïne. Mocht die lang aanslepen of zich verder uitbreiden, dan kan dat meer dan gedacht wegen op de activiteit, en dus de prijzen, op de woningmarkt, zeker gegeven de nog altijd aanwezige overwaardering. De grootste risico’s zijn een rentestijging die forser is dan verwacht, een significante verslechtering van de arbeidsmarkt en aanhoudend sterke prijsstijgingen van bouwmaterialen. Los van deze factoren die de betaalbaarheid van vastgoed direct impacteren, kunnen huishoudens door de crisis ook meer algemeen een afwachtende houding aannemen in hun beslissing om een woning te kopen of bouwen.

1 In econometrische termen gaat het om een co-integratieverband. De afwijking tussen de werkelijke woningprijs en de geschatte evenwichtswaarde komt econometrisch overeen met het residu van de regressievergelijking.