De gevreesde tweede ronde van de inflatiekamp

Trouwe lezers van deze katern weten dat we meer dan gemiddelde aandacht schenken aan het reilen en zeilen van de Braziliaanse centrale bank (BCB). We zijn voorzitter Campos Neto en de zijnen minstens deels schatplichtig voor onze rentevisie. Het orthodoxe monetaire beleid van de BCB is de hyperbool van het nieuwe evenwicht tussen fiscaal en monetair beleid en een leidraad voor wat mogelijks komen zal in ontwikkelde economieën.

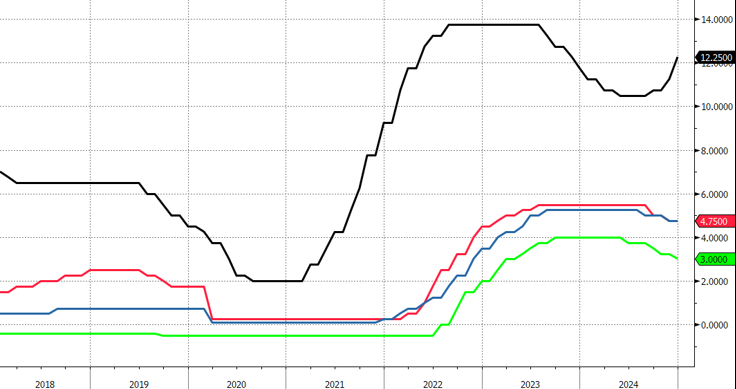

De situatieschets in toogformaat voor wie vanavond wil uitpakken: het post-Covidherstel vertraagde wel, maar de economie kwam niet tot stilstand. Inflatie bevindt zich al lang niet meer op de piekniveaus, maar nestelt zich – en hier ligt de sleutel – net boven de inflatiedoelstelling van de centrale bank in plaats van net beneden zoals in het pre-Covidtijdperk. Als klap op de vuurpijl voert de regering sinds de herintrede van president Lula Da Silva een expansief fiscaal beleid. Denk aan de spinazie die Popeye transformeert van matroos tot zeebonk. Versnellende groei wakkert het smeulende inflatievuur opnieuw aan. Herinner u de leuze van centrale bankiers tijdens de inflatieschok: de (negatieve) economische gevolgen van te lang een te restrictief beleid te voeren zijn kleiner dan de kosten verbonden aan het te snel victorie kraaien. In die situatie bevindt de BCB zich nu, mede dus dankzij een gul fiscaal beleid. In de tweede ronde van de inflatiekamp moet de centrale bank dieper in haar arsenaal tasten en laat dat beleid waarschijnlijk op termijn diepere economische sporen na. Landen zoals Tsjechië en Hongarije liepen recent ook tegen de grenzen van beleidsnormalisatie aan in een wereld waarin inflatie grillig en koppig boven target blijft.

De Braziliaanse centrale bank kon na de zomer niet anders dan haar kar keren. Van renteverlagingen ging het na een korte pauze opnieuw naar renteverhogingen om de inflatiegeest in de fles te krijgen. Voorzichtig beginnen in september (+25 bpn), al iets kordater in november (+50 bpn) en met beide voeten vooruit afgelopen woensdag (+100 bpn). Om het marktvertrouwen te herwinnen – Braziliaanse activa waren kop van jut: hogere rentes en zwakkere real die bovendien opnieuw inflatoir werken – beloofde de centrale bank gelijkaardige stappen in januari en maart. Als we die in rekening brengen stijgt de Braziliaanse beleidsrente binnen drie maanden ruimschoots boven de rentepiek van 2022-2023 uit. Ook al bedraagt de inflatie nu 5% j/j en geen 12% j/j meer.

Mathias Van der Jeugt, KBC Marktenzaal

Beleidsrentes in Brazilië (zwart), VS (rood), VK (blauw) en euro zone (groen)