Belgische industrie sputtert

De industriële activiteit stond de voorbije twee jaar in België, maar ook in andere Europese landen, onder druk. Die ontwikkeling vormde onlangs de aanleiding voor de publicatie van een KBC Onderzoeksrapport dat een brede duiding geeft bij het actuele industrielandschap in België (zie Een macro-economische blik op de Belgische industrie). Naast enkele thematische kenmerken (werkgelegenheid, arbeidskosten, ondernemingsdynamiek, investeringen, innovatie,...) waarbij de Belgische industrie in een historisch en Europees perspectief wordt gekaderd, bekijkt het rapport ook de huidige toestand. We maken we een update van dat laatste.

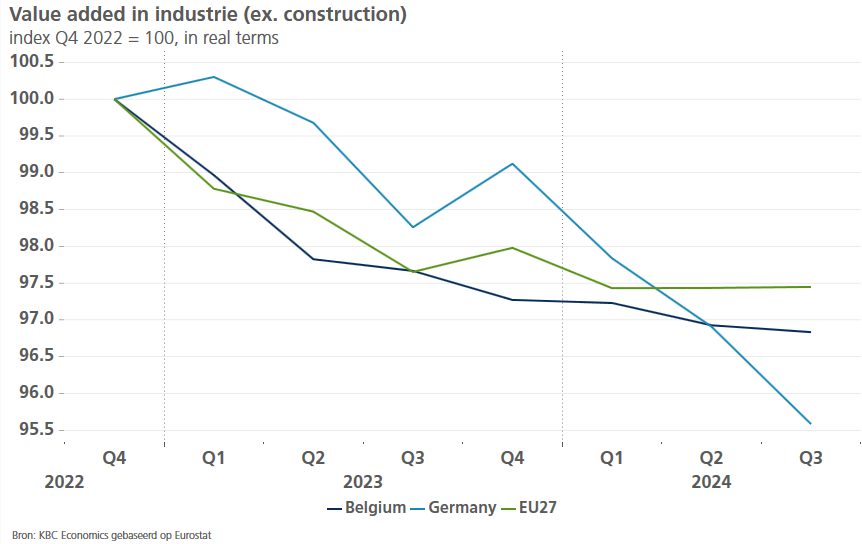

De activiteit in de industrie (excl. bouw) lag in België in Q3 2024 in reële termen 3,2% lager dan tijdens de piek in Q4 2022. In die periode groeide de bouw- en dienstenactiviteit met 0,2% respectievelijk 2,2%. De industriële terugval deed zich voor in heel wat landen. In de hele EU (-2,4%) was die in de periode Q4 2022-Q2 2024 (Q3 nog niet beschikbaar) wel wat geringer dan in België (-3,1%). Landen met de grootste krimp in die periode (meer dan 5%) zijn Ierland, Oostenrijk, Hongarije, Estland en Zweden. In andere landen bleef de industrie sterk presteren (groei meer dan 5%): Frankrijk, Cyprus, Griekenland, Slowakije en Denemarken. Bij de buurlanden Nederland en Duitsland bedroeg de krimp (in Q4 2022-Q3 2024) respectievelijk -3,1% en -4,4%.Om de recente industriële activiteit in te schatten, kunnen we ook kijken naar de mate waarin de productiecapaciteit daadwerkelijk wordt benut. Cijfers daarover berusten op een bevraging bij bedrijven en zijn sneller beschikbaar dan harde activiteitscijfers. Voor de Belgische verwerkende nijverheid als geheel lag de capaciteitsbezetting sinds eind 2023 op een niveau (zo’n 75%) dat eerder enkel tijdens zware crisissen werd opgetekend (Grote Recessie in 2009, soevereine schuldencrisis in 2012-2013 en Covid-19 in 2020). Zij viel vooral in de chemie, de textiel, de kunststofverwerking en de papierverwerking sterk terug tot (dichtbij) historische dieptepunten.

Tussen Q1 2023 en Q3 2024 gingen er in de Belgische industrie (excl. bouw) netto 12.000 banen verloren (-2,1%). Een deel kwam er door een golf van faillissementen en herstructureringen, met onder meer de sluiting van busfabrikant Van Hool. Volgens RSZ-cijfers voor de industriële deelsectoren was het recente banenverlies het grootst in de voertuigenproductie, de textiel en de hout- en papiersector. In de farmaceutische sector en de vervaardiging van informaticaproducten was er wel nog een beperkte banengroei.

Sentimentsindicatoren wijzen erop dat de malaise in de industrie de komende kwartalen zal voortduren en de algemene groei van de Belgische economie zal blijven inperken. De bezorgdheid van industriële ondernemers houdt grotendeels verband met de groter geworden onzekerheid over de groeivooruitzichten voor de Europese economie. In het november-scenario stelden we onze verwachting voor de Belgische bbp-groei in 2025 neerwaarts bij tot 0,6%. De bijstelling is een gevolg van de grote blootstelling voor de handelsschok die zal volgen op de protectionistische wending van de VS na de herverkiezing van Trump. Die kan de Belgische industrie ernstig schaden, aangezien die erg uitvoergericht is en de handel met de VS belangrijk is.

.