Trump steekt het vuur aan de lont

Tot nu reageerden de markten stoïcijns op de waterval aan (arbitraire) maatregelen van Trump 2.0. Het risicosentiment bleef merkwaardig constructief. Amerikaanse beurzen hielden de historische toppen binnen handbereik. De commentaren en analyses over Europa in het Trump-tijdperk wezen op veel risico’s, maar markten hoopten dat het allemaal zo’n vaart niet zou lopen. Het bleef wat onder de radar, maar de EuroStoxx50 sloot vrijdag op het hoogste niveau sinds 2000.

Het ‘benign neglect’ was ingegeven door een combinatie van hoop en een gebrek aan visibiliteit. Niemand wist welke tarieven Trump zou invoeren en zelfs de meest gesofisticeerde economische bollebozen (inclusief de Fed) gaven toe dat het onmogelijk was om de impact op groei en inflatie in te schatten. Eén stuk van die onwetendheid is nu weg. Morgen 12u01 EST komen er Amerikaanse invoertarieven van 25% op de import in de VS vanuit Canada (exclusief energie 10%) en Mexico en 10% op Chinese goederen. Trump spreekt vandaag nog met de leiders van Mexico en Canada, maar gaf al aan dat hij er weinig van verwacht. Of is ook dit tactiek, die ‘last minute’ kan teruggedraaid worden? Het is alvast verre van duidelijk wat de betrokken landen kunnen/moeten doen om de tarieven alsnog af te wenden. Zowel Canada als Mexico brengen uitgebreide tegenmaatregelen in stelling. En niet enkel via tarieven. Canada start een campagne om eigen producten in plaats van Amerikaanse te kopen. Trump herhaalde overigens dat Europa zich ook aan tarieven mag verwachten.

Vanmorgen rollen de eerste schattingen binnen over wat de maatregelen kunnen betekenen voor de VS en de economieën van de geviseerde landen. De cijfers verschillen en blijven het betere nattevingerwerk. De conclusie is niet verrassend. Lagere groei en hogere prijzen in de VS, recessie in Mexico en Canada en druk op de groei wereldwijd. Voor de VS luidt de vraag wat het hardst en snelst zal doorwegen: hogere inflatie of de lagere groei? De Amerikaanse rentemarkt helt naar de eerste optie. Korte Amerikaanse rentes gaan tot 8 bpn hoger. Lange rentes dalen lichtjes, deels uiting van een tanend risicosentiment. Zowel de Amerikaanse beursfutures (-1.50%/-2.0%) als de Europese beurzen (EuroStoxx50 -1.75%) openen stevig lager.

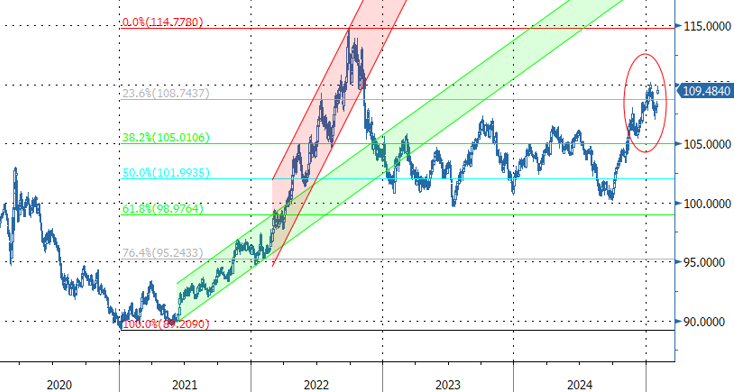

Op de wisselmarkt is de dollar nog steeds de ‘by default’ winnaar. De handelsgewogen index (DXY) nadert de cyclische top nabij 110. EUR/USD ging even beneden de belangrijke steun van 1.02, maar tot een volgehouden breuk kwam het (nog) niet. De Canadese dollar duikt naar het zwakste niveau tegen USD sinds 2003. De Mexicaanse peso noteert op het zwakste niveau sinds begin 2022.

Buiten de VS gaan de rentes in landen als Canada, maar ook in de EMU de tegenoverstelde richting uit. Korte rentes duiken lager (2-j. EMU -7 bpn, 2-j. Canada -8 bpn). De markt gaat er vanuit dat de getroffen landen de binnenlandse economie een duwtje in de rug zullen geven via een soepeler monetair beleid. De zwakkere munt en inflatierisico’s worden even aan de kant geschoven. Het is nog te vroeg om conclusies te trekken. Vraag is hoe lang Trump (en Amerikaanse bedrijven) gelukkig blijft met de combinatie van hogere Amerikaanse rentes, lagere rentes buiten de VS en een sterke dollar. Misschien dreigt Trump binnenkort wel met bijkomende tarieven voor landen met een te zwakke munt ... Hoe dan ook, escalatie dreigt, langs veel mogelijke kanalen. En, hoe lang kan Trump de zelfgecreëerde onzekerheid waarvan hij meent dat ze in zijn voordeel speelt, onder controle houden? Was een van de lessen van corona bij voorbeeld niet dat verstoorde aanvoerkanalen snel tot grote schade kunnen leiden? Rapporteren over markten wordt vanaf nu hoe dan ook (handels)oorlogsverslagging met volatiliteit en onverwachte wendingen als hoofdingrediënten. Wordt vervolgd.

Handelsgewogen USD (DXY): USD vanochtend by default winnaar van oplopende onzekerheid.