Een Duitse Schuldenwende

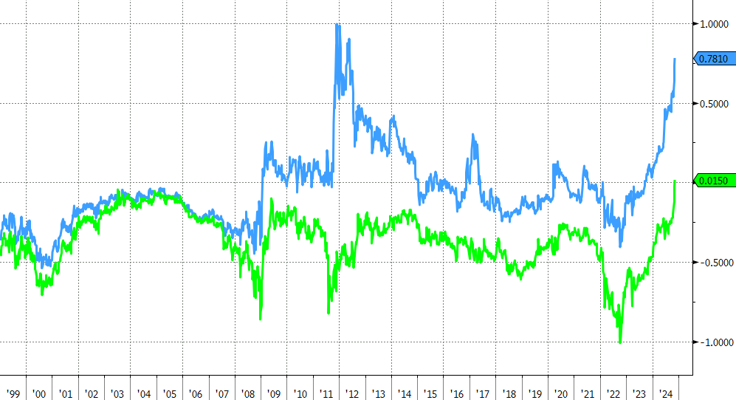

De Duitse 10j-rente steeg gisteren voor het eerst ooit boven de Europese 10j-swaprente uit. U hoort het misschien donderen in Keulen, maar haak vooral niet af. De negatieve Bund/swapspread was lang uiting van schaarste aan veilige (AAA kredietrating bij S&P, Moody’s en Fitch) Duitse obligaties. De diepte van de Duitse obligatiemarkt, maakt de daarop geënte Bund future bovendien het liquide indekkingsmiddel bij uitstek.

De Duitse 10j-rente lag in de nasleep van de Covid-pandemie tot een vol procentpunt beneden de Europese 10j-swaprente. Massale obligatie-aankopen door de Europese centrale bank onder het Pandemic Emergency Purchase Programme zorgden voor die ultieme spreidstand. Naarmate de ECB-tanker keerde, “normaliseerde” de situatie. Sinds eind september maakte de Duitse 10j-rente een ultieme inhaalbeweging hoger. Ze schaduwde de Britse en Amerikaanse equivalenten. Chancellor Reeves’ begrotingsvoorstel en de uitslag van de Amerikaanse presidentsverkiezingen maken duidelijk dat de fiscale hefboom het middel bij uitstek is om de groei op te krikken. Dat die ingezet wordt op een onstabiele schuldbasis en in een nieuw monetair tijdperk is een zorg voor later.

De Duitse economie kreeg op korte tijd een aantal stevige tegenslagen te verduren. Het verloor toegang tot goedkope energie en zo een belangrijk industrieel competitiviteitsvoordeel. Ook in de technologische wedloop hinkt ze achterop. Belangrijke afzetmarkten van de export-gerichte economie geven niet meer thuis. Tot slot is de Duitse regering op zijn zachtst gezegd aan de zuinige kant op vlak van bijvoorbeeld infrastructuurinvesteringen.

Na twee jaar in het recessiemoeras kwam het verstandshuwelijk tussen de Sociaal-Democraten (SPD) van Kanselier Scholz en de liberale coalitiepartner FDP deze week op een ideologisch breekpunt. De SPD en groen (3e regeringspartij) willen het constitutionele schuldenplafond aanpassen om enerzijds een begrotingsgat van €9 miljard op te vullen en anderzijds de economie nieuw leven in te blazen. De FDP houdt vast aan de heilige Duitse obsessie om publieke financiën onder controle te houden. Duitsland pronkt met een schuldgraad van zo’n 60% van het BBP en een overheidstekort van zo’n 2%. En dus zette Scholz zijn minister van Financiën Lindner opzij. Via een vertrouwensstemming in het parlement komt het volgens Scholz midden-maart en volgens oppositieleider Merz van het CDU/CSU blok al midden-januari tot vervroegde verkiezingen. Duitse parlementsverkiezingen stonden gepland in september 2025.

Koopkracht en migratie zijn deze dagen de winnende verkiezingsthema’s. Het is veelzeggend dat de enige Duitse politieke partij die radicaal vasthoudt aan die schwarze Null, Lindner’s FDP, volgens eerste peilingen de kiesdrempel niet haalt. Ook de CDU/CSU staat open voor aanpassingen “onder voorwaarden”. En dus bereidt de markt zich een decennium na de Energiewende voor op een Duitse Schuldenwende. De kredietrisicopremie aan het lange eind van de Duitse rentecurve loopt op en de Bund/swapspread wordt voor het eerst sinds de oprichting van de eurozone positief. De basis voor ons stokpaardje, een eengemaakte Europese obligatiemarkt, wordt opnieuw wat breder.

Mathias Van der Jeugt, KBC Marktenzaal

Duitse (groen) en Franse (blauw) swapspread: fiscale stimulus heeft een prijs zonder NIRP/ZIRP