Geen monetaire brexit

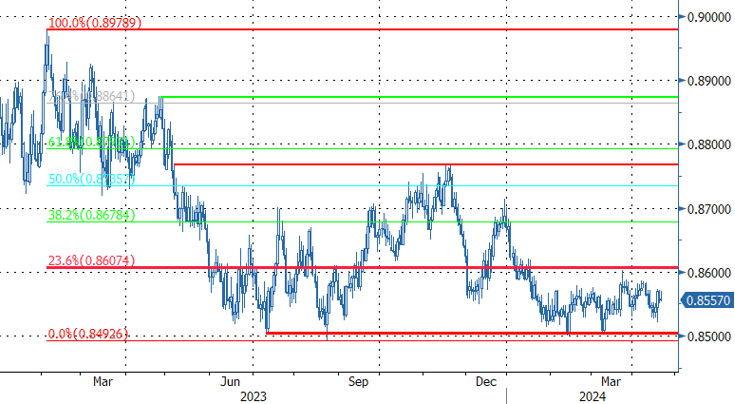

Deze week kregen we de maandelijkse economische update in het VK. De EUR/GBP-combinatie zit al sinds midden januari geblokkeerd in een extreem smalle handelsband tussen 0.85 en 0.86. Het was dus uitkijken naar eventueel ‘richtinggevend’ nieuws.

De prijsdata waren iets hoger dan verwacht en tegelijk overtuigden activiteits- en bestedingsdata niet. Zo gingen er in maart 67k jobs verloren en kreeg het februaricijfer een stevige neerwaartse revisie (-18k van +20k) . De werkloosheidsgraad veerde op van 4% tot 4.2%. Ondanks de versoepeling op de arbeidsmarkt koelt loongroei tot nader bericht nauwelijks af (6% j/j ex. bonussen). Kleinhandelsverkopen (maart) tonen ook een weinig inspirerende dynamiek (0.0% m/m na 0.1% in februari). Het belangrijkste cijfer vanuit monetair oogpunt stond woensdag geagendeerd met de inflatie voor maart. Gunstige basiseffecten duwden de algemene inflatie van 3.4% j/j tot 3.2% j/j. Dat was wel iets hoger dan verhoopt (3.1%). Bovendien geeft een maanddynamiek van 0.6% weinig vertrouwen in een blijvende terugkeer richting 2.0%. De kerninflatie is nog steeds aanzienlijk hoger (4.2%). In de dienstensector is de vraag of er überhaupt al sprake is van echte ‘disinflatie’ (0.6% m/m en 6.0% j/j van 6.1%). Met enige overdrijving zie je eerder iets in de richting van stagflatie. Een moeilijk verhaal voor de Bank of England (BoE)…

Voorzitter Bailey was er woensdag als de kippen bij om zijn interpretatie te geven. Van een monetaire brexit en/of een Atlantische entente is er voorlopig weinig sprake in de inschatting van de BoE-voorzitter. ECB-voorzitster Lagarde stelde recent dat de ECB ‘data-afhankelijk’ en niet ‘Fed-afhankelijk’ is. Ze kan de rente vóór de Fed verlagen omdat de Europese inflatie veel minder vraag-gedreven is dan in de VS en de Europese aanbodinflatie ondertussen wel verder afkoelt. Bailey kopieerde die analyse maar al te graag voor het VK. Hij gaf toe dat de inflatiedaling ‘onevenwichtig’ is, maar zette tegelijk toch stevig in de verf dat de algemene inflatie volgende maand - toegeven vooral omwille van een gunstige prijsdynamiek in de (gereguleerde) energieprijzen - kan terugvallen richting 2%. Zoals steeds is er zelden eenstemmigheid in de BoE-communicatie en ook nu zullen er dissonanten blijven, maar de stem van Bailey heeft een meer dan gemiddeld gewicht.

De geldmarkten prijzen tot nu voor het VK een scenario dat veel korter aansluit bij de VS (eerste BoE 25 bpn verlaging in september en slechts 75% kans op een bijkomende stap eind dit jaar) dan bij Europa. Voor de ECB gaat de markt nog steeds uit van 75 bpn aan renteverlagingen dit jaar. De recente commentaren van Bailey suggereren alvast dat hij eerder een ECB- dan een Fed-scenario in het hoofd heeft. Schuift de markt geleidelijk in die richting op, dan is dat slechts nieuws voor het pond, zeker als de Britse (onderliggende) inflatie hoog blijft. De ervaring van de voorbije maanden leerde dat er weinig te winnen is door te anticiperen op een uitbraak uit de EUR/GBP 0.85-0.86 handelsband. Toch verwachten we die breuk uiteindelijk noord, niet zuid.

EUR/GBP: Wachten op …