Dit was 2023: de wisselmarkt

Deze en volgende week kunnen de (FX) posities nog stevig worden bijgestuurd. Zowat alle grote centrale banken waaronder de Fed (woensdag), de ECB en de Bank of England (donderdag), de BoJ (volgende week dinsdag) en een hele rist ‘kleinere’ centrale banken laten een laatste keer dit jaar hun licht schijnen over hoe ver ze zijn gevorderd in hun campagne om inflatie in te tomen. Toch blikken we de volgende dagen al even terug op 2023. We starten vandaag met de wisselmarkt.

Op de wisselmarkt was er geen duidelijke ‘marsrichting’. EUR/USD is een goede illustratie. Aan 1.0765 (slot vrijdag) handelt de belangrijkste muntcombinatie minder dan 1% verschillend van eind vorig jaar (1.0705). Gezien de ontwikkelingen in het monetaire beleid hoeft dat niet te verbazen. De meeste centrale banken hadden een relatief gelijkaardige aanpak en probeerden om via een verdere verstrakking van het beleid de inflatie onder controle te brengen. In 2022 was de Fed-daadkracht en geopolitieke onzekerheid (Oekraïne) (soms) een steun voor de greenback. Dit jaar was het monetaire verhaal tussen de VS en andere centrale banken (inclusief de ECB) veel meer in balans. Markten gingen op zoek naar de top in rentecyclus in de VS, Europa en in vele andere landen. Eind oktober duwde de climax in de ‘hoger-voor-langer’ verhaallijn de dollar naar een jaarhoogtepunt (DXY 107.35, EUR/USD 1.0448). Vooral na de Fed-vergadering van november ging de markt stevig antiperen op renteverlagingen volgend jaar. Dat woog aanvankelijk op de dollar, al kwam de Europese rentemarkt evenzeer (al of niet terecht) tot de conclusie dat zwakke conjunctuur ook de ECB ‘snel’ zou dwingen om de voet ook van de monetaire rem te halen. Zoals gezegd: een wat flou verhaal, met nuanceringen die snel kunnen veranderen.

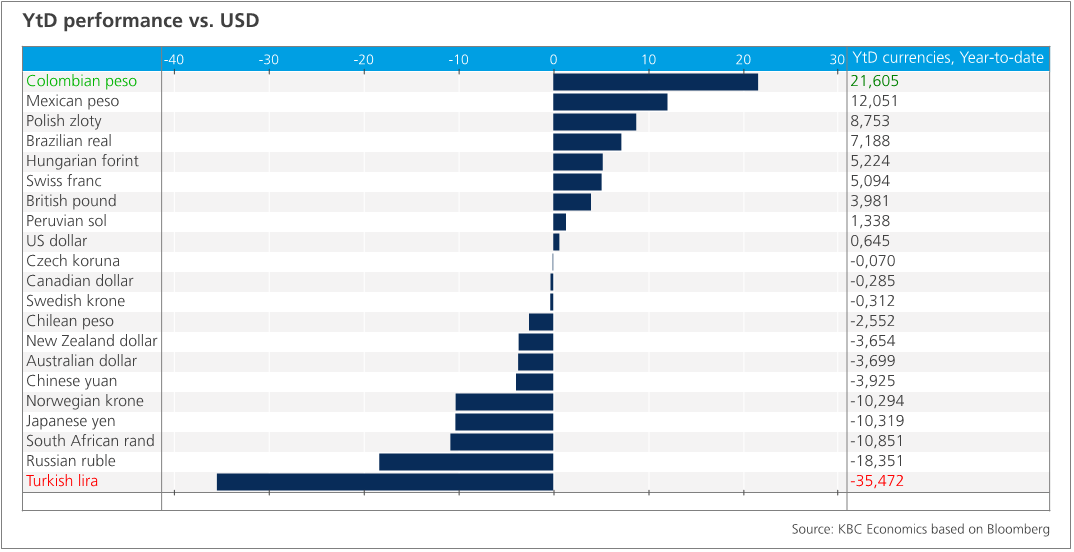

Aan de top van de hitparade spelen een aantal Zuid-Amerikaanse munten zoals de Mexicaanse peso (+12% t.a.v. USD) en de Braziliaanse real (+7.0%) zich voor het tweede jaar op rij in de kijker omwille van de blijvend doortastende aanpak van de betrokken centrale banken. De Colombiaanse peso doet een inhaalbeweging na een zwakke prestatie vorig jaar (+ 21% vs USD).

Onderaan de hitparade bekend volk met de Argentijnse peso (-51%) en de Turkse lira (-35.5%) die door de torenhoge inflatie nog steeds tegen een diep negatieve reële rente aankijken. Het recente herstel kon ook niet voorkomen dat de Japanse yen opnieuw achteraan het peloton bengelt door het (voorlopig?) aanhoudend soepele rentebeleid van de BoJ.

Kleinere, minder liquide munten zoals de Zweedse en de Noorse kroon of de Australische dollar hadden het aanvankelijk moeilijk. Globaal strakkere monetaire condities zijn meestal in het nadeel van kleinere, cyclisch gevoelig munten. Dat is fortiori het geval wanneer de betrokken centrale banken naast inflatiebestrijding ook groei impliciet een stevig gewicht geven in hun beslissingsproces (Riksbank, Reserve Bank of Australia). Door de recent globale renteontspanning maakten de meeste munten met dit profiel (SEK, AUD, NZD) een groot deel van hun verliezen alsnog goed. De Noorse kroon is een opvallende uitzondering (-10%). Het Britse pond kon zich ook bij de goede middenmoot plaatsen, al vertrok the King’s Money van een eerder zwak startpunt (EUR/GBP 0.885) begin dit jaar.

In Centraal-Europa is de munthiërarchie vergeleken met vorig jaar gewijzigd. Toen profiteerde de Tsjechische kroon van de anti-inflatiegeloofwaardigheid van de centrale bank (CNB). De CZK kon zich dit jaar niet meer onderscheiden (stabiel tegen de euro), hoewel de CNB voorlopig de rente nog niet verlaagde. Na een stevige monetaire uitschuiver vorig jaar heeft de Hongaarse centrale bank (MNB) haar les wel geleerd. De noodrente kon worden afgebouwd, maar het ‘engagement’ van de MNB om een positieve reële rente te behouden ondersteunde een comeback van de forint (+5.0% t.a.v. euro). Ook de zloty deed een inhaalbeweging (+8.0% t.a.v. de euro), al komt die minstens evenzeer op het conto van de verkiezingsoverwinning van de pro-Europese oppositie dan omwille van het standvastig anti-inflatiebeleid van de Poolse centrale bank.