Hemel boven Europese woningmarkt klaart verder op

Eurostat publiceerde eind vorige week woningprijscijfers voor Q2 2024. Het betreft de geharmoniseerde index die zowel bestaande als nieuwe woningen in rekening brengt. In de hele EU stegen de woningprijzen in Q2 2024 met 1,9% kw/kw. Dat is een versteviging van het stijgingstempo in vergelijking met Q1 2024 (+0.6% kw/kw). Tegenover hetzelfde kwartaal een jaar eerder lagen de prijzen in de EU in Q2 2,9% hoger, wat eveneens een versnelling is vergelijken met Q1 (1,5%).

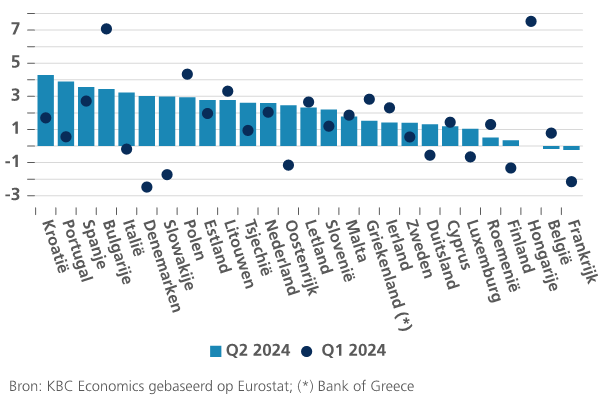

Het meest opvallend in de Q2-cijfers is de terugval in het aantal landen met een prijsdaling tegenover het vorige kwartaal. Op de piek in Q4 2022 waren er dat 16. In Q1 2024 was dat aantal teruggevallen tot 8 en in Q2 2024 nam het verder af tot 2. Dat zijn Frankrijk en België, waar de daling telkens beperkt bleef tot 0,2%. Aan het andere uiteinde zijn er ook heel wat landen met een stevige prijsstijging in Q2. In 8 landen bedroeg die 3% of meer.

Er zijn grote verschillen en dat blijkt onder meer uit het feit dat er veel landen de voorbije jaren geen enkel negatief kwartaalcijfer hebben gekend. Dat zijn Kroatië, Portugal, Griekenland, Malta, Bulgarije, Litouwen en Slovenië. De afkoeling heeft zich dus lang niet overal (in eenzelfde mate) voorgedaan. Positief is dat landen met een sterke correctie tijdens de voorbije 2 jaar de prijzen in Q2 2024 terug zagen stijgen: Luxemburg (1,0%), Duitsland (1,3%), Finland (0,3%), Zweden (1,4%) en Oostenrijk (2,5%). Frankrijk is een uitzondering. Na al een sterke gecumuleerde prijscorrectie van 6,2%, daalden de prijzen verder.

Hoewel dit niet (even sterk) geldt voor alle landen, wijzen de nieuwe Q2-cijfers er globaal genomen op dat de afkoeling op de Europese woningmarkt stilaan achter ons ligt. Die deed zich voor sinds H2 2022 en impliceerde voor de EU als geheel een slechts geringe prijscorrectie. Het almaar betere beeld komt ook naar voren wanneer we kijken naar de jaarwijziging van de prijzen. Die is minder volatiel dan de kwartaalwijziging en geeft een beter beeld inzake de aan de gang zijnde prijsdynamiek. Het aantal landen met een jaarprijsdaling nam in Q2 verder af tot 6, waarvan nog maar één (Luxemburg) met een prijsdaling van meer dan 5%. Ook meer landen (intussen 14) kenden in Q2 een jaarprijsstijging van boven 5%.

In België daalden de prijzen in Q2 met 0,2% tegenover het vorige. De correctie betrof enkel nieuwbouw (-1,2%). De prijzen van bestaande woningen stegen licht verder met 0,1%. De minieme prijsdaling voor het geheel van woningen in Q2 volgde op drie eerdere kwartalen van behoorlijke prijsstijgingen. Gecumuleerd bedroeg die eerdere stijging in België tussen Q2 2023 en Q1 2024 3,6% (voor bestaande woningen 2,5%, voor nieuwe zelfs 8,1%). De kwartaalveranderingen in de woningprijzen zijn volatiel en dus hoeven we ons geen al te grote zorgen te maken over de kleine prijsdaling in Q2. Op jaarbasis trok de prijsdynamiek overigens ook in België verder aan, van 3,2% in Q1 naar 3,4% in Q2. Voor nieuwbouw bedroeg de jaarstijging in Q2 6,8% (was 7,8% in Q1), voor bestaande woningen 2,6% (was 2,1% in Q1). Het Q2-cijfer bracht in feite een zekere tempering van het stevige stijgingstempo van de nieuwbouwprijzen in de voorgaande kwartalen.

Johan Van Gompel, Senior Economist KBC Groep

Wijziging woningprijzen in de EU27 (in % t.o.v. voorgaand kwartaal, geharmoniseerde index