Niet veel wijzer na payrolls/Waller combo

Aan volatiliteit geen gebrek vorige week vrijdag. Een twijfelende markt schoot alle richtingen uit na het Amerikaanse arbeidsmarktrapport voor de maand augustus en een toespraak van invloedrijk Fed-gouverneur Waller. Per saldo kregen we geen uitsluitsel op de vraag die markten al een maand in de ban houdt: verlaagt de Fed de rente volgende week met 25 of met 50 basispunten?

Volgens het payrollsrapport kwamen er in augustus 142 000 nieuwe banen bij. De markt rekende op iets meer (165k), maar de gevreesde uitschuiver bleef op het eerste gezicht uit. Stevige neerwaartse herzieningen voor de maanden juni en juli (samen -86k) gaven de kleine misser in augustus een wrange nasmaak. Bovendien blijft de Amerikaanse economie volgens de “Sahm rule” die we vorige maand leerden kennen ondanks een daling van 4.3% tot 4.2% nog steeds in een vroege recessiefase. Om de verwarring compleet te maken, versnelde looninflatie met 0.4% op maandbasis tot 3.8% j/j. In een eerste reflex doken Amerikaanse rentes en de dollar lager, maar de beweging verloor snel aan veerkracht. Het cijfer was niet goed genoeg om het heersende marktmomentum te breken en niet zwak genoeg om de balans volledig te laten doorslaan naar een agressieve Fed-start.

Juist toen payrollsmist optrok, verschenen de eerste headlines van Fed Waller’s toespraak op de schermen. Waller wierp zich in de eerste jaarhelft op als patroonheilige van het hoger-voor-langerkamp binnen de Fed. “Bereidheid tot grotere stappen” zoog dan ook meteen alle aandacht. Van analisten en van algoritmes. Amerikaanse rentes zetten onmiddellijk nieuwe dag- en cyclische bodems aan het korte eind van de rentecurve. De dollar bood meer weerstand tegen die tweede rente-uitschuiver. Beurzen verteerden de payrolls immers bijzonder slecht (-1% tot -2.5%) en technische USD-steunniveaus kraakten, maar braken niet.

Toch is het laatste woord over de uitkomst van de Fed-meeting daarmee niet geschreven. Een volledige lezing van Waller’s speech leert dat hij voorzichtig van start wil gaan en later bereid is tot drastischere en anticiperende maatregelen als de toestand op de arbeidsmarkt verslechtert. Hij maakt de analogie met de renteverhogingen van 75 bpn die de Fed in het hoogst van de inflatiestrijd doorvoerde. En zo winnen korte Amerikaanse rentes vanochtend toch weer enkele basispunten terug en staan ze op exact dezelfde niveaus van voor de publicatie van de payrolls…

Woensdag krijgen we Amerikaanse inflatiecijfers voor de maand augustus voorgeschoteld. Het is stilaan naïef om te denken dat ze het pleit zullen beslechten. Omdat centrale bankiers aan hun zwijgplicht van tien dagen in de aanloop naar de Fed-meeting beginnen, betekent dat maar één ding: ruimte voor speculatie (en volatiliteit) in beide richtingen. Voor 18 september zullen we het deze keer niet weten…

Mathias Van der Jeugt, KBC Marktenzaal

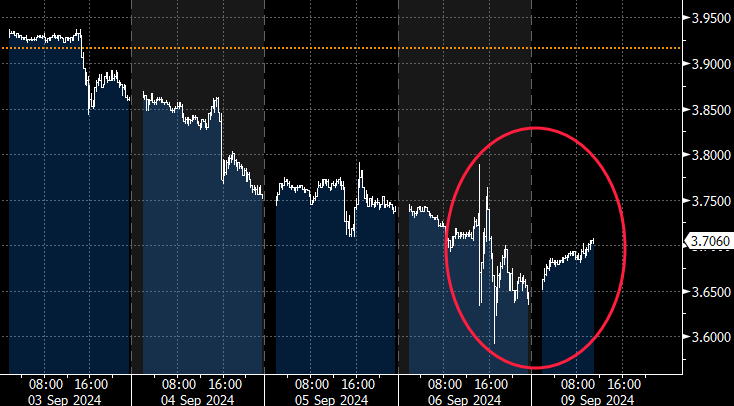

Verloop Amerikaanse 2j-rente vorige week en vandaag: geen uitsluitsel (bron: Bloomberg)