BoC in het latere spoor van de Fed

We hadden het gisteren over de groeiende kans op een vliegende beginfase van de beleidsnormalisatie door de Fed. De staat van de Amerikaanse arbeidsmarkt is de beslissende (en eigenlijk enige) variabele. Eén teleurstellend JOLTS-vacaturerapport later houdt de Amerikaanse geldmarkt in de aanloop naar het met rood omcirkelde arbeidsmarktrapport van morgen ernstig rekening met niet één maar (minstens) twee stevige renteverlagingen (50 bpn) op de resterende beleidsvergaderingen van 2024.

Zet de Fed de toon voor haar noorderbuur? Het is best mogelijk. Bank of Canada (BoC) gouverneur Macklem zette de deur gisteren in ieder geval op een kier. Dat gebeurde tijdens de persconferentie in de nasleep van de beleidsbeslissing. Dat laatste leverde zoals verwacht nog een renteverlaging van 25 bpn op, tot 4.25%. Maar als het nodig is, nemen we grotere stappen, dixit Macklem. Voegt de BoC de daad bij het woord in oktober? De gelegenheid leent er zich toe (nieuwe prognoses) en de opbouw is er. Na een voorzichtige start in juni (-25 bpn) volgde in juli meer van hetzelfde maar veranderde de toon van de BoC merkelijk. Neerwaartse groeirisico’s namen het over van opwaartse inflatierisico’s. Dat klinkt bekend in de oren. Gisteren bleef het rentetempo nog ongewijzigd maar stak Macklem een eerste keer zijn teen in het water. Waarom ook niet, het door de Fed-gecreëerde marktmomentum was er toch.

Net zoals bij de Amerikaanse collega’s dirigeert de economie en in steeds mindere mate inflatie het monetair beleid. De centrale bank verklaart net niet de overwinning op dat laatste. Zowel het algemene als het onderliggende cijfer matigden in juli tot 2.5%. De BoC merkte voorts op dat het aandeel goederen & diensten met prijsstijgingen sneller dan 3% in lijn met het historisch gemiddelde ligt. De centrale bank verwacht weinig obstakels op de laatste rechte lijn richting 2%, integendeel. Ze maakt zich stilaan zelfs wat zorgen over een onderschrijding van die doelstelling. Ottawa verwijst naar de onderliggend zwakke economische groei, gedreven vanuit magere gezinsconsumptie. Misschien maakt de afkoelende arbeidsmarkt – met voor het eerst sinds midden 2022 twee maand op rij een tewerkstellingskrimp – de Canadese huishoudens terughoudender. Een beetje analoog aan de Fed die geen verdere verzwakking van de arbeidsmarkt wil, ziet de Bank of Canada de economie vanaf nu het liefst weer aantrekken.

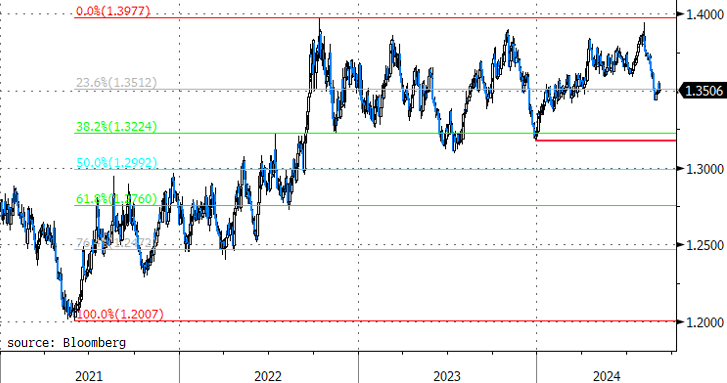

Tussen nu en de beleidsvergadering van 23 oktober staan nog een resem belangrijke publicaties, waaronder twee arbeidsmarkt- (eentje morgen al) en inflatierapporten. Als die het min of meer toelaten mag een rentevermindering van 50 bpn eigenlijk niet verbazen, en al zeker niet indien de Fed dit pad op 18 september effent. De impact van een mogelijk grotere renteknip op de Canadese munt blijft daardoor in principe beperkt. De prijsbeweging gisteren sterkt ons in die visie. Ondanks de opening van Macklem domineerde een nog zwakkere Amerikaanse dollar de handel in USD/CAD. Als (met hoofdletters?) daarnaast grondstoffen (olie), het verwachte cyclische herstel volgen, zien we op termijn de ruimte voor verdere CAD-appreciatie. USD/CAD 1.35 is een belangrijke weerstand voor de loonie. Slaagt de munt in een breuk, dan lonkt de zone 1.317-1.322.

USD/CAD bevindt zich op een belangrijk technisch kruispunt