Europees economisch herstel zet door

In tegenstelling tot de VS en ondanks de eerste signalen van een vierde besmettingsgolf bleek ook het derde kwartaal een schot in de roos voor de Europese economische groei. Volgens de meest recente flashraming van Eurostat bedroeg de reële bbp-groei in de eurozone 2,2% (op kwartaalbasis).

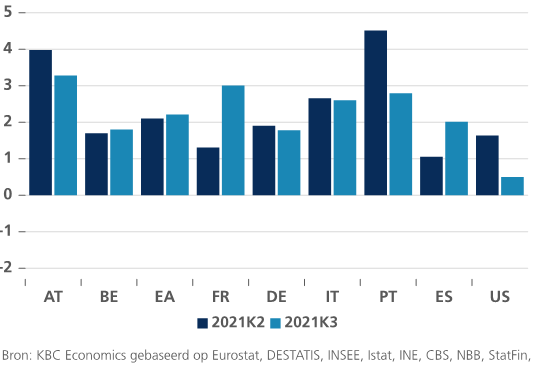

Pre-crisis bbp-niveau in zicht

Met dit cijfer ‘klopt’ de eurozone de VS en China, die met 0,5% respectievelijk 0,2% een lagere groei optekenden. De hoge(re) groei in het tweede en derde kwartaal betekent ook dat de eurozone een deel van zijn achterstand ten opzichte van China en de VS geleidelijk aan het inhalen is. Terwijl China en de VS het pre-pandemisch bbp-niveau al hebben bereikt, komt dit ijkpunt (eind 2021) nu ook stilaan in zicht voor de Europese economie.

Gemengde resultaten

De gemengde resultaten voor de individuele lidstaten tonen aan dat de economieën niet overal even sterk groeien en dat bepaalde risico’s en aanbodfactoren blijven wegen op de Europese economie. Sterke groei in Frankrijk en Italië (respectievelijk 3,0% en 2,6%) wordt in de eerste plaats geschraagd door sterke inhaalvraag en private consumptie. Andere landen worstelden meer met stijgende inflatie en een aantal aanbodverstoringen. De Duitse economie groeide minder dan verwacht (1,8%) als gevolg van problemen in de aanleveringsketens (de Duitse automobielindustrie draait op 60% van haar capaciteit door halfgeleidertekorten). De Belgische economie blijft daarentegen afstevenen op een heel sterk jaar. Als een van de weinige Europese economieën kende ze drie opeenvolgende kwartalen van positieve groei (1,2%, 1,7% en 1,8%) en bereikte ze daardoor al in het derde kwartaal terug het pre-crisis bbp-niveau.

Of de Europese groei in het vierde kwartaal van dezelfde orde zal zijn, valt te betwijfelen. Enerzijds wegen wereldwijde aanbodverstoringen op de industriële productie van veel Europese economieën. Anderzijds ondermijnt de vierde besmettingsgolf het noodzakelijke consumentenvertrouwen en vertraagt ze de inhaalvraag. Ten slotte zorgt de hoge inflatie - boven de looninflatie - voor een vermindering van consumentenkoopkracht. Die factoren wijzen op een mogelijke vertraging van de groei in het vierde kwartaal.

Inflatie

Eurostat publiceerde vorige week ook nieuwe inflatiecijfers. De hoofdinflatie steeg forser dan verwacht, van 3,4% in september tot 4,1% in oktober (een 13-jarig record). De recente stijgingen in de energieprijzen blijven een van de belangrijkste drijvers van die inflatieopstoot. Toch steeg ook de kerninflatie in de eurozone, die zuivert voor volatiele componenten zoals voedsel en energie, even onverwacht van 1,9% naar 2,1%. Het is van eind 2002 (!) geleden dat de structurele inflatie in de euro zone boven de 2%-doelstelling van de ECB uitstijgt.

BBP-groei in eurozone en VS (kwartaalgroei in %)