ECB zet de achtervolging in

De Bank of England trok gisteren de beleidsrente met 25 bpn op tot 0,50%. Dit luidt tegelijk de start van de balansafbouw in. De BoE investeert de middelen uit vervallen overheidsobligaties niet opnieuw. De portefeuille met bedrijfsobligaties staat zelfs in de etalage. De renteverhoging was zoals verwacht maar het scheelde geen haar of het werd het dubbele. Vier van de negen leden stemden voor.

De BoE is duidelijk: inflatie is té hoog. De verwachte piek (april) ligt nog 2 ppt hoger - 7,25% - dan ze in november verwachtte. Een groot deel daarvan volgt uit factoren waarop de centrale bank weinig vat heeft, zoals energie. Gouverneur Bailey sprak gisteren dan ook niet over een normale, vraaggedreven renteverhoging. Maar het is de pest of de cholera: of ze grijpt in of ze laat inflatie betijen en de Britse koopkracht verder uithollen. Dat laatste was al aanleiding voor de neerwaartse herziening van de groei dit (3,75%; -1,25 ppt) en volgend (1,25%; -0,25 ppt) jaar. Eigenlijk stelt de keuze zich dan al niet meer. De centrale bank denkt dat de economie aan het eind van de beleidshorizon (2024) onder haar maximaal kunnen zal draaien. Vertaald naar het monetair beleid betekent dat een korte maar krachtige rentecyclus. Indien de BoE het door de markt uitgestippelde rentepad bewandelt, dan piekt de rente midden volgend jaar op 1,50%, maar bedraagt de inflatie eind 2023 naar schatting nog steeds meer dan de 2%-doelstelling. Het is een knipoog naar de Britse geldmarkt die het signaal gretig oppikte. Ze vervroegt de cyclus en trekt de piek hoger tot 1,75% begin 2023. Het normalisatieproces bereikt de volgende mijlpaal, 1% beleidsrente, al in mei. Vanaf dan zal de BoE ook overheidsobligaties actief slijten. Het gevolg: een aanzienlijke rentestijging over de volledige curve van 9 tot 11 bpn die zich vandaag vooral aan het korte eind voortzet. De Britse munt profiteerde even, testte het EUR/GBP 0.828-steunniveau maar was niet opgewassen tegen een extatische euro na de ECB.

Christine Lagarde kwam, las en ging dan volledig off script. Zo leek het toch. Waar het perscommuniqué enkel een subtiele hint richting koerswijziging inhield, veranderde de toon van de Française tijdens het vragenuurtje ronduit dramatisch. Iedereen in het comité maakt zich grote zorgen over inflatie en de impact die het heeft op (het inkomen van) Jan Modaal, zeker nu de verhoopte vertraging in januari uitdraaide op een versnelling tot 5,1%. Sherlock Lagarde stelde vast dat de situatie ondertussen veranderde. Er dringt zich een grondige analyse op van de onderliggende drijfveren en de risico’s daaraan verbonden. Dit gebeurt in maart wanneer de ECB over nieuwe vooruitzichten beschikt, liet ze weten. Dit kan (Lagarde’s woorden) / zal (onze interpretatie) gevolgen hebben voor het beleid. Het meest tekenend was Lagarde die weigerde te herhalen dat een renteverhoging dit jaar “hoogst onwaarschijnlijk” is.

We verwachten dat de inflatievoorspellingen in maart tot boven de 2%-doelstelling worden opgetrokken. Dit laat de ECB toe om de netto-obligatieaankopen in kw3 te beëindigen. Later in het jaar volgt een eerste renteverhoging van 25 bpn die de depositorente op -0,25% brengt. De opwaartse risico’s aan dit scenario zijn even groot als reëel. Markten staan bv. veel agressiever gepositioneerd en rekenen al op een nulrente eind dit jaar. De korte Europese swaprentes stoven na de ECB 15 bpn hoger en doen er vandaag nog enkele bij. De curve noteert voor het eerst sinds 2015 volledig positief. Het lange eind steeg 9 bpn. De euro kreeg eíndelijk groen licht van de centrale bank. EUR/USD spurtte als een bezetene voorbij 1,14 tot het hoogste niveau in drie maanden. EUR/GBP kan ondertussen het 0,85-niveau bijna ruiken.

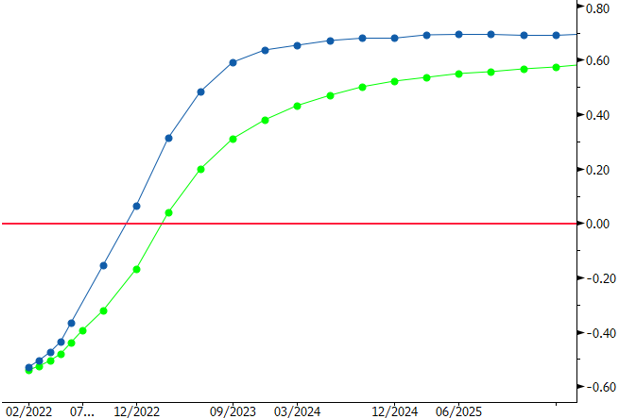

3M Euribor curves vóór en na ECB: markt verwacht positieve beleidsrente eind 2022!