Belgische inflatie schiet omhoog

Statbel publiceerde vrijdag een opvallend hoog inflatiecijfer voor België. In januari klom de inflatie, gedefinieerd als de jaarstijging van de consumptieprijsindex (CPI), tot liefst 7,6%, komende van 5,7% in december. Dat de inflatie nog wat verder zou oplopen was verwacht, maar zo’n hoog cijfer kwam toch als een verrassing. Zo voorspelde het Federaal Planbureau begin dit jaar nog een inflatie in januari van 6,7%. Om een vergelijkbaar hoog inflatiepeil als dat van januari terug te vinden, moeten we naar augustus 1983, toen de inflatie 7,9% aantikte.

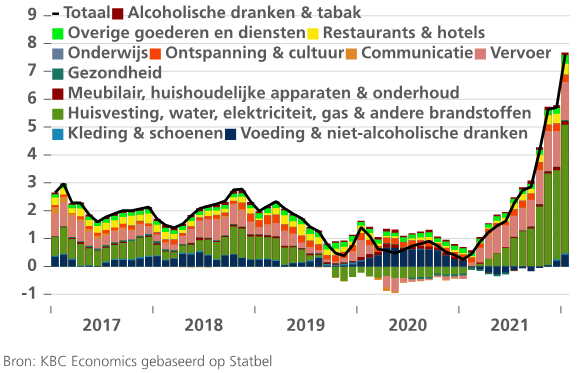

Net als in andere Europese landen nam de inflatie in België het afgelopen jaar onafgebroken toe. In januari 2021 bedroeg ze nog maar 0,3%. De stijging is vooral te wijten aan de explosie van de energieprijzen. Energie kende in januari een inflatie van 61% en leverde een bijdrage van 5 procentpunten aan de totale CPI-inflatie. De prijs van aardgas was de grootste ‘boosdoener’ met een jaarstijging van 154%, op de voet gevolgd door de prijs van elektriciteit die met 71% steeg. Opgedeeld naar grote productcategorieën was ‘huisvesting, water, elektriciteit, gas en andere brandstoffen’ veruit de belangrijkste bijdrager tot de inflatie (zie figuur).

Macro-economische gevolgen

De inflatie voor januari gebaseerd op de geharmoniseerde prijsindex (HICP) is nog niet gekend. Allicht zal die opnieuw hoger uitkomen dan het eurozone-cijfer. In heel 2021 lag de Belgische HICP-inflatie al 0,8 procentpunt hoger dan in de eurozone. De relatief forse inflatieopstoot in combinatie met de automatische loonindexering in 2021-2022 dreigt voor een verslechtering van de competitiviteit van de Belgische ondernemingen te zorgen. Tussen 2015 en 2020 was België erin geslaagd om de loonkostenhandicap met de belangrijkste handelspartners terug te dringen, maar het ziet ernaar uit dat die opnieuw zal oplopen.

De stijgende prijzen kunnen ook wegen op de consumptie, in het bijzonder gezien het grote effect ervan op huishoudens met een relatief laag inkomen. Toch mogen we de impact op de algemene consumptie niet overroepen. Via de indexering wordt de consument na verloop van tijd immers (grotendeels) gecompenseerd voor de prijsstijgingen. Bovendien nam de overheid zopas een aantal concrete maatregelen om de gevolgen van de hogere energiefactuur voor (bepaalde) huishoudens te milderen. Mede ook door de aanhoudende jobcreatie verwacht de NBB dat het reëel beschikbaar inkomen van de huishoudens in 2022 zelfs met ruim 2% zal aandikken.

De meeste waarnemers gaan ervan uit dat het maandelijkse inflatiecijfer in de loop van 2022 zal terugvallen, naarmate de stijging van de energieprijzen een tijdelijke schok zal blijken. In het late najaar kan de Belgische inflatie zelfs zakken tot rond 2%, wanneer basiseffecten hun effect maximaal laten optekenen. Zoals gebruikelijk is zo’n voorspelling met grote onzekerheid omgeven. Indien de energieprijzen onder opwaartse druk blijven - denk aan de geopolitieke risico’s - en/of de loon-prijsspiraal langer aanhoudt, dan zal de inflatie langer hoger blijven.

Johan Van Gompel, Senior Economist KBC Group

Bijdrage tot de Belgische CPI-inflatie (in procentpunten)