Super Mario, the next level?

1009 Italiaanse parlementsleden, senatoren en regionale vertegenwoordigers zijn deze week aan zet. Het Italiaanse presidentschap staat op het spel. Een stembusgang die met veel belangstelling en ook met enige vrees wordt gevolgd, zowel nationaal als internationaal. Ze kan de nabije Italiaanse politieke toekomst bepalen. En daardoor ook de economische toekomst op korte en middellange termijn. De cruciale vraag luidt niet wie de nieuwe president wordt – premier Draghi wordt door velen al op het schild geheven - maar eerder of Draghi als president een goede zaak is. Met andere woorden: weegt een zevenjarig presidentschap op tegen een bijkomend jaar van Super Mario als Italiaanse premier?

Met domino-effecten ?

Die afruil is minder evident dan ze lijkt. Het Italiaanse presidentschap is geen puur ceremoniële functie. Draghi kan vanuit het presidentiële Palazo Quirinale wel degelijk nog wegen op de Italiaanse politiek, in het bijzonder in het geval van politieke crises. Maar – zoals Draghi ook dikwijls aanhaalde als ECB-president – het is de zogenoemde counterfactual die telt. Mario Draghi heeft als premier van een regering van nationale eenheid op korte termijn immers een grote reputatie opgebouwd (zie ook KBC Economische Opinie 21/01/2022). Hij zette de Covid-vaccinatiecampagne terug op de rails, bracht een brede steun voor de economische herstelplannen (en sterke Europese financiering) op de been en startte de structurele hervorming van de Italiaanse economie met het oog op het optrekken van de economische groei en het stabiliseren van de overheidsschuld. Dat Draghi, indien gevraagd, het presidentschap zou aanvaarden, is zeker. Naar Italiaanse traditie ontkende noch bevestigde hij, maar omschreef hij zichzelf als ‘Een man, een opa ten dienste van de instellingen’. Maar of die keuze ook de politieke stabiliteit verzekert, is minder zeker. Een scenario waarbij Italië op nieuwe (vervroegde) parlementsverkiezingen afstevent is niet uitgesloten.

Europa kijkt aandachtig mee naar de presidentsverkiezingen. Kan Italië zijn politiek en economisch hervormingsmomentum aanhouden als Draghi president wordt? De reputatie en toekomst van het Europese Herstelfonds hangt veelal af van succesvolle implementatie in Italië. Vele mijlpalen van de herstelplannen moeten in de komende maanden gehaald worden. Kan een (eventuele) nieuwe Italiaanse premier de druk van de politieke partijen in de voorbereiding van nieuwe parlementsverkiezingen (die sowieso ten laatste in 2023 moeten worden gehouden) weerstaan?

Financiële markten

Financiële markten kijken voorlopig de kat uit de boom. Zelfs in het vooruitzicht van aflopende PEPP-steun blijft de druk op de Italiaanse kredietrisicopremies (voorlopig) al bij al beperkt. Of Draghi ook vanuit het Quirinale de markten kan overtuigen is een interessante maar voorlopig open vraag. De eerste twee stemrondes leverden maandag en gisteren alvast nog geen nieuwe president op. Morgen is waarschijnlijk D-day.

Hans Dewachter, KBC Group Chief Economist

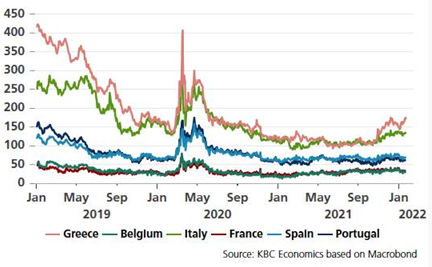

Kredietrisicopremie tov Duitsland (looptijd 10j)