Amerikaanse reële rente nadert 2%

Rentemarkten zijn deze maand weer aan een opmars bezig. Amerikaanse rentes trekken de kar en hebben de cyclische toppen zowel aan het korte als aan het lange eind van de curve in het vizier. De 2j-rente sloot dit voorjaar twee dagen boven 5% en probeert dat truukje te herhalen. De ruimte is er. Amerikaanse geldmarktrentes schatten de kans op nog een renteverhoging door de Fed dit najaar amper in op 1/3. Voor de zoveelste keer deze cyclus gaan ze in tegen het Fed-advies en dreigen ze bakzeil te halen. Notulen van de juli Fed-vergadering toonden dat er binnen de Amerikaanse centrale bank nauwelijks iets wijzigde ten opzichte van juni. Toen brachten individuele Fed-gouverneurs de driemaandelijkse update van hun inschatting over het beleidsrentepad. Voor twee van de 18 leden was de beleidsrentetop toen al bereikt. Diezelfde twee leden schoven opnieuw het status quo naar voren in juli, maar werden overruled. Voor “een aantal” Fed-leden is het beleid nu restrictief genoeg. Referend naar juni gaven vier Fed-leden de voorkeur aan extra renteverhoging dit jaar – doorgevoerd in juli. De meerderheid van de leden heeft nog steeds oog voor opwaartse inflatierisico’s en uit een voorkeur om het beleid nog verder te verstrakken. Het zijn de 12 leden (2/3e) die in juni nog minstens twee extra renteverhogingen in 2023 naar voren schoven. Fed-voorzitter Powell en dezijnen hebben volgende week een uitgelezen kans om de marktverwachtingen nog wat bij te stellen op het jaarlijkse Fed-symposium in Jackson Hole.

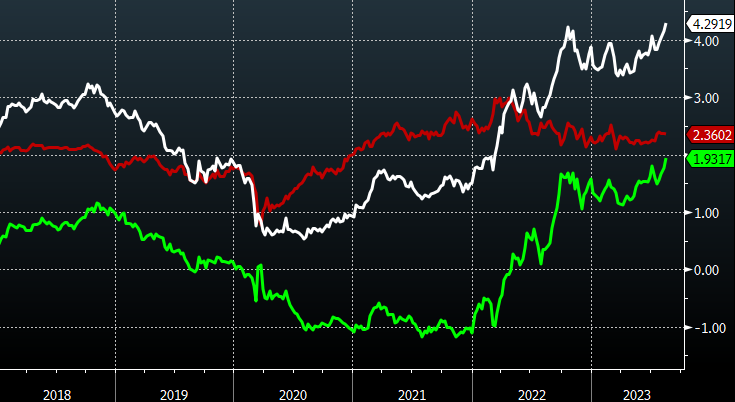

De Amerikaanse 10j-rente sloopte de vorige jaartop op 4.2% en heeft de cyclische top van 4.33% binnen handbereik. De reële rentecomponent is verantwoordelijk voor de beweging. Eenvoudig gesteld is de nominale rente de som van de reële rente en inflatieverwachtingen (2.35%) De Amerikaanse 10j reële rente steeg voor het eerst sinds 2009 (!) boven 1.9% uit. Onder de noemer reële rente spelen drie factoren in dezelfde richting. Om te beginnen is de Amerikaanse groei sterker dan verwacht. Begin dit jaar was er een brede consensus dat de economie dit jaar in een recessie zou belanden. Die doemscenario’s zijn ondertussen grotendeels naar de prullenmand verwezen. Daarnaast verloor de VS bij ratingbedrijf Fitch het opperste kwaliteitslabel (AAA). De zoveelste politieke strijd rond het schuldenplafond en ontsporende financiën waren de spreekwoordelijke druppel. Tegelijkertijd ontvouwde de schatkist plannen om dit najaar meer obligaties uit te geven om het tekort te financieren. Een hogere kredietrisicopremie – vervat in de reële rente – is het logische gevolg. Ten slotte omarmt de markt langzaam maar zeker de gedachte van hogere beleidsrentes voor nog langer. Midden volgend jaar schat ze de beleidsrente in op 5%. Hoewel we denken dat het tegen dan nog te voorbarig is voor renteverlagingen, lagen de marktverwachtingen tot voor kort nog een pak lager. Ook over de neutrale rente (theoretische evenwichtsrente bij trendgroei, maximale tewerkstelling en stabiele inflatie nabij doelstelling) schuift de consensus voorzichtig op. Ze ligt vermoedelijk hoger dan de 2.5% die de Fed al bijna 5 jaar naar voren schuift. In juni schoven een recordaantal van 7 van de 18 Fed-leden minstens 2.625% naar voren. Bij de volgende update in september is dus weinig nodig om de verwachting officieel bij te stellen.

Mathias Van der Jeugt, KBC Marktenzaal

Amerikaanse 10j rente: nominaal (wit), reëel (groen) en inflatieverwachtingen (rood)