Amerikaanse arbeidsmarkt blijft ijzersterk

Als de nood het hoogst is, zijn de payrolls nabij! We turven voor de 14e keer op rij in de kolom van de opwaartse verrassingen. In de maand mei kwamen er volgens het Amerikaanse Bureau of Labour Statistics netto 339 000 nieuwe jobs bij. De markt zette in op een oerdegelijke 195k. Opwaartse herzieningen voor de cijfers van maart en april (samen +93k) vormden de kers op de taart. De werkloosheidsgraad zorgde eerst nog voor een wrange nasmaak. Hij veerde ondanks stabiele participatiegraad (62.6%) op van 3.4% tot 3.7%. De reden vinden we in de maandelijkse gezinsenquête die samen met, maar apart van, de raming door het BLS wordt gemaakt. Volgens die enquête sneuvelden er in de maand mei 310 000 jobs. Het Amerikaanse ministerie van arbeid onderstreept dat die gezinsenquête enger is dan de payrolls. Seizoenarbeiders in de landbouw vallen bijvoorbeeld uit de boot. Een “gezuiverde” maatstaf wees ook op een toename van 394k in de maand mei. Amerikaanse lonen stegen tenslotte met 0.3% op maandbasis en met 4.3% j/j.

De payrolls bevestigen nog maar eens de sterkte van de Amerikaanse arbeidsmarkt. Het aantal openstaande vacatures nam de voorbije maand opnieuw toe, de wekelijkse werkloosheidsaanvragen blijven historisch laag en de tewerkstellingscomponent van het ISM-vertrouwen uit de verwerkende nijverheid wees deze maand zelfs in deze sector (globale divergentie tussen tanende export en sterke diensten) op de sterkste toename sinds augustus vorig jaar. Deze namiddag staat het ISM-vertrouwen uit de dienstensector nog op de agenda. Zolang de arbeidsmarkt op volle toeren draait kunnen alle recessiescenario’s de kast in en kan de Fed haar inflatiemissie voort zetten.

Amerikaanse rentes stegen tot 15 basispunten aan het korte eind van de curve en maakten daarmee een groot deel van de verliezen eerder op de week goed. De toppen van eind mei blijven buiten schot. Hetzelfde geldt voor de dollar. Net voor het ingaan van de zwijgplicht in de aanloop naar de Fed-vergadering van 14 juni, stelden twee belangrijke Fed-leden de marktverwachtingen bij. Markten speelden sinds midden mei onder vocale steun van de agressievere Fed-leden opnieuw met de gedachte van een renteverhoging in juni. Die komt er niet volgens Fed Jefferson & Harker. Een beperkte meerderheid wil de rentecyclus volgende week pauzeren zoals voorzitter Powell suggereerde. Op die manier kan de Amerikaanse centrale bank de impact van de tot nu toe doorgevoerde beleidsnormalisatie beter inschatten. Remt de groei en de inflatie al voldoende af of volgt er toch nog een extra renteverhoging in juli? Dat scenario is momenteel verdisconteerd in geldmarkten. Een pauze in juni en een doorstart in juli.

Mathias Van der Jeugt, KBC Marktenzaal

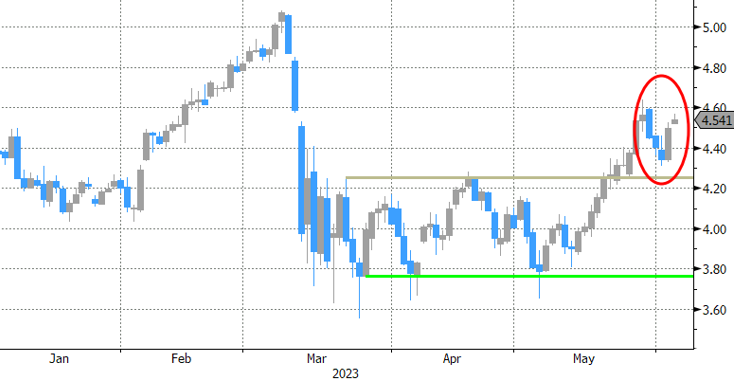

Amerikaanse 2j-rente herneemt het recente momentum na sterke payrolls