Fed-balans op weg naar nieuw record?

De onzekerheden in de wereld(economie) blijven uitzonderlijk hoog, zo waarschuwde IMF-topvrouw Georgieva verleden zondag nog in de marge van een internationale conferentie in Peking. En daarmee refereerde ze duidelijk niet alleen aan de financiële stabiliteitsrisico’s, maar ook aan de toenemende geopolitieke spanningen en de ontkoppeling van de wereldeconomie.

Centrale banken in de bres ….

Maar financiële stabiliteitsrisico’s blijven op korte termijn top of mind. Ondanks doortastend ingrijpen van de Amerikaanse en Zwitserse autoriteiten bij het opvangen van falingen van de SVB-groep en Signature bank of de overname van Credit Suisse door UBS, blijven beleggers bijzonder nerveus. Voor centrale banken in de belangrijkste geavanceerde economieën is het in ieder geval nog maar eens een alle-hens-aan-dekperiode. Zij activeren liquiditeitsinstrumenten. Zo werd de toegang van verschillende centrale banken tot de USD swaplijnen van de Fed dagelijks opengesteld om mogelijke dollar-tekorten op te vangen. De Fed timmerde in sneltreinvaart het Bank Term Funding Program (BTFP) in elkaar om, indien nodig, Amerikaanse banken aan par van liquiditeiten te blijven voorzien. De ECB beschikt naar eigen zeggen over een voldoende breed liquiditeitsarsenaal en bovendien zijn Europese banken over het algemeen robuust, met stevige kapitaal- en liquiditeitsbuffers.

…met stevige impact op de Fed-balans

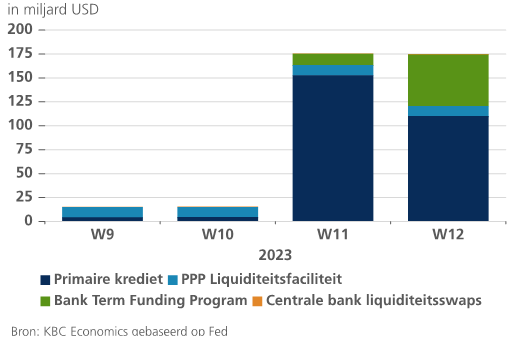

Als gevolg van deze liquiditeitssteun nam de Fed-balans voor het eerst in meer dan een jaar opnieuw toe. Terwijl die balans sinds juni 2022 als gevolg van het QT-programma daalde van $9000 miljard tot $8400 miljard eind februari, steeg ze de laatste twee weken opnieuw met om en bij $350 miljard (and counting…). In tegenstelling tot vorige episodes van QE, zijn ditmaal liquiditeitssteun en deposito bail-outs de hoofdoorzaak van die aangroei van de balans. Als gevolg van de garantiestelling door de FDIC van deposito’s van SVB en Signature bank leende de Fed om en bij $180 miljard aan het FDIC. Normaal klopt het FDIC bij de US Treasury aan voor financiering, maar zorgen rond het schuldplafond in de VS deed het FDIC ditmaal aankloppen bij de Fed. Daarnaast trokken ook de Amerikaanse banken stevig op liquiditeitslijnen, enerzijds via het standaard discount window ($110 miljard extra aan voornamelijk primair krediet), anderzijds via het nieuwe BTFP (meer dan $50 miljard). Dollar-swaplijnen werden voorlopig minder aangesproken door buitenlandse centrale banken (0,4 miljard).

Een abrupt stijgende Fed-balans is meestal geen goed nieuws. Het weerspiegelt ditmaal de grote economische onzekerheid en de nervositeit op de financiële markten waaraan de IMF-topvrouw refereerde. Anderzijds staat het in dit geval ook symbool voor de vastberadenheid van centrale banken om een uitdijende liquiditeitscrisis te voorkomen, whatever it takes. Voor de Fed vormen die noodzakelijke liquiditeitsinjecties een uitdaging in tijden van hoge inflatie. Enerzijds neemt de geldhoeveelheid door die liquiditeitsinjecties opnieuw toe (=versoepeling), terwijl de Fed anderzijds haar beleidsrente optrekt (=verkrapping) om de hoge inflatie te bestrijden. De uitkomst van die moeilijke evenwichtsoefening is een van de grote economische onzekerheden op dit moment.

Hans Dewachter, KBC Group Chief Economist

VS – belangrijkste liquiditeitsinstrumenten van de Fed werden de vorige weken stevig aangesproken