Japanse centrale bank houdt het been stijf

Deze week kwam er ook voor Japan wat meer bewolking aan de conjunctuurhemel. De PMI voor de verwerkende nijverheid daalde van 51,5 tot 51. Het wijst erop dat ook de Japanse economie de gevolgen van de internationale conjunctuurvertraging begint te voelen. De stijging van de PMI voor de dienstensector van 49,5 tot 51,9 wees dan weer op de veerkracht van het deel van de economie dat vooral op de binnenlandse vraag gericht is.

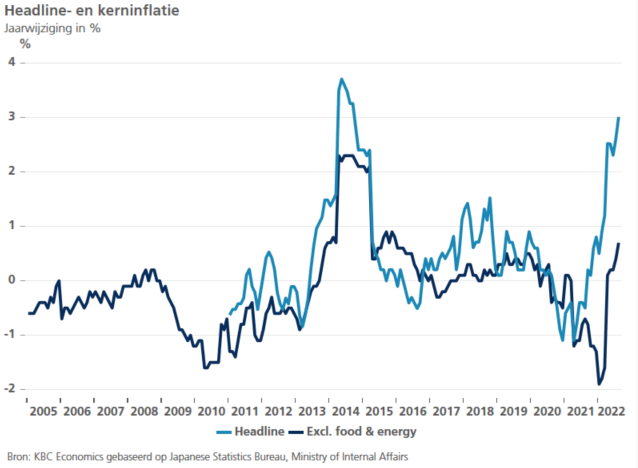

Buitenbeentje in inflatie en monetair beleid

Vooral de oplopende energie-en voedselprijzen, verergerd door de verzwakkende wisselkoers van de yen, verhoogden de headline-inflatie in augustus tot 3% j/j. De kerninflatie (exclusief energie- en voedingsprijzen) steeg daarentegen matig tot slechts 0,7% j/j. De onderliggende inflatie is met andere woorden nog altijd ruim onder de 2%-doelstelling van de Bank of Japan (BoJ). Bovendien interpreteert die BoJ de actuele stijging van de headline-inflatie als een tijdelijk fenomeen, met het risico dat de ze opnieuw naar de (te) lage kerninflatie convergeert.

Dat inflatieplaatje verschilt grondig van de andere grote economieën (VS, eurozone, VK,…), waar de inflatiedruk véél hoger is. De opmerkelijke prijsstabiliteit in Japan is diepgeworteld in de rigide inflatieverwachtingen rond 0% van bedrijven en gezinnen. Die lage inflatieverwachtingen sijpelen door in de loononderhandelingen, en houden zo de rigiditeit van het nominale prijspeil in stand, ondanks de jarenlange inspanningen van de BoJ om de inflatie duurzaam naar 2% te brengen. Ook het feit dat de cyclische component in de werkloosheid nog niet is weggewerkt na de pandemie, weegt op de Japanse inflatie.

Er zijn dus goede redenen waarom de BoJ als enige grote centrale bank aan haar negatieve beleidsrente vasthoudt, en vooralsnog geen aanstalten maakt om iets aan haar beleid van ‘kwantitatieve en kwalitatieve versoepeling, met controle van de rentecurve’ te wijzigen. Concreet betekent dit vooral dat de BoJ tot nader order de bovengrens van 25 basispunten voor de tienjaarse overheidsrente blijft opleggen. De uitdaging voor de BoJ is dat daardoor het 10j-renteverschil tussen de VS en Japan steeds meer oploopt en de wisselkoers van de yen fors verzwakt. Dat krikt weliswaar de inflatie een beetje op, maar een dergelijke geïmporteerde inflatie is allicht niet de soort inflatie die de BoJ nastreeft (liever een inflatie gedreven door een robuuste binnenlandse vraag). Daar komt nog bij dat de Japanse (export)economie tot nu toe maar in beperkte mate profiteerde van de zwakkere yen. De BoJ probeert nu samen met het Ministerie van Financiën dit dilemma (soepel beleid in een verkrappende internationale context) aan te pakken door gerichte interventies op de deviezenmarkten om de yen te ondersteunen. Dat is uiteraard geen duurzame oplossing. Het is echter onwaarschijnlijk dat de BoJ haar beleid nog bijstuurt vóór het einde van de ambtstermijn van de huidige voorzitter Kuroda in april 2023. Als mede-architect van het ‘Abenomics’-beleid is en blijft Kuroda immers een voorstander van een soepel monetair beleid. De lage inflatie geeft hem daarvoor tot nader order de nodige ruimte.

Inflatie stijgt, maar blijft opvallend gematigd (jaarwijziging in %)