Laat de data spreken…

Aan de start van de nieuwe kalendermaand kijken we uit naar het Amerikaans ISM bedrijfsvertrouwen, het ADP arbeidsmarktrapport en de officiële payrolls op vrijdag. De Europese (inflatie) data zijn minstens even belangrijk, met vandaag Duitse, Spaanse en Belgische inflatie als voorschot op het EMU-cijfer morgen. De data mix weerspiegelt de relatieve marktfocus voor beide regio’s.

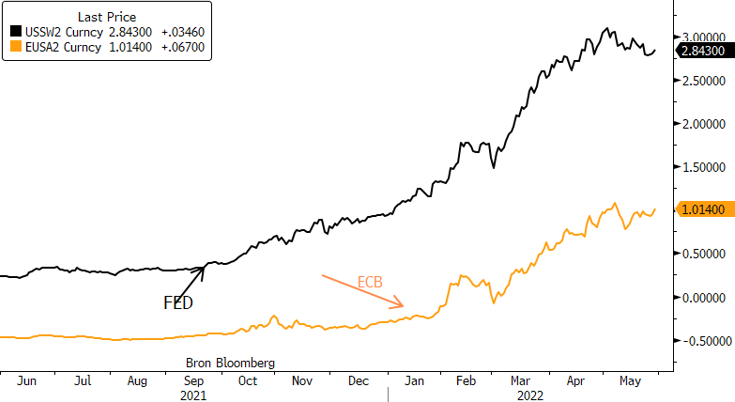

Niet dat groeirisico’s geen thema zijn voor Europa. Integendeel. Met de onzekerheid over de energiebevoorrading en de nabijheid van de oorlog in Oekraïne, blijft het beeld voor de EMU groei uiterst wazig en fragiel. Toch is inflatie nog net iets meer prioritair, zowel voor de markten als voor de beleidsvoerders. Vorige week berichtten we al dat zelfs de duiven onder de ECB-leden beseften dat een ‘doortastend’ optreden niet langer kan uitblijven. Lagarde tekende het ECB-pad voor deze zomer uit. Het einde van de netto-obligatieaankopen begin juli laat dat ECB toe de rente in juli in september (telkens met 25 bpn) te verhogen. De inflatiecijfers vandaag en morgen kunnen duidelijk maken of ook na de ‘roadmap’ van Lagarde het debat over een verhoging met 50 bpn niet opnieuw moet worden opgestart. De eerste tekenen vanmorgen zijn niet bemoedigend. De Spaanse (0.7% m/m, 8.5% j/j ) en eerste regionale Duitse inflatiecijfers suggereren opnieuw een opwaartse verrassing. Een Duitse en EMU inflatie van 8.0%+ is niet uitgesloten. Eind deze week moeten de ECB-raadsleden zich onthouden van commentaren over het beleid in de ‘black-out periode’ voor de beleidsvergadering volgende week. Zeker bij een opwaartse verrassing zal het intern debat over een verhoging met 50 bpn alleen maar intenser worden. De Europese rentes gaan vanmorgen alvast opnieuw tot bijna 10 basispunten hoger. Groeionzekerheid of niet, de ECB moet hoe dan ook eerst iets doen aan de inflatie. Zeker de korte EMU-rentes hebben de cyclische toppen opnieuw binnen handbereik.

In de VS loopt de marktdynamiek recent iets anders. De Fed heeft de markten overtuigd dat ze de inflatie een halt wil toeroepen. Nieuwe verhogingen met 50 bpn (juni/juli) zijn een quasi zekerheid. Tot nu bleven de activiteitsdata degelijk, zeker de consumentenbestedingen. Sommige vertrouwensindicatoren vertoonden wel barstjes. Het is nog hypothetisch denken maar in tegenstelling tot Europa, kan de Fed in de tweede jaarhelft eventueel minder snel gaan dan de huidige verwachtingen (beleidsrentepiek >=3%) omdat ze vroeger begon en doorstander te werk ging. Dat idee kan nog wat aan kracht winnen indien de ISM’s en/of de payrolls zwak zijn.

We trekken zeker nog geen conclusies voor het rentepad volgend jaar. Wel blijft de vaststelling dat de focus voor de EMU in de eerste plaats op inflatie blijft, terwijl de markt in de VS iets meer ruimte ziet voor een balans tussen inflatie en groei. Het minstens tijdelijk stilvallen van het opbod aan Fed-renteverwachtingen nam recent ook de dollar wat wind uit de zeilen. We blijven voorzichtig om nu al te spreken van een euroherstel. Hoe dan ook, het terugwinnen van het maart-dieptepunt van EUR/USD 1.0806 zou het beeld voor de combinatie verbeteren, ook al komt dat deels op conto van een zwakkere dollar.

2-j rente VS (zwart) en EMU (oranje): forceren inflatiecijfers relatieve EMU inhaalbeweging?