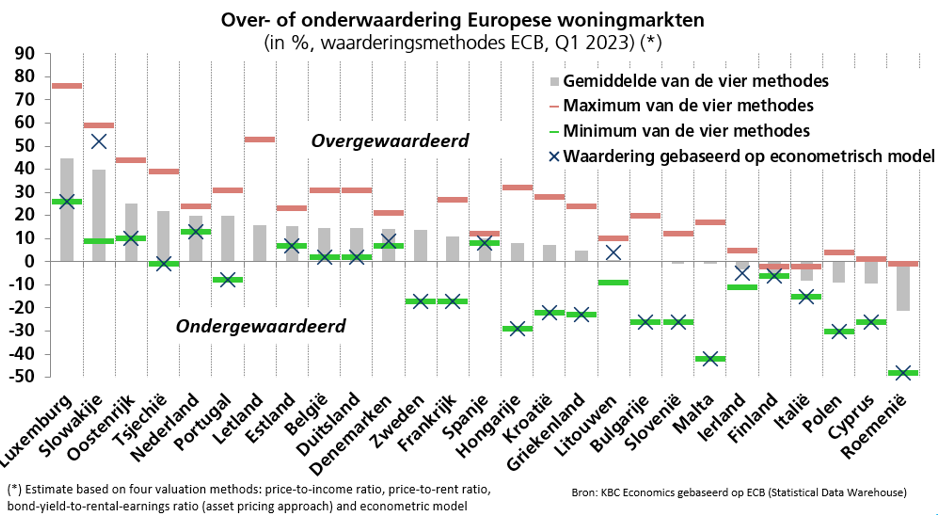

Overwaardering EU-woningmarkt neemt verder af

Nadat Eurostat eerder al de Q1 2023-woningprijscijfers had gepubliceerd, maakte de ECB onlangs ook haar waarderingsmaatstaven voor de EU-woningmarkten in dat kwartaal bekend. Daaruit blijkt dat de mate van overwaardering verder is gedaald. Volgens het gemiddelde van de vier maatstaven die de ECB becijfert, bedroeg de overwaardering in de hele EU in Q1 2023 nog 9,1% (ongewogen gemiddelde van de 27 landen),

komende van 10,2% in Q4 2022 en een piek van 13,7% in Q1 2022.

Dat de woningmarkten alsmaar minder ‘overdreven’ geprijsd zijn, heeft vooral te maken met de forse afkoeling van de woningprijsdynamiek tijdens de voorbije kwartalen. In Q1 2023 was de jaar-op-jaarstijging van de prijzen in de EU teruggevallen tot amper 0,8%, komende van 10,4% in Q1 2022. In het vierde kwartaal van 2022 en het eerste van 2023 waren er zelfs prijsdalingen t.o.v. het voorgaande kwartaal, ten belope van 1,4% respectievelijk 0,7%. De afkoeling heeft te maken met de intussen sterk gestegen rente en de energiecrisis, die een rem zetten op de koopkracht van de gezinnen.

De afname van het gemiddelde van vier ECB-waarderingsmaatstaven tussen Q1 2022 en Q1 2023 deed zich voor in 21 van de 27 landen. In zes landen (Luxemburg, Slowakije, Oostenrijk, Tsjechië, Nederland en Portugal) bleef het Q1 2023-cijfer op of boven 20%. Met uitzondering van Portugal viel het cijfer wel in al die landen (soms fors) terug tussen Q1 2022 en Q1 2023. De sterkste afname van het gemiddelde in die periode deed zich voor in Hongarije (van 22,3% naar 8,0%), de sterkste toename in Griekenland (van -3,0% naar 4,8%). In België bedroeg het gemiddelde van de vier ECB-maatstaven in Q1 2023 14,8%, komende van 15,8% in Q1 2022 en een piek van 20,8% in Q2 2020.

Modelwaardering

Eén van de vier ECB-maatstaven betreft de waardering gebaseerd op een econometrisch model. Deze modelbenadering raamt aan de hand van fundamentele determinanten een evenwichtsprijs. Wanneer de effectief opgetekende woningprijs hiervan afwijkt, dan wijst het ECB-model op een onder- of overwaardering. Enkel in Slowakije (52%) en Luxemburg (26%) was er volgens de aldus berekende modelwaardering nog een forse overwaardering in Q1 2023, al viel die in beide landen wel terug vergeleken met een jaar eerder.

Een kritiek die soms op het ECB-model wordt geuit, is dat het vrij rudimentair is (bijv. gebruik bbp per capita en obligatierente i.p.v. gezinsinkomen en hypotheekrente als verklarende variabelen). Voor België wijst het ECB-model op een overwaardering van slechts 2% in Q1 2023, komende van zelfs een onderwaardering van 9% in Q4 2022. Volgens het model van KBC Economics, dat ruimer is en onder meer ook wijzigingen inzake vastgoedbelasting in rekening brengt, was de Belgische woningmarkt in Q1 2023 met zo’n 9% overgewaardeerd (11,8% in Q4 2022). Voor Slowakije, één van de KBC-markten in Centraal-Europa, zou de overwaardering volgens het model van KBC Economics dan weer veel lager liggen (nl. op 8,9%) dan wat het ECB-model aangeeft (52%). Gezien de soms grote verschillen tussen de diverse bronnen en benaderingen, moet met de interpretatie van de waarderingsbecijferingen voorzichtig worden omgesprongen.