Poolse centrale bank zet inhaalrace voort

Adam Glapinski is tegenwoordig de personificatie van de uitdrukking bakzeil halen. De Poolse cheerleader van de tijdelijk hogere inflatieverhaallijn moet de kelk tot de bodem ledigen. In oktober ging de Poolse centrale bank onverwacht van start met een opwaartse rentecyclus (0.1% tot 0.5%). Vorige week volgde al een tweede – onverwacht grote – renteverhoging tot 1.25%. Glapinski predikt ondertussen in de woestijn als hij de nood tot extra renteverhogingen afzwakt. De vraag is niet of een derde opeenvolgende monetaire verstrakking volgt op de vergadering van 8 december, maar wel hoe groot ze zal zijn. De inflatiecijfers van november (publicatie 30/11) zullen bepalend zijn.

Daarnaast neemt de politieke druk toe. De NBP-voorzitter kon lang lezen en schrijven met de PiS-regering. Een soepel fiscaal beleid aangevuld met een soepel monetair beleid als toverdrank voor een viriele economie. De Covid-pandemie legde de ongewenste nevenwerkingen van dit medicijn bloot: inflatie. De Poolse inflatie steeg tot 6.8% op jaarbasis en bedraagt bijna het dubbele van de toegestane 1% afwijking rond de 2.5%-doelstelling. De PiS-regering heeft niet langer het onaantastbare statuut van enkele jaren geleden. De eroderende Poolse koopkracht werd proxy voor een slinkende electorale basis. Om dat proces een halt toe te roepen schoof de premier de zwarte piet richting Glapinski door. Ondertussen krijgt de NBP-voorzitter zelfs vanop de Poolse oppositiebanken het label “incompetent”. Zijn verdediging dat het soepele fiscale beleid minstens medeverantwoordelijkheid draagt voor de prijsontwikkeling wordt zo veel mogelijk in de kiem gesmoord.

Keren we terug tot de kern van de zaak, dan zetten nieuwe inflatieprognoses de renteverhoging met 75 basispunten kracht bij. De Poolse centrale bank verhoogde ze voor dit jaar van 3.4%-4.4% in juli tot 4.8%-4.9%, voor volgend jaar van 2.5%-4.1% tot 5.1%-6.5% en voor 2023 van 2.4%-4.3% tot 2.7%-4.6%. Bovendien zijn de prijsstijgingen volgens de NBP niet langer enkel/vooral op het conto van tijdelijke factoren te schrijven. De sterke binnenlandse groei (consumptie) draagt ook haar steentje bij. De gunstige omstandigheden op de Poolse arbeidsmarkt vertalen zich dan weer in hogere lonen. Risico’s rond het verwachte inflatiepad blijven opwaarts gericht tegen de achtergrond van een sterk binnenlands herstel.

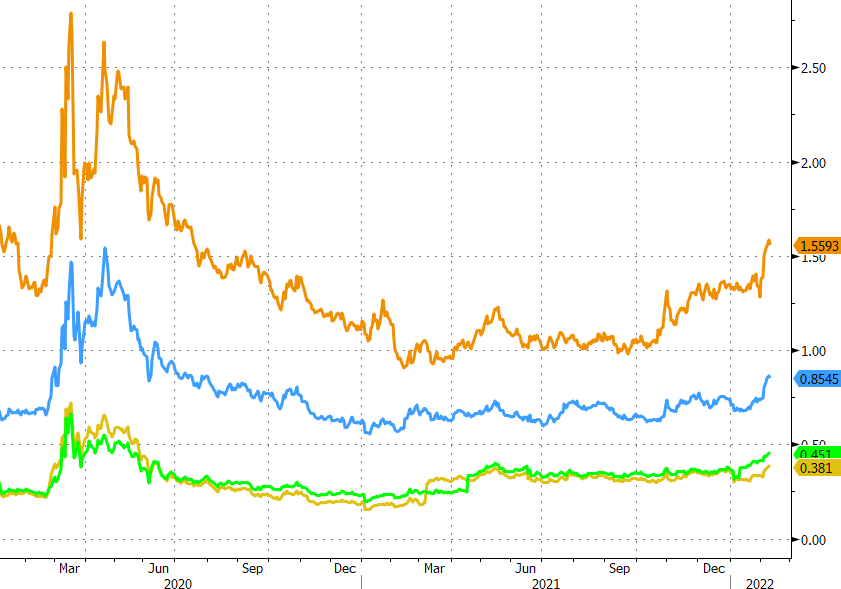

Eens te meer vond de grootste reactie plaats op de rentemarkt. De Poolse swaprentecurve noteert vandaag 42 basispunten hoger ten opzichte van vorige week aan het korte eind van de curve (2j). Op de langere looptijden bleef de stijging beperkt tot zo’n 10 basispunten. De Poolse geldmarktrentes verwachten dat de beleidsrente eind volgend jaar zal pieken rond 3%. De zloty genoot amper van die gunstige rentedynamiek. De Poolse reële rentes blijven uiteraard negatiever dan bijvoorbeeld in Europa. Mogelijk wacht de (wissel)markt op nog doortastendere actie om die trend te keren. De recente CZK-winsten kunnen op termijn als leidraad dienen voor de zloty.

Mathias Van der Jeugt, KBC Marktenzaal

EUR/PLN: zloty profiteert (nog) niet van verstrakkingscyclus NBP