VS schuldakkoord: over tot de orde van de dag?

Markten namen gisteren een ‘verwarde start’. Amerika was gesloten (Memorial Day) en Europese markten moesten hun eigen weg zoeken. Dat zorgt meestal voor weinig inspirerende handel. Ze kregen gelukkig het akkoord voorgeschoteld tussen President Biden en Republikeins voorzitter van het Huis van Afgevaardigden, Kevin McCarthy, over het verhogen van het schuldplafond. Dat moet een noodlottige default vermijden wanneer de schatkist volgende week zijn laatste beschikbare dollar uitgeeft. Europa reageerde voorzichtig met lagere rentes. De dollar blijft sterk, maar de echte reactie is voor vandaag.

Vorige week was de marktverhaallijn nochtans heel duidelijk. Volgens Amerikaanse data loert de recessie niet om de hoek. Tegelijk blijft de prijsdruk hoog. De markten leefden lang in ‘een uitstel-wordt-afstelscenario’, maar staan opnieuw gepositioneerd voor een bijkomende renteverhoging met 25 basispunten in juni of juli.

Gaat het akkoord over het schuldenplafond iets veranderen in het economisch beeld of de marktverhaallijn? We betwijfelen het. Eerst even kort de inhoud. Uiteraard is het een politiek compromis. Het moet goedgekeurd geraken zowel in het Huis Van Afgevaardigden waar de Republikeinen de meerderheid hebben als in de Senaat waar de Democraten het voor het zeggen hebben. Volgens het akkoord wordt het schuldplafond van $31 400 mld opgeschort tot januari 2025 (een mooi cadeau voor de nieuwe president in geval van verdeeld congres). In ruil mogen de uitgaven volgend jaar niet en in 2025 slechts 1% stijgen. De beperking geldt niet voor defensie en sociale zekerheid, maar de voorwaarden voor bepaalde sociale programma’s worden strikter.

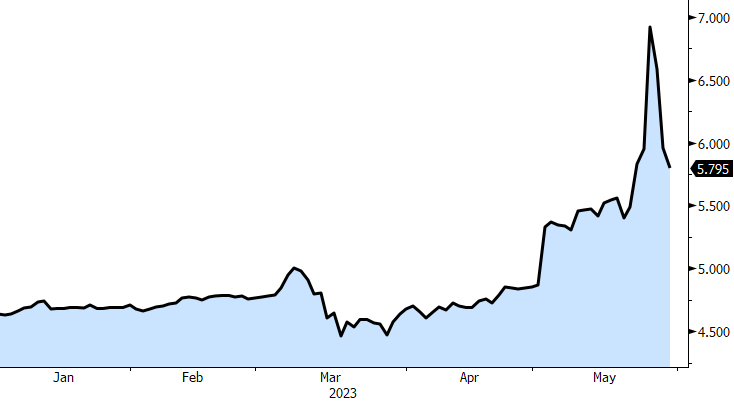

Terug naar de vraag: wat betekent dit voor de markten? In theorie valt een mogelijk desastreuze onzekerheidsfactor weg. Risk-on dus? Vraag is of de markt er ooit echt vanuit ging dat de VS haar verplichtingen niet zou nakomen. Het bleef eerder een onwaarschijnlijk ‘staartrisico’. Buiten een risicopremie op schatkistcertificaten die vervallen in de ‘kritische periode’ begin juni, zagen we weinig consistente ‘debt-ceiling’ positionering doorheen de markten.

Die schatkistpremie is overigens nog niet helemaal weg. In de procedureslag om het akkoord deze week door het congres te loodsen, blijft er kans op vertragingsmaneuvers van zowel Republikeinen als Democraten die vinden dat de deal te ver/niet ver genoeg ging. Biden en McCarty gaan er vanuit dat ze voldoende gematigden uit beide partijen over de schreef kunnen trekken om het ondenkbare (een Amerikaanse default) te vermijden.

In theorie kunnen de uitgavenbeperkingen de groeibijdrage van de overheid afremmen. De Fed moet het beleid dan minder verstrakken om vraag en inflatie af te koelen. Toch trekken we in eerste instantie geen al te grote conclusies. Zodra het politiek probleem van de baan is, wordt het waarschijnlijk snel over tot de orde van de dag. Deze week bestaat die dagorde in de VS uit consumentenvertrouwen (vandaag), vacatures (JOLTS, morgen), het ADP-arbeidsmarktrapport en ISM vertrouwen uit de verwerkende nijverheid (donderdag) en als orgelpunt de payrolls op vrijdag. In Europa kijken we uit naar nationale inflatiecijfers in de aanloop naar de Europese (kern)inflatie donderdag. Zonder uitschuivers is er weinig reden voor de markten om op de recente herpositionering op de rentemarkt terug te komen.

Rente VS op schatkistcertificaat met vervaldag 8 juni: risicopremie daalt na akkoord schuldplafond?