De laatste rechte lijn naar Fed en ECB

Volgende week buigen zowel de Federal Reserve als de Europese Centrale Bank zich over het monetair beleid. De gouverneurs van die eerste houden zich sinds afgelopen weekend aan een verplichte zwijgplicht in de aanloop naar de vergadering op drie mei. Als het van de markt afhangt, trekt de Fed de rente een laatste keer op met 25 bpn tot 5-5.25%. Dat is in lijn met wat de centrale bank zelf vooropstelde in de maart-mediaanvoorspellingen. Voorzitter Powell en de zijnen krijgen met de eerstekwartaal groeicijfers aanstaande donderdag en PCE-inflatie (maart) op vrijdag de laatste economische input. Het is weinig waarschijnlijk dat die de zaak nog in de ene of andere richting beïnvloeden. Maar we houden toch best één oog op dat favoriete informele Fed-communicatiekanaal, de Wall Street Journal.

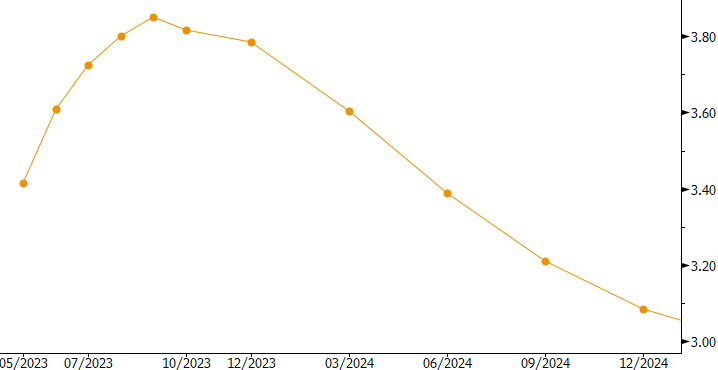

Voor de raadsleden van de ECB vangt de stille periode pas later deze week aan. Daar maakte onder meer NBB-gouverneur Wunsch gretig gebruik van. De monetaire havik brak tijdens een gesprek met de Britse zakenkrant Financial Times vanmorgen nog eens een lans voor een beleidsrente van 4%. Van een pauze in de cyclus kan geen sprake zijn zolang loongroei en kerninflatie niet afzwakken. De onderliggende prijsdruk in de eurozone liep afgelopen maand op tot een nieuw record van 5.7%. Twee dagen vóór de ECB-vergadering van vier mei volgt de update voor april, samen met andere cruciale informatie komende van de kwartaalbevraging bij Europese kredietverstrekkers. Eind deze week lichten enkele nationale inflatiecijfers echter al een tipje van de sluier op. België doet dat naar goede gewoonte als een van de eersten op donderdag. Duitsland, Frankrijk, Spanje en Portugal volgen daags nadien met op diezelfde dag de eerste inschatting van de Europese groei. Na de stagnatie in het door de energiecrisis geteisterde 2022kw4, trok de economie afgelopen kwartaal wellicht alweer lichtjes aan (0.2% kw/kw). De combinatie van blijvend hoge (kern)inflatie en economische veerkracht versterkt in principe de case voor een renteverhoging met 50 bpn. De markt dicht dit scenario voorlopig 25% kans toe.

Voor de Fed en ECB is het nog even aftellen, maar de Hongaarse centrale bank (MNB), de Zweedse Riksbank en de Bank of Japan komen deze week al aan de bak. Bij de MNB is het afwachten of ze de door haar vicegouverneur aangekondigde rentenormalisatie morgen effectief aftrapt. De Riksbank rest woensdag weinig keuze dan een renteverhoging met minstens 50 bpn tot 3.5%. Inflatie was in maart veel hoger dan de Riksbank inschatte terwijl de Zweedse munt amper herstelde van de recente dieptepunten. Die aanhoudend zwakke SEK staat recent op de radar van de Riksbank omdat het de inflatiequeeste bemoeilijkt. De Bank of Japan komt vrijdag voor de eerste keer samen onder kersvers voorzitter Ueda. Zijn voorkeur voor het status quo, op korte termijn althans, is al langer duidelijk. En de illustere “bronnen” pleitten bij persagentschap Bloomberg vorige week nog gelijkaardig, o.a. omwille van de risico’s voor financiële stabiliteit. Nog geen dag later volgde een belangrijk tegenargument. Het nationale inflatiecijfer (ex. voeding en energie) steeg in maart tot het hoogste niveau in meer dan 40 jaar (3.8%). Net voor de beleidsvergadering krijgt de BoJ met het aprilcijfer voor Tokio op het laatste moment nog een reality check aangeboden. Inflatie in de hoofdstad is een goede directionele voorspeller van het nationale cijfer. De onderliggende prijsreeks loopt naar verwachting op van 3.4% tot 3.5%.

Marktverwachtingen voor de ECB-beleidsrente: 50 bpn in mei noch 4% piek verdisconteerd