Chinese groei overtreft verwachtingen

Deze ochtend publiceerde het National Bureau of Statistics of China het Chinese reële bbp-cijfer voor het eerste kwartaal van 2023. Het cijfer geeft een eerste officiële economische inkijk na het loslaten van het zero-covidbeleid in december 2022. De afnemende wereldwijde groeidynamiek, als gevolg van het uitdoven van het post-covid herstel, de stijgende rentevoeten en de hoge inflatie, maken het Chinese economische herstel extra belangrijk als positieve groeiboost voor andere landen.

Voorlopende indicatoren zaaiden onrust

Er was de voorbije maanden wat ongerustheid over de sterkte van het economisch herstel in China omdat de voorlopende indicatoren in verschillende richtingen wezen, met onder meer enkele tegenvallende cijfers uit de verwerkende industrie en de vastgoedsector. Bovendien begon het kwartaal met een grote besmettingsgolf omdat covid-19 voor het eerst vrij spel kreeg na jaren van strenge maatregelen om infecties te voorkomen. De recente publicatie van de exportdata voor maart deden de gemoederen wel al wat bedaren want deze toonden een sterke stijging (+14.8% jaar-op-jaar in USD-termen) terwijl de markten een daling verwachtten (-7%).

Sterke start van het jaar

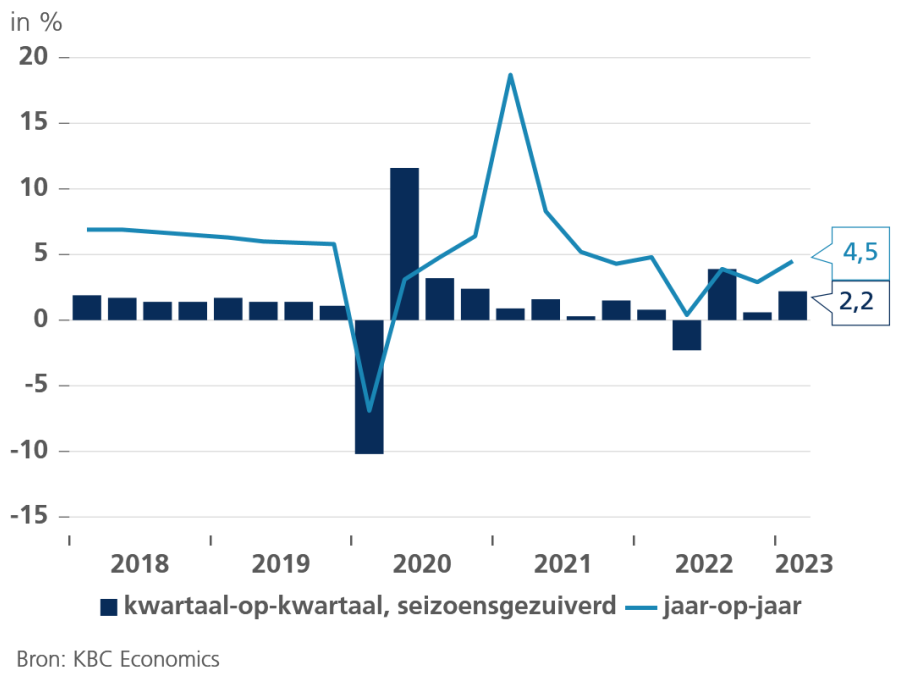

Uiteindelijk bleek de vrees voor een tegenvallend cijfer inderdaad ongegrond. De Chinese economie groeide in het eerste kwartaal van 2023 met 4,5% jaar-op-jaar (consensus 4%). Een kwartaal eerder lag de groei nog op 2,9%, er is dus duidelijk sprake van een heropeningseffect. Vooral de dienstensector tekende een grote groeiverbetering op. Bij uitstek de diensten die het meest geleden hebben onder de strenge covid-maatregelen, zoals accommodaties en catering, presteerden uitzonderlijk sterk.

Extra duwtje in de rug

Het groeicijfer voor het eerste kwartaal is bemoedigend maar er is meer nodig om de doelstelling van 5% te halen die de overheid voorop gesteld heeft voor het volledige jaar in 2023. De zwakke reële bbp-groei in 2022, die dient als vergelijkingspunt, zal hierbij zeker helpen maar er wordt verwacht dat de overheid ook een extra duit in het zakje zal doen via infrastructuurwerken, onder meer voor de uitbouw van het 5G-netwerk en de uitbreiding van de metrolijnen. Bovendien kan er ook uit de hoek van het monetaire beleid een extra stimulus komen, bijvoorbeeld door een verlaging van de medium-term lending facility (MLF) rente. Dit is makkelijker in China dan in veel andere landen omdat de inflatiedruk er nog steeds laag is en bovendien ook afneemt. Deze trend werd nogmaals bevestigd in maart, toen daalde de consumptieprijsindex tot +0,7% jaar-op-jaar, terwijl in februari nog +1% opgetekend werd.

Chinese reële BBP-groei