Tegenwind steekt op voor Belgische woningmarkt

Ondanks een moeilijke periode gekenmerkt door de pandemie en energiecrisis presteerde de Belgische woningmarkt de voorbije drie jaren nog erg goed. Zowel het aantal verkooptransacties op de secundaire markt van bestaande woningen als het aantal bouwvergunningen op de primaire markt van nieuwbouw bleef op een vrij hoog niveau. De algemeen nog gunstige situatie neemt niet weg dat er in 2022 alsmaar meer tekenen kwamen van een mindere dynamiek.

Afkoeling van de activiteit…

De afkoeling van de woningmarkt kwam in eerste instantie tot uiting in de nieuwbouw, met enerzijds een daling van de bouwvergunningen en effectieve bouwinvesteringen en anderzijds een afzwakking van de door bouwbedrijven verwachte vraag. De bouwinvesteringen door de huishoudens daalden in de drie laatste kwartalen van 2022. In Q4 lagen ze 5% lager dan in Q1. Volgens de NBB-conjunctuurbarometer hield de beoordeling van de actuele bestellingen in de bouw, hoewel ook dalend sinds het voorjaar van 2022, nog redelijk stand. Maar de verwachte toekomstige vraagontwikkeling kelderde wel. Ook de secundaire markt van bestaande woningen koelt af. Volgens cijfers van de Federatie van het Notariaat zijn er in de eerste twee maanden van 2023 10,5% minder woningen verkocht dan in dezelfde periode in 2022.

…gaat gepaard met geringe prijsdruk

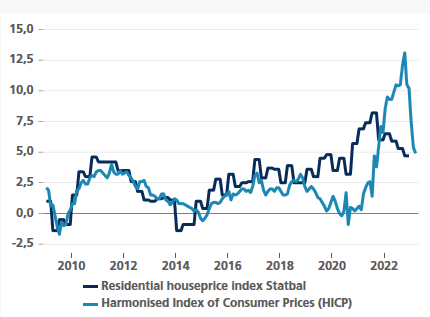

De recente tekenen van zwakkere activiteit gingen gepaard met een geringere jaarstijgingsdynamiek van de woningprijzen. Die bereikte volgens de residentiële woningprijsindex van Statbel een piek van 8,2% in Q3 2021 en viel sindsdien terug tot 4,7% in Q4 2022. De verzwakking van de prijsdruk deed zich voor zowel bij bestaande als nieuwe woningen. Voor 2022 als geheel bedroeg de prijsstijging nog 5,6%, komende van 7,1% in 2021.

De afkoeling heeft vooral te maken met de intussen gestegen rentes en met de energiecrisis, die een rem zetten op de reële koopkracht. Voor veel Belgische huishoudens wordt het alsmaar moeilijker om een eigen woning te financieren. Ook de vastgoedinteresse vanwege investeerders, die tot voor kort in het lagerenteklimaat op zoek waren naar rendement, zwakt af. Verder is er ook de sterke prijsstijging van bouwmaterialen, die het voorbije decennium hoger was dan die van het geheel van goederen en diensten in de CPI . Ten slotte zorgt de nog altijd behoorlijke onzekerheid rond de geopolitieke situatie, meer bepaald het verdere verloop van de Oekraïne-oorlog, er allicht voor dat een deel van de potentiële woningkopers of -bouwers hun beslissing uitstellen.

De tegenwind op de woningmarkt heeft er in combinatie met de hoge inflatie voor gezorgd dat de nominale woningprijsgroei, die sterk is vertraagd maar niet stilgevallen, sinds eind 2021 achterbleef op de algemene CPI. Concreet daalden de reële woningprijzen (de nominale prijzen gecorrigeerd voor de algemene CPI-inflatie) tussen Q3 2021 en Q4 2022 met bijna 9%. Dat is de sterkste reële prijscorrectie in goed een jaar tijd sinds het begin van de jaren 80.

België – Woningprijsdynamiek vs algemene inflatie (j/j-wijziging woning prijzen en HICP (in %)