Duitse heropstanding is cruciale, maar onzekere factor

De Duitse economie gaat een barslecht jaar tegemoet. Daarover zijn alle economen en internationale instellingen het eens. De afkoeling ging van start midden 2018 waarbij de invoering van strengere CO2-emissienormen en de lage waterstand van de Rijn belangrijke hinderpalen waren voor de Duitse industrie. Bovendien verslechterden de voortuitzichten op de internationale markten door de handelsoorlog en de internationale conjunctuur. Tegelijk blijft quasi iedereen geloven in een heropstanding voor de Duitse economie, maar waar en wanneer? Ondanks de consensus onder analisten blijft een belangrijke vraag of dit herstel, essentieel om de gehele Europese economie te ondersteunen, er überhaupt wel zal komen.

Cijfers voor de Duitse industrie geven op dit moment een gemengd beeld. De Duitse industriële productie blijft krimpen (-0,8% m/m in januari). Vooral nieuwe bestellingen hebben het moeilijk (-2,6% m/m in januari), wat wijst op de snelle groeivertraging. De groei in producentenprijzen stabiliseert (-0,1% m/m in februari), terwijl groothandelsprijzen prijzen toenemen (+0,3% m/m in februari). Ondanks de vertraging in de industriële productie valt op dat de werkgelegenheid in de Duitse industrie blijft groeien (2,2% j/j in januari). Ook de constructiesector doet het bijzonder goed. Met andere woorden, Duitse ondernemingen blijven in expansie geloven en bouwen verder aan hun productiecapaciteit. De combinatie van deze gegevens ondersteunen de stelling dat de groeivertraging in de Duitse economie van tijdelijke aard is.

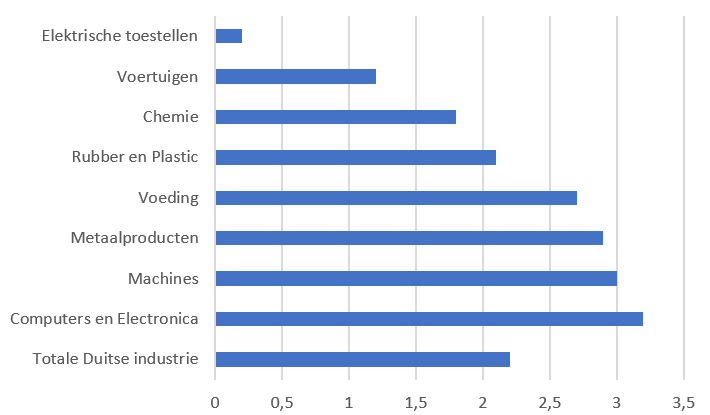

Opvallend is wel dat de werkgelegenheid traag groeit in de auto- (+1,2% j/j in januari) en de chemiesector (+1,8% j/j). Deze sectoren werden het hardst getroffen door de tijdelijke disrupties. Bovendien weegt de onzekerheid over een mogelijke escalatie van de handelsoorlog naar de Europese autosector zwaar op de Duitse autonijverheid. Doordat beide sectoren zwaargewichten zijn in de Duitse economie wegen deze sectorspecifieke schokken zwaar door.

De exportgroei is intussen stilgevallen (0% m/m in januari), terwijl de importgroei (+1,5% m/m in januari) sterk blijft, ondersteund door jobcreatie en stijgen lonen. Het negatieve netto-exporteffect is uiteraard ook slecht nieuws voor het verloop van de bbp-groei. Meer structureel wijst de relatief sterke importgroei niettemin op de fundamentele sterkte van de Duitse economie. Grote vraag is of de Duitse exportgroei opnieuw positieve regionen zal opzoeken in de komende maanden. Nieuwe cijfers zullen met een vergrootglas worden bekeken. Voorlopig blijft het een open vraag of het internationale handelsklimaat zal opklaren de komende maanden.

Naast conjuncturele volatiliteit en onzekerheden wordt de Duitse groei ook structureel bemoeilijkt, met name door de krapte op de Duitse arbeidsmarkt. Naast een gebrek aan geschoolde arbeidskrachten versnelt ook de groei in de arbeidskosten. Die zetten geleidelijk een rem op de verdere expansie van de Duitse industriële productie. Er gaan in Duitse kringen steeds luidere stemmen op om de arbeidsmarkt te hervormen. Een sterkere inzet op scholing en marktconforme maatregelen is ook bij onze oosterburen noodzakelijk. Toch is het onwaarschijnlijk dat deze structurele factoren de groeivooruitzichten op korte termijn zullen verstoren. Het groeipotentieel van de Duitse economie blijft onaangetast. Het meest waarschijnlijke scenario blijft dan ook dat de Duitse economie op relatief korte termijn een heropleving zal doormaken.

Figuur - Werkgelegenheidsgroei in januari 2019 (j/j, %, bron: Destatis)