Europese Renaissance: wie gaat dat betalen?

In de aanloop naar de Europese parlementsverkiezingen lanceren heel wat politieke leiders hun beleidsaccenten voor de komende jaren. Eensgezind klinkt een pleidooi voor een sterker Europa, maar de invulling daarvan verschilt uiteraard aanzienlijk tussen, maar ook binnen, de politieke fracties in het Europees Parlement. Recente verkiezingen in diverse EU-lidstaten doen vermoeden dat de Europa-kritische partijen ook op het Europese toneel goed zullen scoren. De meer traditionele Europese partijen zullen heel veel moeite moeten doen om een stabiele meerderheid te bekomen in het Europees Parlement. Deze situatie heeft ten minste één voordeel: het debat over de toekomst van Europa wordt gevoerd, en politieke ambities kunnen enkel worden gerealiseerd mits duidelijke engagementen en voorstellen. In het verleden waren de Europese Parlementsverkiezingen veelal non-events, waardoor uiteraard ook de Europese burgers weinig interesse betoonden in het politieke schouwspel, en bij uitbreiding in gans Europa.

De Franse President Macron gaf recent een duidelijk schot voor de boeg. Hij spreekt de Europese (en niet Franse) burgers aan om front te vormen voor een positief Europees project, als reactie tegen toenemend nationalisme in meer en meer EU-lidstaten. Met zijn voorstel voor een ‘Europese Renaissance’ geeft hij tegelijk aan dat het anders moet in Europa. Economisch gesproken kunnen we dit enkel toejuichen. De Europese economie hinkt opnieuw achterop in een mondiaal perspectief. Terwijl de groeivertragingen in de VS en China mild zijn, worstelt Europa om de economie nieuw leven in te blazen. Nogmaals wordt duidelijk hoe weinig slagkracht Europa heeft om een macro-economische stimulans te bieden op Europees niveau. De groeivertraging treft quasi alle EU-lidstaten – weliswaar niet in dezelfde mate – maar een Europees antwoord blijft uit. Europa heeft noch de budgettaire instrumenten, noch de juiste beleidsdomeinen om een stabiliserende rol te spelen wanneer het internationaal economisch stormt. Met een Europees budget van minder dan 1% van het Europese BBP, kan Europa geen actieve rol spelen in het stimuleren van de Europese economie op korte termijn. Enkel op langere termijn speelt Europa een rol, vooral via de EU-fondsen voor achtergestelde lidstaten en regio’s. Het pleidooi van heel wat politici om eindelijk een degelijke EU/EMU-begroting uit te bouwen botst al snel op het veto van de grotere lidstaten die vrezen dat dergelijke begroting enkel zal worden aangewend om verdere transfers binnen Europa gestalte te geven, zonder Europese controle op het beleid in de EU-lidstaten.

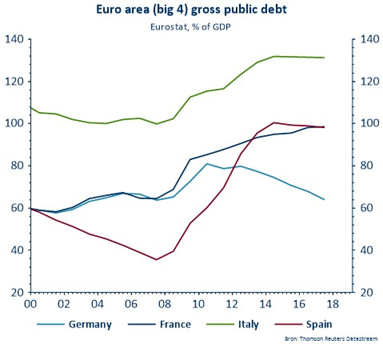

Macrons renaissance-idee is gebaseerd op drie pijlers: vrijheid, veiligheid en vooruitgang. Vooral de laatst pijler is essentieel voor Europa’s toekomst. Europa hinkt achterop in termen van productiviteitsgroei, jobcreatie, innovatie etc. Met andere woorden, de essentiële bouwstenen voor een meer welvarende Europese samenleving zijn momenteel zwak. Maar koken kost geld. De overheidsfinanciën van de EU-lidstaten (zie figuur), met uitzondering van Duitsland, laten niet toe om grote financiële avonturen te ondernemen. Het debat zal dus moeten worden gevoerd hoe Europa financiële middelen kan mobiliseren om een ambitieus project in de steigers te zetten. Het debat over schuldencreatie op Europees niveau ligt moeilijk, maar is economisch zinvol. Indien we structureel investeren in de Europese toekomst, is het wenselijk dat we dit ook op Europees niveau financieren. De privésector sterker betrekken bij structurele Europese investeringen moet ook mogelijk zijn. Op deze domeinen hikt Europa sterk achter op bijvoorbeeld de Amerikaanse en Chinese aanpak. Tijd om het geweer van schouder te veranderen.

Figuur - Euro area (big 4) gross public debt