Klimaat als blijvende uitdaging voor de Duitse economie

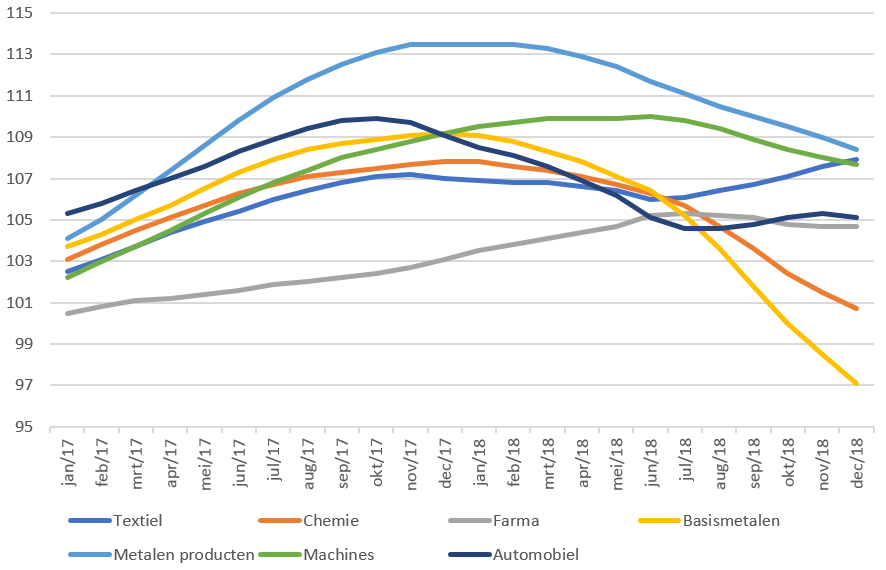

De groeivertraging in Duitsland is hoofdzakelijk toe te schrijven aan tijdelijke factoren. De implementatie van nieuwe emissienormen weegt op de Duitse autoproductie en heeft intussen heel wat andere industriële sectoren besmet. Ook de lage waterstanden van de Rijn en andere rivieren veroorzaakten kopzorgen bij de grote industriële bedrijven. Logistieke uitdagingen verstoorden in 2018 de productieketen. Ook de energietransitie is een ingrijpend proces. Niet enkel besliste Duitsland het pad van de kernenergie te verlaten, maar geleidelijk worden ook steen- en bruinkoolcentrales minder aanvaardbaar. Dit alles zet druk op de industriële productie in heel wat sectoren, maar zeker niet op alle sectoren. Zo is de trendevolutie negatiever voor de chemiesector dan voor de autonijverheid (zie figuur). Defensieve sectoren houden ook beter stand.

Vele economen wijzen op een samenloop van omstandigheden in deze tijdelijke factoren. Die verklaren de sterke groeivertraging in het derde kwartaal in 2018. Intussen is duidelijk dat de effecten langer dan een of twee kwartalen zullen aanslepen, maar toch zien we in de groeivooruitzichten van quasi alle analisten een heropleving in de Duitse economie naar het einde van 2019 toe, evenals in 2020. We onderschrijven die visie ook in het KBC economisch scenario. Na een groei van 1,5% in 2018, verwachten we een verdere groeiterugval tot 0,9% in 2019, gevolgd door een herstel tot 1,5% in 2020. Er zijn immers duidelijke argumenten voor een relatief snel herstel in de Duitse economie. De meeste autofabrikanten maken goede vooruitgang in de aanpassing van hun wagenaanbod. Het waterpeil van de Rijn normaliseert. En de Duitse overheid investeert, samen met de privésector, in de Duitse Energiewende om de transitie zo vlot mogelijk te laten verlopen. Bovendien zit de Duitse overheid in een gezonde financiële positie waardoor meer fiscale stimulus kan worden aangewend om de economie opnieuw aan te zwengelen. Dat laatste is voorlopig niet nodig aangezien de sterke arbeidsmarkt de consumptie ondersteunt en de investeringen sterk blijven. Enkel de onzekere internationale context kan roet in het eten gooien. Een no-deal brexit zal ook de Duitse exporteurs treffen. Vooral een escalatie van de handelsoorlog naar Europa staat met stip op nummer één als de grootste risicofactor voor Duitsland. Blijvend sterke groei in de VS en China zouden soelaas kunnen brengen.

Bij schokken in de economie is het altijd de vraag of ze tijdelijk of permanent zijn, en indien tijdelijk, hoe lang tijdelijk duurt. De economische sterren staan nog steeds gunstig voor onze oosterburen. Toch geven de huidige ervaringen aan hoe kwetsbaar de sterke Duitse economie is voor klimaatverandering. De tijdelijke factoren van vandaag zijn immers alle gerelateerd aan het klimaat. We beseffen intussen dat klimaatverandering geen eendagsvlieg is. Het lijkt dan ook waarschijnlijk dat de huidige verstoring in de werking van de Duitse economie zich in de toekomst nog zal herhalen… tenzij er werk wordt gemaakt voor een vooruitziend economisch beleid. Wat geldt voor Duitsland geldt uiteraard voor alle landen. Maar de relatief sterke afhankelijkheid van Duitsland van traditionele industriële activiteiten maken de grootste Europese economie bijzonder kwetsbaar.

Klimaatmarsen schudden iedereen vandaag wakker, maar het maatschappelijk debat vernauwt snel tot energie of consumptiegedrag. Structurele aanpassingen in ons industrieel weefsel zijn noodzakelijk om aan de klimaatuitdagingen het hoofd te bieden. De Duitse industrie én de politiek moeten een wijze les trekken uit de recente gebeurtenissen. Om dergelijke tijdelijke disrupties in de toekomst te voorkomen hebben we nood aan meer ingrijpende planning op lange termijn. Duitsland beschikt over de middelen om dit te realiseren. Bovendien zal het Duitse voorbeeld stichtend zijn voor de andere Europese landen. Er is werk aan de winkel!

Figuur - Trendevolutie in Duitse industriële productie (volume-index 2015=100, per sector – Destatis 2019