Geen stormweer door ontwerpbegrotingen

In de herfst vallen niet alleen de bladeren van de bomen. Volgens de Europese regels over het begrotingsbeleid van de eurolanden moeten ook de nationale ontwerpbegrotingen voor het komende jaar uiterlijk op 15 oktober bij de Europese Commissie (EC) binnen dwarrelen. Stormweer zal dat dit jaar niet veroorzaken. De begrotingsnormen (onder meer maximum 3% van het bbp voor het overheidstekort en maximum 60% van het bbp voor de schuld) zijn immers nog tot eind volgend jaar buiten werking gesteld.

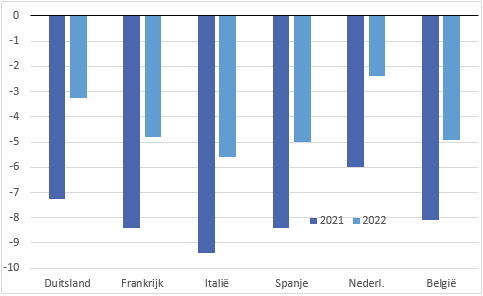

Een snelle blik op de begrotingscijfers van de grote(re) lidstaten leert dat de begrotingstekorten in 2022 een heel stuk kleiner zullen zijn dan de zeer hoge tekorten die nog in 2021 worden verwacht (zie grafiek). Maar ze zullen meestal nog beduidend boven 3% van het bbp liggen. Enkel Nederland zou de 3%-norm (als die van toepassing was geweest) in 2022 halen met een tekort dat slechts half zo groot is dan het Franse, Spaanse en Belgische. De ingediende Duitse ontwerpbegroting komt in de buurt van 3%, maar als de huidige coalitiebesprekingen een nieuwe Duitse regering opleveren, lijkt een opwaartse bijstelling waarschijnlijk. Italië spant de kroon met een tekort van meer dan 5% van het bbp.

De beslissing tot buitenwerkingstelling van de begrotingsnormen werd bij het begin van de coronapandemie genomen om de lidstaten toe te laten met volle financiële armslag – overigens ook met de impliciete steun van het ECB-beleid – de economische gevolgen van de pandemie voor gezinnen en bedrijven zoveel mogelijk te milderen. Eerder dit jaar werd deze zogenaamde ‘ontsnappingsclausule’ verlengd tot eind 2022.

Tegen de achtergrond van het nog kwetsbare economische herstel en de sluimerende dreiging van de vierde coronagolf is een voorzichtige aanpak van de begrotingssanering een terechte beleidskeuze. Maar als, zoals verwacht, de economische toestand in de loop van 2022 verder normaliseert, zou in 2023 het begrotingskader opnieuw van kracht moeten zijn. Tegen dan zou het ook geactualiseerd moeten zijn.

Eergisteren trok de EC het debat daarover op gang. De uitdaging is gigantisch. Het kader moet eenvoudiger worden, meer ruimte laten voor overheidsinvesteringen, meer commitment van de lidstaten opleveren en beter afdwingbaar zijn. Het moet de houdbaarheid van de overheidsfinanciën op lange termijn vrijwaren, maar tegelijkertijd ruimte laten voor economische stabilisatie op korte termijn.

Dat laatste is soms water en vuur verzoenen. Economisch bestaat hiervoor in een monetaire unie eigenlijk maar één eenvoudige oplossing: creëer een significant begrotingsinstrument voor het stabilisatiebeleid op het Europese niveau. Politiek is het evenwel onwaarschijnlijk dat die oplossing tot de door de EC beoogde “breed gedragen consensus” over de hervorming zal behoren. Enige complexiteit zal daardoor een onvermijdelijk kenmerk van het begrotingskader blijven.

Lieven Noppe, Senior Economist KBC Group

Financieringssaldo van de overheid in % van het bbp Bron: KBC Economics gebaseerd op EC