Het licht kan dus tóch uitgaan

China wordt sinds kort geplaagd door toenemende elektriciteitstekorten, vooral in het oosten van het land. Als gevolg van die schaarste koppelt China meer en meer sectoren en bedrijven tijdelijk af van het elektriciteitsnet. Bedrijven in de industriële hub Dongguan legden hun productie tot vier of vijf dagen per week stil. In andere provincies wordt gefocust op de meest energieverslindende industrieën, zoals cement of aluminium. In enkele uitzonderlijke gevallen wordt ook de levering van ‘residentiële’ elektriciteit gerantsoeneerd. Het licht gaat anno 2021 dus daadwerkelijk uit in China. Dit doet onwillekeurig denken aan de Belgische situatie in 2018, toen steden en gemeenten afschakelplannen uitwerkten om dreigende elektriciteitstekorten op te vangen.

De tekorten komen niet geheel onverwacht. Ze zijn deels gevolg van een doorgedreven economisch vergroeningsbeleid en een binnenlandse energieproductie die de sterke (heropenings)vraag niet kan volgen. Sinds het 13de vijfjarenplan (2016-2020) zetten de Chinese autoriteiten sterk in op de vergroening van de economie op basis van een dubbel-controle doel. Ze willen niet alleen de totale energieconsumptie verminderen, maar ook de energie-intensiteit van het bbp. Het doel staat nu op 13,5% reductie over de periode 2021-2025. Die doelstelling staat zeer hoog op de Chinese beleidsagenda, niet alleen omwille van de aangekondigde klimaattransitie (het 30/60 plan), maar ook omwille van het internationaal prestige dat te winnen of te verliezen valt met de geboekte vooruitgang in emissiereducties – zeker nu de nieuwe klimaatconferentie voor de deur staat. Vooruitgang in het halen van de doelstellingen blijft al bij al beperkt. Lokale overheden worden nu voor hun verantwoordelijkheid geplaatst en rantsoeneren elektriciteit.

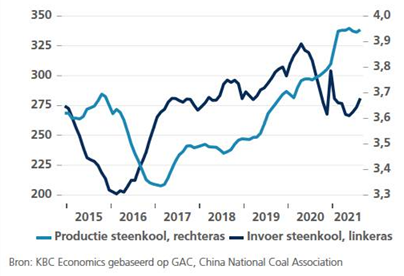

Productiebeperkingen spelen ook een belangrijke rol in de elektriciteitsschaarste. De structurele onderinvesteringen in steenkool en de beperkte koolvoorraden verhinderen dat de energieproductie snel wordt opgeschroefd om aan de boomende elektriciteitsvraag te voldoen. Een cap op de elektriciteitsprijs zorgt er bovendien voor dat de stijgende invoerprijzen van steenkool niet kunnen worden doorgerekend in de prijs. Het gevolg is een (tijdelijk) tekort aan productie en een sterke vraag naar andere energiebronnen die snel kunnen ingezet worden. Denk hierbij bijvoorbeeld aan de gascontainerschepen die worden omgeleid naar China.

Elektriciteitstekorten in de tweede economie van de wereld kunnen wel degelijk grote effecten hebben. De negatieve aanbodschok zal niet alleen te voelen zijn in China, met een lagere groei en hogere inflatie, maar zal ook spillover-effecten genereren. Sommige zijn al zichtbaar. Denk maar aan stijgende gas- en steenkoolprijzen. Later in de cyclus volgen hogere export- en productieprijzen en uiteindelijk mogelijks ook inflatie. Dat de klimaattransitie wel degelijk macro-economische effecten genereert, is met dit voorbeeld nog maar eens aangetoond.

Hans Dewachter, KBC Group Chief Economist

China: productie en invoer van steenkool (12-maands rollend gemiddelde)