MNB geeft startschot voor rentecyclus

De ‘Magyar Nemzeti Bank’ (MNB) beet gisteren de spits af. Enkele anderen zoals de Russische en de Oekraïense centrale bank gingen haar voor, maar Hongarije pakt de trofee van eerste post-corona renteverhoging in de EU. Straks blijkt mogelijk dat het een ‘Van Aert’-overwinning is. Ze kan op de voet worden gevolgd door de gouwgenoten uit Tsjechië.

De renteverhoging was recent al getelefoneerd naar de markten. De vraag was vooral hoeveel? Wat volgt er nog en hoe snel? Schroeft ze eventueel nog andere steun-/crisismaatregelen terug? Het verdict: de MNB trekt de richtinggevende beleidsrente op van 0.60% tot 0.90%. In een uitgebreid arsenaal aan crisismaatregelen gebruikte de MNB sinds vorig jaar een wekelijkse depositorente, vooral om de druk op de munt af te remmen. Die lag tot nu 15 bpn boven de beleidsrente maar dat verschil verdwijnt. Een signaal van normalisatie. De dagdepositorente blijft op -0.05%. De bovengrens van de corridor, een ontleningsrente, blijft ook wat ze was (1.85%). Een kredietprogramma ter waarde van HUF 3000 mld dooft uit. De MNB werkt wel aan een nieuw programma dat een meer duurzame economie moet ondersteunen. De MNB blijft obligaties kopen in de market (QE). Zoals bij andere centrale banken luidt hier het codewoord flexibiliteit. Anders gezegd: “hier laten we nog niet te veel in onze kaarten kijken.”

Toch gaf de MNB aan dat het menens is. Het gaat niet om een éénmalige verhoging. Het is de start van een reeks. Ze wil kort op de bal spelen. Op elke maandelijkse beleidsvergadering wordt in functie van de data beslist of/hoeveel er wordt verhoogd. De eerstvolgende maanden zijn nieuwe verhogingen zo goed als zeker. De inflatie (5.1% in mei) bevindt zich dan ook ver boven de inflatiedoelstelling van 3.0% (met een tolerantie van +/- 1%) en zal dit jaar waarschijnlijk niet beneden de bovengrens van 4.0% terugvallen. Bovendien ziet de MNB opwaartse risico’s. De MNB zal de rente verhogen tot er vooruitzicht is dat inflatie terugkeert binnen de band en de risico’s terug in evenwicht zijn. Overigens stelde ze de groei, vooral voor dit jaar, opwaarts bij tot 6.2%. De beslissing gisteren heeft ook een politiek kantje. De Hongaarse centrale bank werkte altijd meer dan loyaal mee aan een groei-ondersteunend beleid van de regering. Premier Orban ‘rekent daar ook op’. Gouverneur Matolcsy zei in de toelichting dat hij de ‘alliantie’ met de regering wil behouden. Die coöperatieve opmerking kwam er wel nadat hij zich eerder zeer kritisch had uitgelaten over de mogelijk destabiliserende impact van het blijvend hoge begrotingstekort voor 2022 (5.9% van het bbp). De Hongaarse economie groeit meer dan snel genoeg en heeft dat echt niet nodig. Een orthodoxe reflex van de MNB die tegengas geeft aan het (te) gulle fiscale beleid. Premier Orban ziet dat natuurlijk anders. Ter info: er zijn parlementsverkiezingen in 2022.

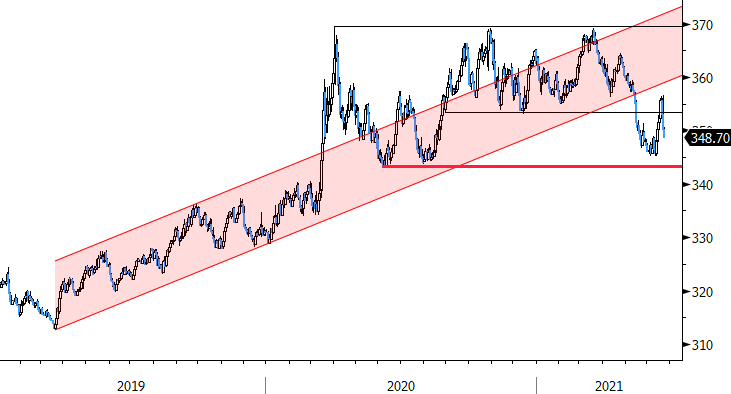

Onmiddellijk na het rentebesluit was de markt wat ‘ontgoocheld’. De verwachtingen lagen ook hoog. De forint zette even een stapje terug. De lucht klaarde echter snel na het MNB-signaal van maandelijkse renteverhogingen. Ze zet haar inflatiegeloofwaardigheid kracht bij en steunt de forint, zeker op korte termijn. Zelfs in een scenario van een ‘reeks’ renteverhogingen verwachten we niet dat de centrale bank de groei onnodig zal afremmen zodra de inflatierisico’s opnieuw beter onder controle zijn. Een forint rond het huidige niveau of iets sterker helpt al om de inflatiedruk te temperen. Een forse ‘overshoot’ hoeft voor de MNB waarschijnlijk ook niet. We behouden daarom de visie dat de bodem van het kanaal EUR/HUF 343/370 een sterke weerstand blijft voor de Hongaarse munt.

Figuur - EUR/HUF: forint profiteert van daadkrachtige MNB .