Fed neemt een bocht. Geduld wordt het codewoord

De Fed hield gisteren haar eerste beleidsvergadering van 2019. In een late nieuwjaarsbrief kwamen Powell en Co nog met enkele verrassende nieuwe voornemens. Het Fed-beleid is in een nieuwe fase aanbeland.

De voorbije maanden was er een grote spreidstand tussen het vooropgesteld Fed-beleid en de marktverwachtingen. Tot gisteren was de boodschap van de Fed dat de economie het goed doet en nog twee bijkomende renteverhogingen dit jaar en één volgend jaar zou kunnen verdragen. Op een vraag over de afbouw van de Fed-balans op de persconferentie van december maakte, Powell er zich nog kort vanaf. Dat proces verloopt op automatische piloot en kan gerust nog even doorgaan. Toegegeven, de Fed gaf recent wel aan dat ze steeds meer ‘data-afhankelijk’ zou handelen. Toch tapt de Fed zes weken na de vorige vergadering uit een heel ander vaatje.

Ja, de Amerikaanse economie doet het nog steeds goed en dat kan zelfs nog even zo blijven. Toch trekt de Fed nu een volledig andere conclusie. Er is veel onzekerheid: Brexit, het handelsconflict tussen de VS en China, de gedeeltelijke sluiting van de Amerikaanse overheid. De impact van die stoorzenders is moeilijk in te schatten. Ze zullen waarschijnlijk niet zomaar van de ene dag op de andere verdwijnen. Daarom zet de Fed zich aan de zijlijn. Ze heeft daartoe ook alle tijd. Door de recente afkoeling van de inflatie (vooral door een lagere olieprijs) hoeft de Fed zich niet te haasten. Alles kan nog, maar voorlopig zijn renteverhogingen ‘sine die’ afgeblazen. Indien alles goed komt, kan dat eind dit jaar terug op de radar komen. In een minder gunstig scenario kunnen we echter ook perfect overeen renteverlaging spreken. Geduld is het nieuwe codewoord. De markt had het idee van verdere renteverhogingen al laten varen en verdisconteert grosso mode één renteverlaging volgend jaar. De discrepantie tussen de Fed en de markten is nu grotendeels opgelost. Het is duidelijk wie het laken naar zich toe heeft getrokken en wie heeft ingebonden!

Nog een belangrijk ‘detail’. De Fed gaat de normalisatie/afbouw van haar balans minder ver laten gaan dan tot nu aangegeven. Er zal dus meer liquiditeit in de markt blijven. Powell heeft hiervoor een aantal zeer goede ‘technische’ redenen. De markt kijkt vooral naar de ‘eindconclusie’: het beleid blijft (veel) soepeler dan voorheen gedacht. In het verleden werd er dikwijls verwezen naar de Greenspan-put, een Bernanke-put of de gratis put-optie van ‘witte duif Yellen’. Hiermee wordt bedoeld dat de Fed de economie en de markten (te?) snel ter hulp komt met een soepel beleid in geval van onzekerheid. Gisteren heeft ook voorzitter Powell een plaats veroverd in deze galerij van ‘vrienden van de markt‘.

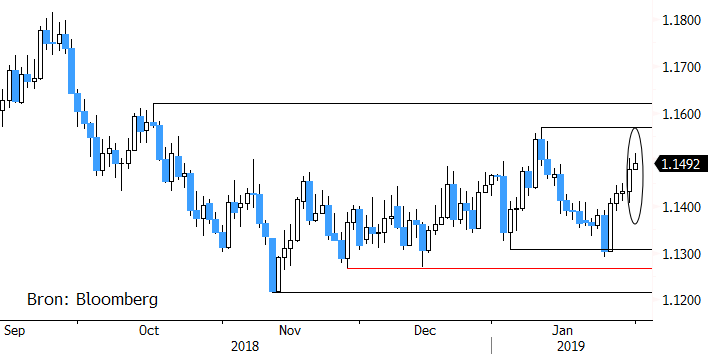

De markreactie was er één uit het boekje. De korte rentes daalden en de curve werd steiler. De beurzen waren blij met de nieuwe ‘put-optie’. De dollar zette een stapje terug. EUR/USD probeert de kaap van 1.15 te slopen, al gaat dat niet zonder slag of stoot. De Europese data overtuigen ook niet. Draghi en co schoven vorige week ook al een stuk op in de richting van ‘geduld’ en ‘wait-and-see’. Gezien de toch wel stevige bocht van de Fed zou het logisch zijn dat de herpositionering weg van de dollar nog even verder gaat. EUR/USD 1.1621 is de volgende belangrijke weerstand. Als dat niet lukt, beschouwen we dat als een motie van wantrouwen van de markten omtrent de groei in Europa (en bij uitbreiding de globale groei buiten de VS). Laten we hopen dat we op dit scenario niet te snel moeten uitweiden.

Figuur - EUR/USD test 1.15 zone na softe Fed? Ruimte voor meer?