USD correctie: niet meer dan een pauze?

De verhaallijn op de (wissel)markt onderging de voorbije maanden een metamorfose. Vorig jaar en begin dit jaar was er een eenduidig patroon. Noem het de ‘basisversie van de reflatietrade’. Het globaal stimulerend beleid zorgde voor een positief groei- en risicosentiment, hogere grondstoffen en inflatieverwachtingen. Investeerder bouwden posities in de ‘veilige’ dollar gestaag af. De euro, maar ook kleinere minder liquide munten profiteerden. Hogere rentes hielpen de dollar niet omdat ze vooral resultaat waren van hogere inflatieverwachtingen met een blijvend lage reële rente. Begin dit jaar wijzigde die verhaallijn. Het verschillend vaccinatietempo en, in mindere mate, verschillende fiscale steun, leidden tot uiteenlopende verwachtingen over de start van het herstel en de reactie van de centrale banken. De dollar (en het pond) kregen een ‘vaccinatiebonus’, ondersteund door een hogere reële rente. De Fed stemde daar mee in. De ECB wil zo’n hogere rente intomen. De dollar begon aan een gestaag herstel. EUR/USD (en EUR/GBP) kwamen terecht in een neerwaarts trendkanaal. Van ‘reflatietrade’ naar ‘divergentietrade’.

Sinds vorige week is ook die divergentietrade aan een adempauze toe. De reden is niet zo voor de hand liggend. De Amerikaanse data bevestigden alvast de status van ‘koploper in het herstel’. Toch kwam de stijging van de Amerikaanse rentes tot stilstand. In Europa zijn er tekenen van (relatieve) verbetering in het vaccinatieverhaal. Hoe dan ook, EUR/USD veerde op van de lage 1.17 tot 1.19. Een mooie correctie, maar voorlopig ook niet meer dan dat. Voor een echt technisch relevant signaal moet EUR/USD boven 1.1990 post vatten. Daar zijn we nog niet. Zelfde verhaal voor EUR/GBP: een mooie correctie van de hoge 0.84 tot nu 0.8680. Hier is 0.8731 de eerste echt belangrijke technische referentie. De wisselende dynamiek in de (Amerikaanse) reële rente speelt ondertussen ook een grote rol voor munten zoals de yen en de Zwitserse frank. Het risk-on/risk-off thema is hier (voorlopig?) van secundair belang. Tot vorige week stonden de frank en de yen onder druk door de hogere Amerikaanse rentes. Deze week gaat de slinger in de andere richting. Idem dito voor onder meer de Centraal-Europese munten. Na een moeilijke rit, krijgen ze deze week een stevige opkikker van de rentepauze (forint, zloty).

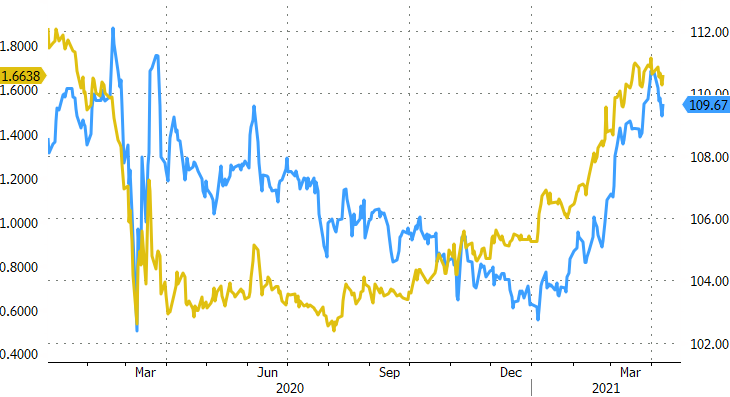

’What’s next’ met de divergentietrade en de ontwikkeling van de reële rente? Het slechte nieuws vanuit Europa is stilaan verdisconteerd. De aandacht op korte termijn verschuift waarschijnlijk terug naar de VS, met volgende week inflatiedata en een nieuw massaal pakket veilingen van overheidsobligaties. Straks krijgen we al een eerste indicatie van de verwachte inflatieopstoot met de producentenprijzen. De verwachte CPI-inflatie (dinsdag) is 2.5%! Recent slaagden Powell en co er opvallend vlot in om de (rente)markt rustig te houden met de boodschap dat die opstoot tijdelijk is. Volgende week weten we of die retoriek de toetssteen van de data en de harde cash van obligatie-investeerders doorstaat. Een eventueel einde van de rentepauze kan de dollar een nieuw elan geven. Vooral USD/JPY toonde zich recent zeer rentegevoelig, maar ook voor EUR/USD is 1.20 in dat scenario verder weg dan het nu lijkt. De ‘kleinere munten’ kunnen opnieuw meer tegenwind krijgen.

Figuur - USD/JPY (blauw)-Amerikaanse 10-j rente (geel): krijgt de dollar bijkomende rentesteun?